【熱門行業】內房股年中衝刺現回暖信號,一線城市“回穩”先行?

金吾財訊 | 上半年行至尾聲,地產板塊即將進入年中衝刺關鍵節點,港股內房股今日早盤集體走高,截至發稿,華潤置地(01109)漲3.36%、美的置業(03990)漲3.35%、中國金茂(00817)漲2.83%、雅居樂集團(03383)漲2.47%、龍光集團(03380)漲2.33%、建發國際集團(01908)漲1.93%。

止跌回穩信號顯現

從數據上看,房企整體銷售業績仍然處於下行通道。據中指研究院數據,今年前5月,百強房企銷售總額14436.4億元,同比下降10.8%,降幅較前4月基本持平。5月單月,百強房企銷售額同比下降17.3%,較4月單月降幅擴大0.5個百分點。

克而瑞地產研究中心表示,5月樓市整體延續企穩走勢,新房供給顯著回落,但成交環比4月基本持平,累計同比保持正增。

不過,內房或已出現止跌回穩信號。

引述華泰證券數據,從全國層面來看,新房和二手房同比跌幅持續收窄,環比跌幅也較此前明顯改善。2025年4月70城新房價格指數同比-4.5%/環比-0.1%,而2024年9月分別爲-6.1%/-0.7%;70城二手房價格指數同比-6.8%/環比-0.4%,而2024年9月分別爲-9.0%、-0.9%。

另一邊,在通常情況下,房價回暖往往以一線城市先行,中指研究院數據顯示,今年前5個月,深圳、廣州新房銷售面積同比分別增長41%、24%,深圳二手房成交量同比增長44%。同期,北京、上海二手房成交量同比分別上漲23%和34%,市場維持一定熱度。5月單月,上海新房銷售面積同環比均增長,北京新房成交量延續上月水平,同比增長約兩成。

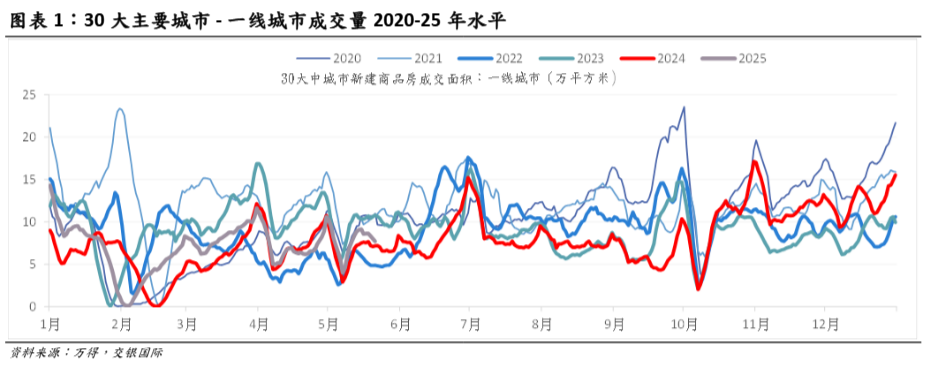

引述交銀國際數據,2025年前五個月,一線城市的一手市場成交面積比2024年略高,基本恢復到過去5年同期平均約84%的水平,而二/三線城市則只有約54%/54%。

相關政策按步推進

中央對房地產市場的定調始終以“穩”爲核心。

今年4月25日,中央召開政治局會議上提出要“持續鞏固房地產市場穩定態勢”,舉措主要集中在城中村改造、高品質住房、存量房收儲等方面。5月7日,央行、金融監管總局、證監會在國新辦發佈會上宣佈一攬子金融政策,其中涉及房地產增量政策主要包括降準降息、公積金貸款和結構性貨幣政策工具利率下調、房地產融資制度改革和REITs入通等。

目前看來,相關政策正在穩步落地:1)5月7日,國新辦發佈會宣佈正式下調公積金貸款利率0.25pct,將5年期以上首套房公積金利率從2.85%下調至2.60%。2)央行於5月20日宣佈調整5年期以上LPR至3.5%,環比減少10個基點。

在制度框架層面,1)5月15日,中共中央辦公廳、國務院辦公廳發佈《關於持續推進城市更新行動的意見》,當中明確當前持續推進城市更新行動的主要目標、任務和支撐保障。2)5月20日,財政部、金融監管總局、國家發改委對城市更新行動的資金支持進行了闡述。財政部提出,將繼續通過中央補助資金、中央預算內投資、超長期特別國債、增發國債、稅費優惠等多元渠道支持城市更新,擴大地方政府專項債投向領域和用作項目資本金範圍,鼓勵政策性銀行以及社會資本、社區、居民等各方面積極參與。

多數機構審慎看好

從當前市場情況來看,多數機構對短期房地產市場走勢維持審慎態度,主因當前仍面臨局部供需不平衡、庫存高企以及購房者信心不足等問題。不過,從中長期視角分析,機構均一致肯定房地產市場止跌回穩的趨勢。

中信證券認爲,2025年下半年是中國房地產行業的劇變時刻。房地產的宏觀敘事發生劇變,開發投資可能長期不振,但房價對消費的拖累預計將逐漸減弱,區域土地財政收入或進一步分化。微觀層面,企業不僅面臨有史以來最爲困難的住宅去化環境,也迎來了有史以來最爲有利的經營性不動產投融管退環境。行業可能進入模式創新頻發的階段,洞察消費者和運營空間的能力在打磨中拆細重組,並可能兌現出更加成功的新商業模式。

華泰證券表示,市場仍在修復通道中,頭部房企的儲備質量也持續提升。該機構認爲需要關注是否有更多增量穩市場的政策,來助推“止跌回穩”之路。該機構更加看好以一線城市爲代表的核心城市復甦節奏,以及在對應區域擁有儲備或新獲取資源的房企的估值修復。繼續推薦“好信用、好城市、好產品”的“三好”地產股以及分紅與業績穩健的物管公司。

平安證券表示,今年次季部分城市樓市熱度略有降溫,該機構認爲無需過度擔憂。短期市場對樓市修復持續性仍存疑、同時一攬子金融出臺後政策預期有所降低,板塊或維持震盪;中長期來看,“好產品”與“一二線核心區域”率先止跌回穩的趨勢未發生改變,2024Q4部分熱點城市核心區及優勢產品已率先復甦。隨着越來越多“好房子”企穩有望形成價格錨,最終將帶來整體樓市逐步企穩,庫存結構優、拿地能力強、產品力強的房企有望率先受益。

交銀國際表示,儘管市場仍存在局部供需不平衡、庫存以及購房者信心等問題,但2025年的住宅市場有望更加穩定。同時該機構相信在政府持續提供的政策支持下,市場將以漸進的方式復甦,並與經濟基本面的改善緊密相關。開發商將主要聚焦於一線城市,這些城市具備財富積累優勢、長期經濟前景向好、需求量大、有望獲得進一步政策支持,從而形成更有利條件。部分開發商可能會選擇性地探索經營狀況較好的二線城市,以開發住宅項目。

結語

綜合來看,內房市場正處於“政策託底”與“市場自愈”的關鍵過渡期。

一線城市憑藉政策敏感度高、經濟韌性強等優勢率先顯現回暖跡象,爲整體市場注入信心;政策層面從金融支持到城市更新的多維佈局,則爲市場修復提供了系統性支撐。

儘管二三線城市復甦節奏相對滯後,且短期仍需化解供需失衡等問題,但隨着一線城市“價格錨”效應的形成、優質房企競爭力的凸顯,以及政策紅利的持續釋放,房地產市場有望以一線城市爲引領,逐步實現從局部企穩到整體回暖的轉變。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。