英雄還是狗熊?2024年重大逆轉的美股

2024年,有許多個出乎意料的時刻,地緣危機依然沒有解除,多個發達國家正經歷政經的重大轉折,給全世界經濟帶來不確定。另一方面,AI的發展前景依然瑰麗奪目,只是資本對於AI的展望逐漸變得理性。

從整體來看,美股市場表現穩定,繼續發揮著定海神針的作用。今年以來,道瓊斯工業平均指數(DJI.US)累計上漲18.45%,標普500指數(SPX.US)累計上漲27.68%,而反映科技股表現的納斯達克指數(IXIC.US)則累計上漲32.30%。三大指數今年繼續多次刷新高位。

但是,平靜之下,也有逆流。今天我們來盤點一下幾家最具戲劇性的大型美國上市公司。

超微電腦:牛熊的錯位

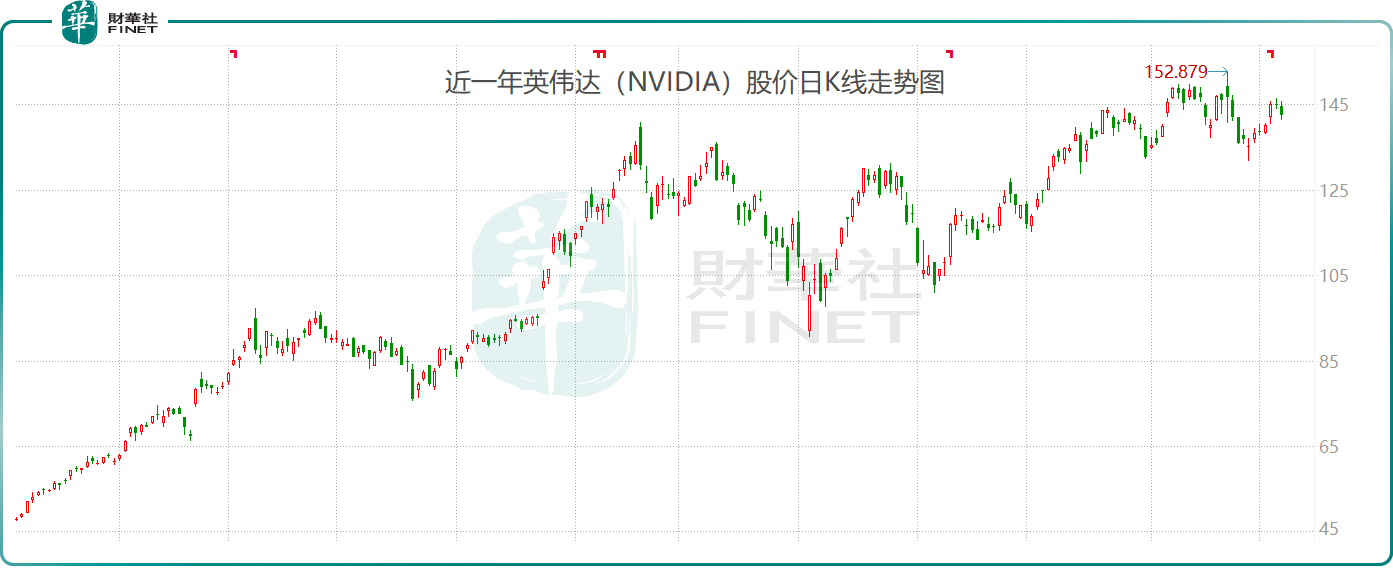

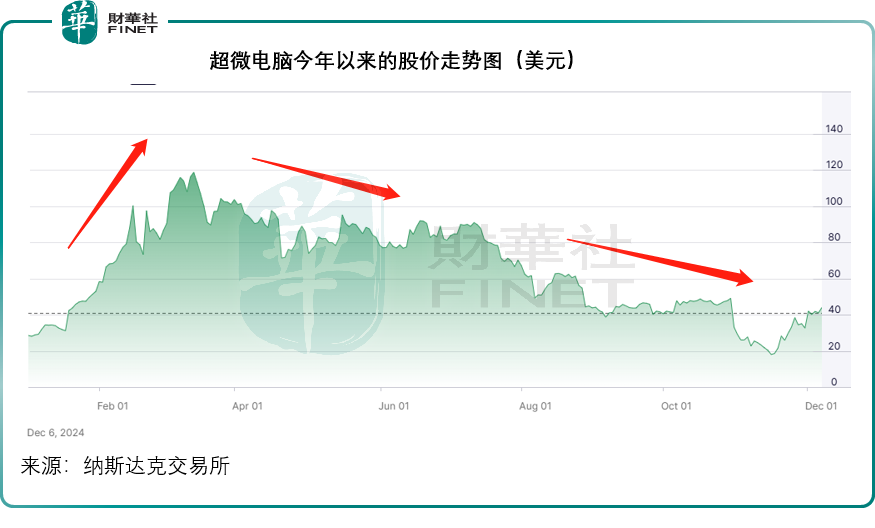

AI的火熱為賣芯者英偉達(NVDA.US)和造芯者台積電(TSM.US)鑄就了股價翻倍的神話,不過它們的漲幅,都及不上AI「賣鏟人」超微電腦(SMCI.US)在巅峰時期的漲勢,其股價曾一度從2023年末的28.43美元,飙漲至2024年3月中的118.81美元,不到三個月的漲幅高達317.90%,而英偉達從2023年末49.49美元到今年高位152.88美元用了11個月,漲幅超過200%。

超微電腦為英偉達的供應商之一,能按照客戶的需求生產搭載客戶核心部件的產品,例如英偉達的H100人工智能芯片要應用到其終端客戶的服務器中,就由超微電腦作為總包商提供相應的解決方案。

AI的發展離不開算力,而算力運行會產生極高的熱量,如何進行有效的電源管理和散熱,一直以來都是計算機科技要解決的重要問題,AI的計算更增加了問題的復雜性,超微電腦的液冷技術把握住了AI發展的流量,超微電腦更能提供適用於英偉達最受歡迎的AI芯Blackwell的解決方案,這正是超微電腦與英偉達同時得益於AI熱潮的一個重要原因,再加上超微電腦的市值規模遠小於台積電和英偉達,所以其股價能快速上漲。

然而,在華爾街對於AI投資回報是否被估算得過高產生猶豫之時,做空機構興登堡研究(Hindenburg Research)發佈了針對超微電腦的做空報告,指稱其存在會計操縱,這讓超微電腦的審計師安永如坐針氈,並向其列出多項問題,超微電腦延遲了截至2024年6月末止財政年度以及9月財季已審計報告的發佈時間,引發納斯達克交易所向其發函要求在限期内提交合規計劃,否則會被勒令退市,超微電腦的股價一瀉千里。

見下圖,最近該公司宣佈聘請立信接手安永的審計工作,並且發佈適用於英偉達產品解決方案,帶動其股價反彈,但當前的股價43.93美元與3月時的高位118.81美元收盤價依然有著無法跨越的鴻溝。

特斯拉:權與利的相輔相成

電動汽車生產商特斯拉(TSLA.US)在經歷了前幾年的高歌猛進之後,在全球汽車消費需求增長顯著放緩和中國新能源汽車廠商的夾擊之下,增速也慢了下來。

今年年初,特斯拉的股價出現深度調整,甚至跌出了市值最高的「美國科技股七姐妹」之列,一度落後於博通(AVGO.US)和台積電,最主要的原因是交付量增長顯著放緩,而Cybertruck的量產和交付落後於市場預期,RoboTaxi和新產品的時間表又未能明確。

但是這一切在11月初特朗普當選之後,似乎變得不再重要。

作為即將入主白宮的特朗普密友,特斯拉的CEO馬斯克無論在輿論上還是權力場上,均擁有了不一樣的榮光,被委任主持政府效率部門和AI發展計劃,而且特朗普的關稅政策理論也被解讀為將有利於本土制造,尤其汽車制造。

另一方面,特朗普擬取消電動汽車補貼。需要注意的是,特斯拉一直以來都通過工藝的持續優化來降低生產成本,這包括一體化壓鑄、自動化生產、像樂高玩具一樣層層疊的「Unboxed(結構式)」生產,務求令特斯拉的單車成本進一步降低,保持毛利率相對優勢,而特斯拉的本土競爭對手——老牌福特(F.US)和通用汽車(GM.US),陷在保守的經營方式中積重難返,因此,若特朗普取消電動汽車補貼,最受打擊的可能是那些效率和成本控制不如特斯拉的傳統汽車企業,這對於特斯拉來說反而是好事。

見下圖,年初股價低沉的特斯拉在大選前後飙升,如今其市值已達1.25萬億美元,重入「七姐妹」之列。

星巴克:苦澀的咖啡

「將心注入」的星巴克(SBUX.US)遭遇中年危機,Z世代和00後的消費習慣已改變——不講心、更講金。

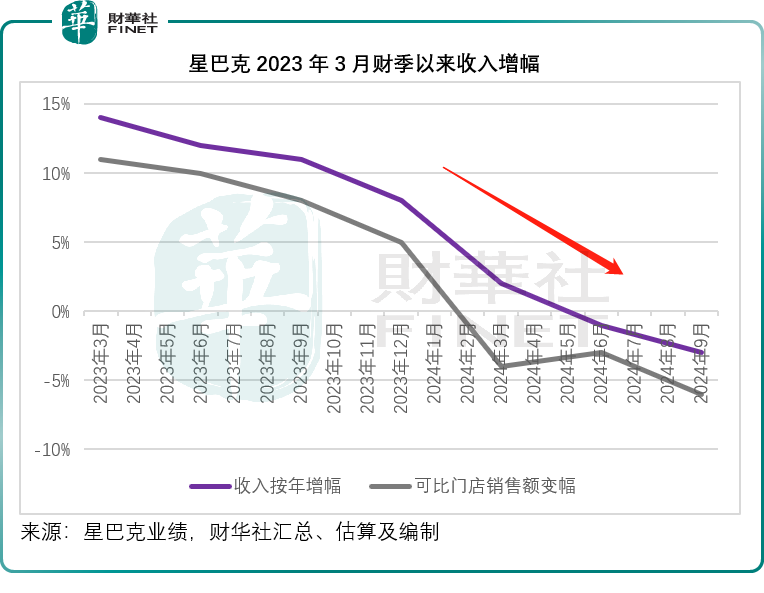

見下圖,疫情之後星巴克的可比門店銷售額和收入按年增幅持續下行,於2024年9月財季,可比門店銷售額按年降幅已擴大至-6%,而季度收入則按年下降3%,見下圖。

2023年初全球疫情結束之後,星巴克經歷了強勁增長,最主要的原因是疫情期間的基數較低,也因此2023年的增幅被拔高,但是進入2024年,隨著疫情後銷售正常化,星巴克的問題也突顯出來,今年3月、6月和9月財季,星巴克的美國收入增幅分别為0.01%、1.51%和-2.80%,而中國的收入增幅則分别為-7.59%、-10.72%和-6.77%,兩個主要市場都出現不同程度的倒退,對星巴克的股東敲響了警鍾。

見下圖,星巴克的股價在其公佈2024年3月財季業績之後下滑,但是在8月中卻出現反彈,最主要的原因是星巴克宣佈任命Brian Niccol為主席兼首席執行官。

Brian Niccol之前為超火的墨西哥風味連鎖餐廳奇波雷墨西哥燒烤(CMG.US)的主席兼CEO,帶領奇波雷墨西哥燒烤在三年疫情期間保持收入和盈利增長,無疑成為星巴克股東眼中的「救世主」,期望他能帶領星巴克走出困境,更為重要的是,市場普遍預期Brian Niccol於百勝(YUM.US)分拆百勝中國(YUMC.US)期間任職於百勝的經歷,能有助星巴克分拆中國業務,這或可釋放星巴克的價值。

總結

超微電腦、特斯拉、星巴克今年的股價都經歷了不同程度的逆轉。

超微電腦從形勢大好轉入退市的悲觀,股價依然未見起色,主要原因是退市陰霾並未消除,也因此,即使其造出市場需要的產品,也難以重新說服投資者買入股票,由此可見,AI雖熾熱,但資金依然是理性的,不會為尚未看到前景的未來埋單。

特斯拉除了得益於潛在的利好政策外,還因為它擁有把握機會的實力和底氣,更重要的是,特斯拉接下來或為資本提供了足夠的題材可供憧憬,包括無人駕駛出租車、Cybertruck量產的前景以及經濟型新車的推出,持續優化工藝降低成本的舉措,意味著該公司有能力通過規模化而從利潤微薄的領域獲取不俗的收益。

星巴克的反彈,或更多來自資金對於新任CEO改變其現有模式以及分拆中國業務的期望,但新任CEO能否真的帶來改變,只能交由時間來證明了。