UBS:英偉達 24Q3,宇宙最重要財報來襲,目標幹到 185?

來源:Hedgie AI&Cloud

1. 盈利預期和股價目標提升

市場預期上升:投資者對 NVIDIA 的預期在最近幾周有所上升,這可能是由於市場對 NVIDIA 即將發佈的財報結果的樂觀預期。

股價目標提升至 185 美元:UBS 將target price 從 150 美元提升至 185 美元,這是基於對 NVIDIA 未來收入和利潤增長的預期。

2. 收入和利潤預期

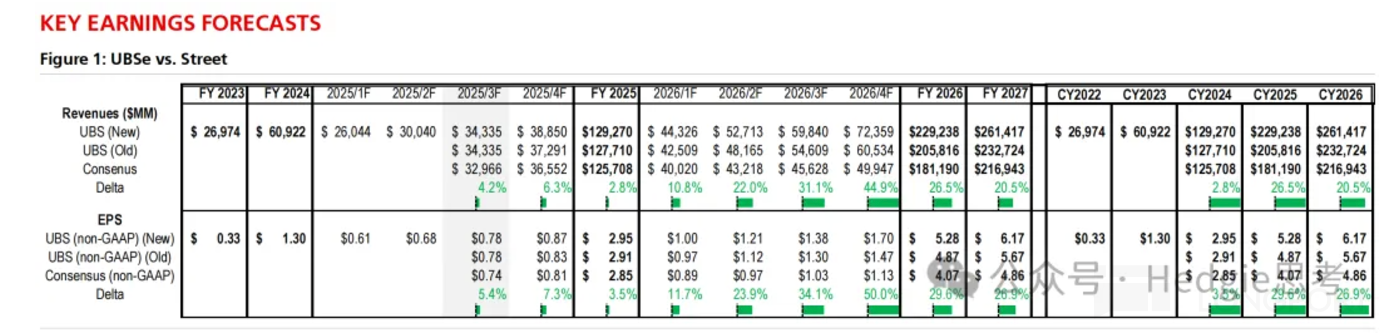

三季度收入預期:預計收入在 34.5 億至 35 億美元之間,這反映了數據中心業務的持續增長。

四季度指導預期:預計第四財季的收入指導約爲 370 億美元,有上升至 390 億美元的空間,顯示了對未來收入增長的信心。

毛利率變化:預計毛利率將下降約 2% 至 73%左右,這可能是由於新產品的推出和成本結構的變化。

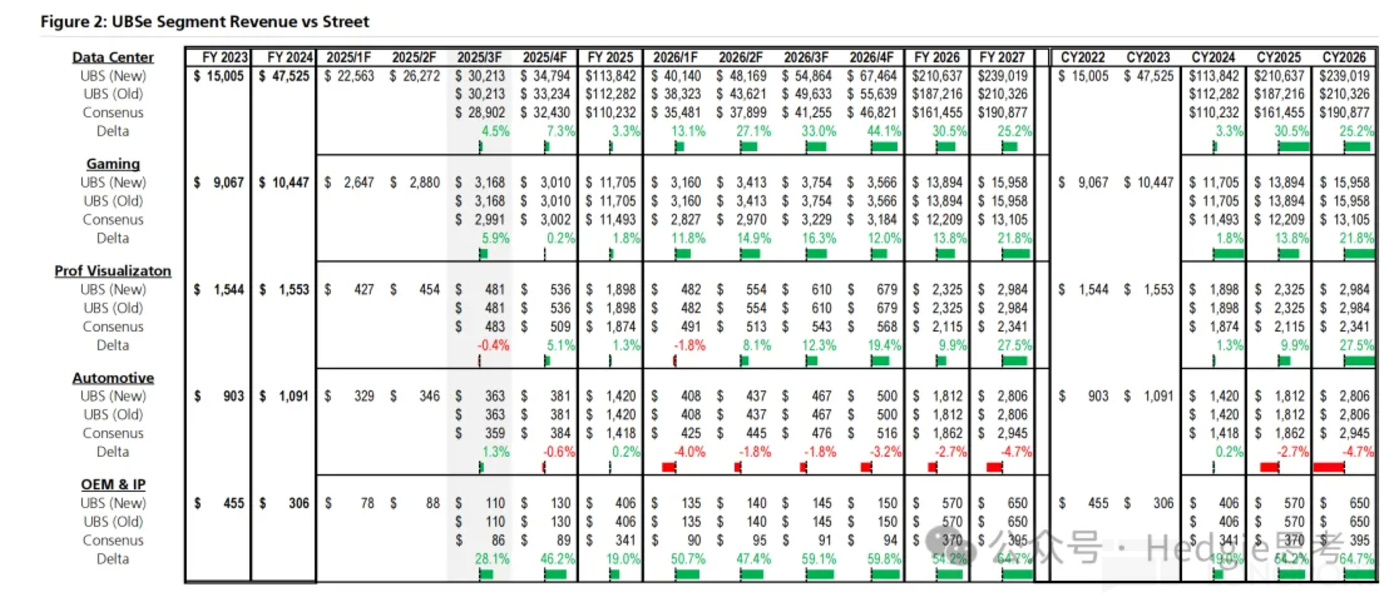

3. 數據中心業務增長

數據中心收入增長:預計數據中心業務將繼續增長,Q4 的收入接近 350 億美元,看好 NVIDIA 在數據中心市場的強勁表現。

增長持續性:預計這種增長趨勢將持續到 2025 年,這可能是由於數據中心對高性能計算需求的持續增長。

4. 超大規模資本支出背景

資本支出計劃上升:超大規模數據中心的資本支出計劃正在上升,這可能爲 NVIDIA 提供更多的市場機會。

收入差距縮小:預計與 NVIDIA 數據中心收入之間的差距將在未來 12 個月內縮小,這表明 NVIDIA 在數據中心市場的競爭力。

報告很長不展開,需要原文或其他調研紀要請點【在看】並公衆號主頁回覆【原文】獲取。

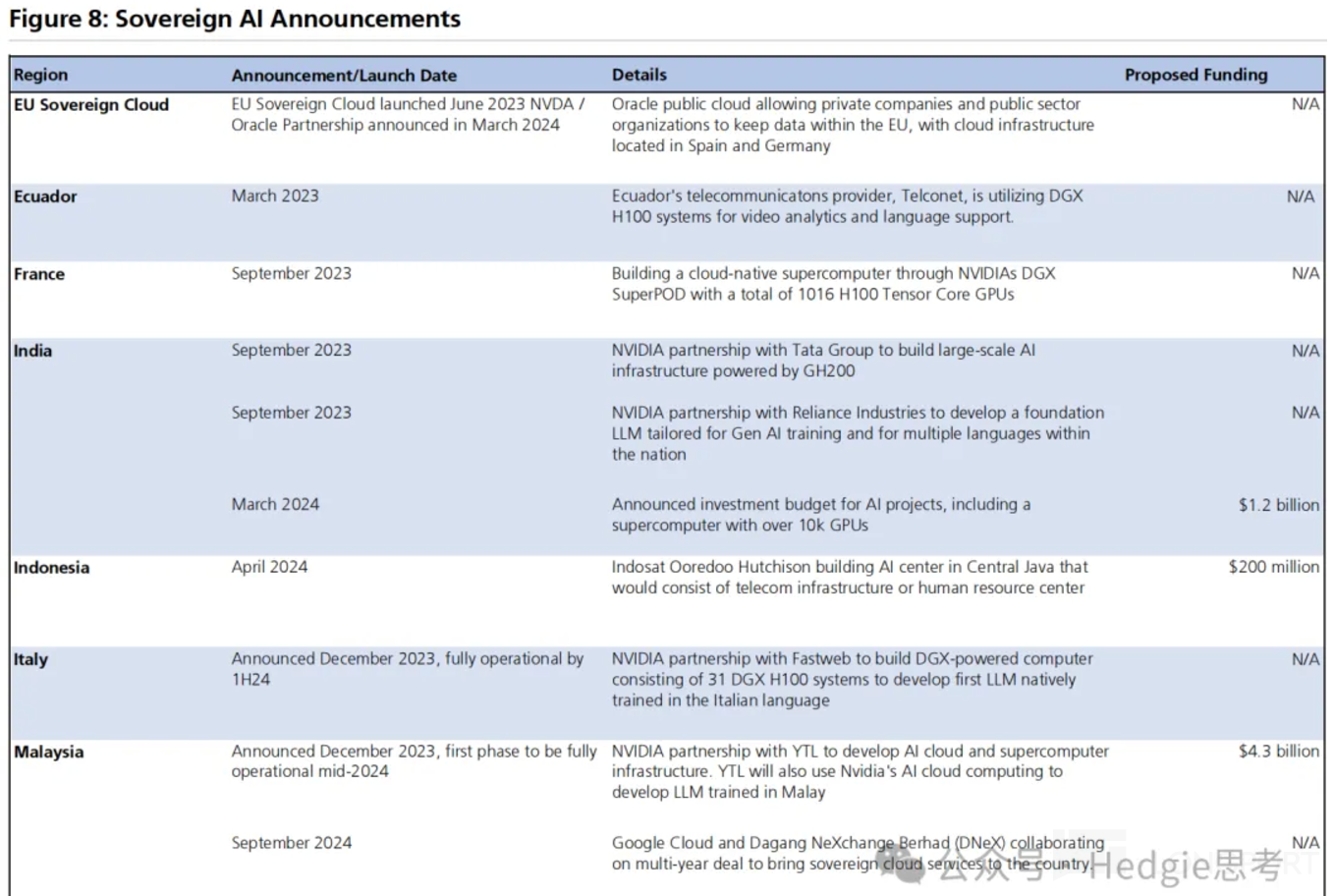

5.AI 國家隊下場

主權 AI 投資增長:主權 AI 已成爲 NVIDIA 的一個重要需求驅動因素,預計 2024 年相關收入已超過 100 億美元,這反映了全球對 AI 技術的投資趨勢。

6. 投資回報和成本節約

谷歌和亞馬遜案例:谷歌的搜索和雲收入增長,以及亞馬遜通過使用 AI 減少約 2.6 億美元的開發成本,這些都是積極的投資回報跡象。

用例增長:公共和私有部門的用例正在快速增長,這表明 AI 技術的應用正在擴大。

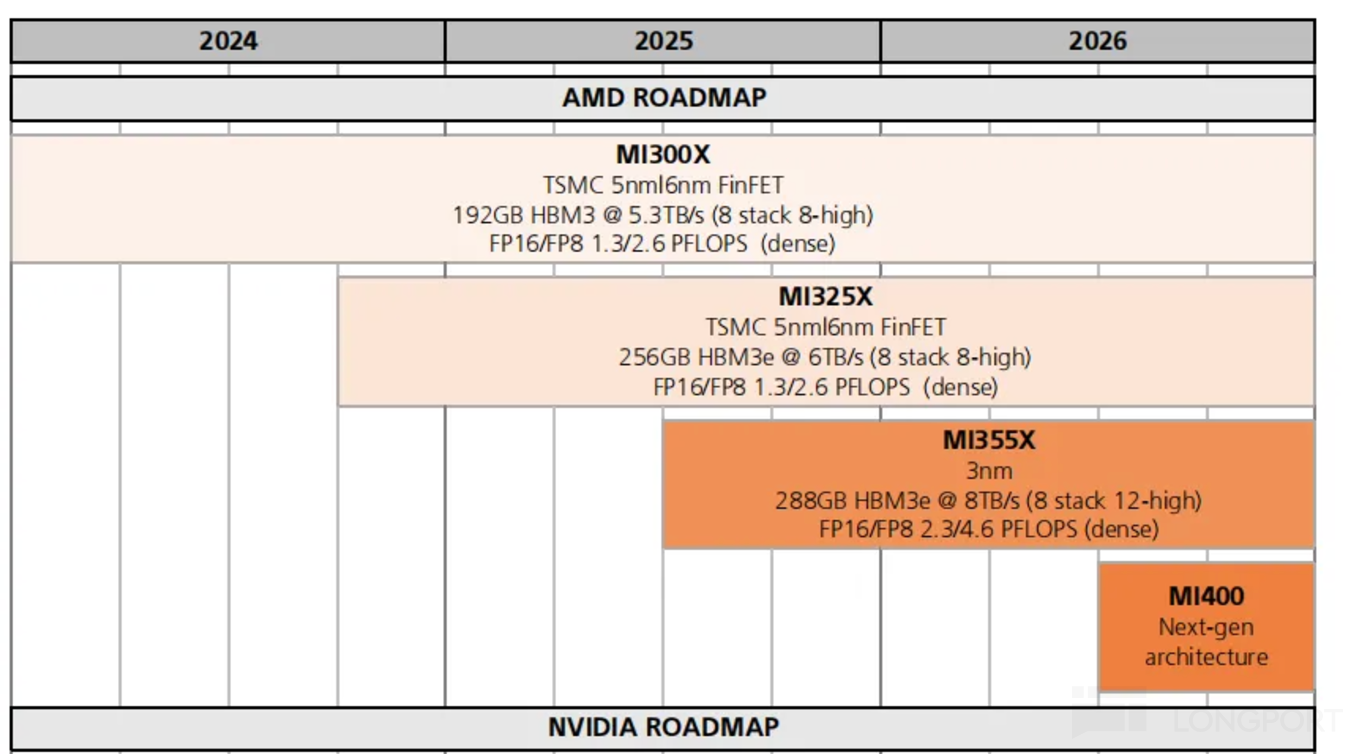

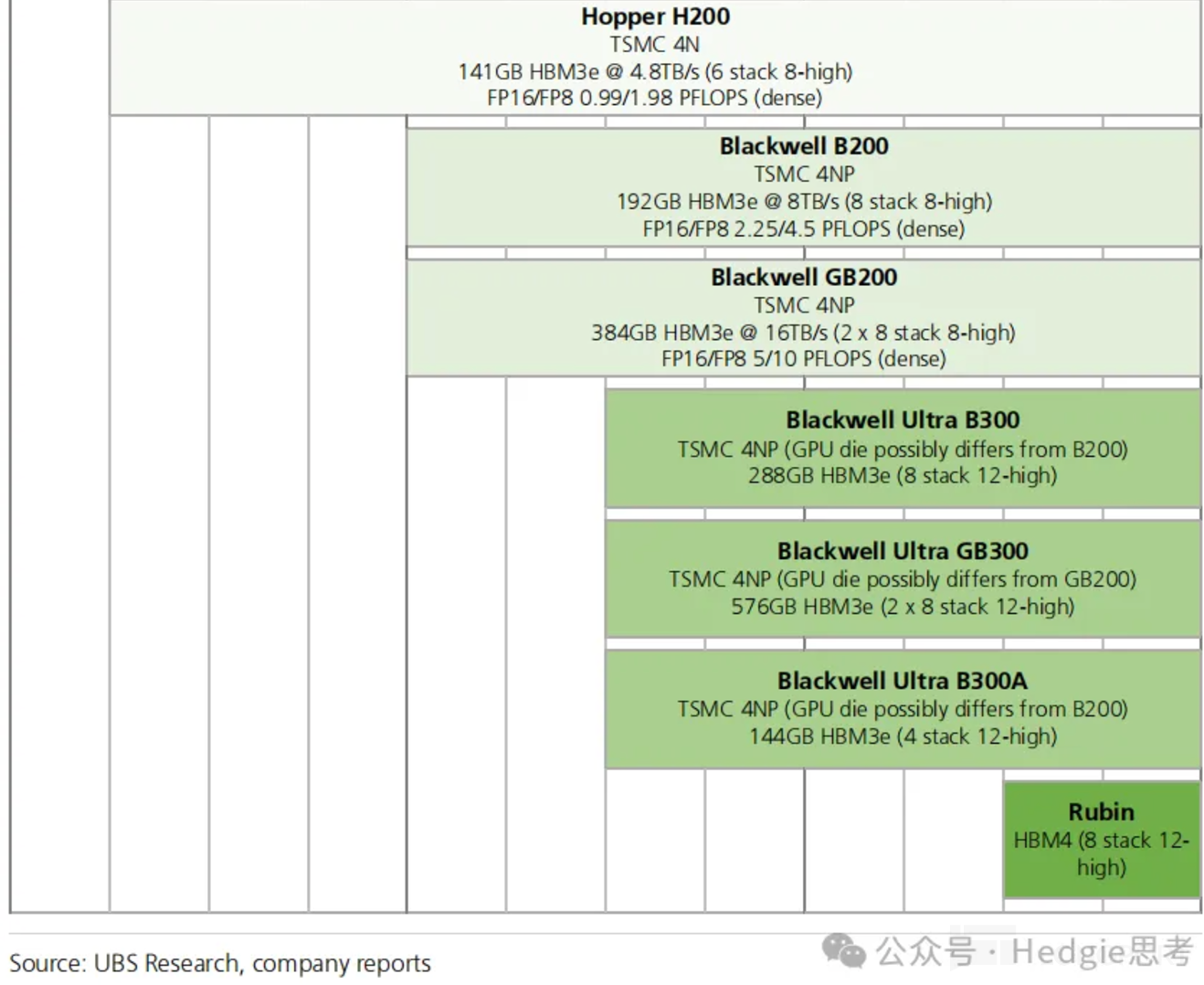

7. 產品路線圖和市場預期

GPU 產品路線圖:NVIDIA 和 AMD 的數據中心 GPU 產品路線圖顯示了 NVIDIA 在技術創新方面的領先地位。(下圖)

未來產品預期:對 NVIDIA 未來產品(如 Blackwell 和 Rubin)的預期,這些產品可能會推動公司未來的增長。

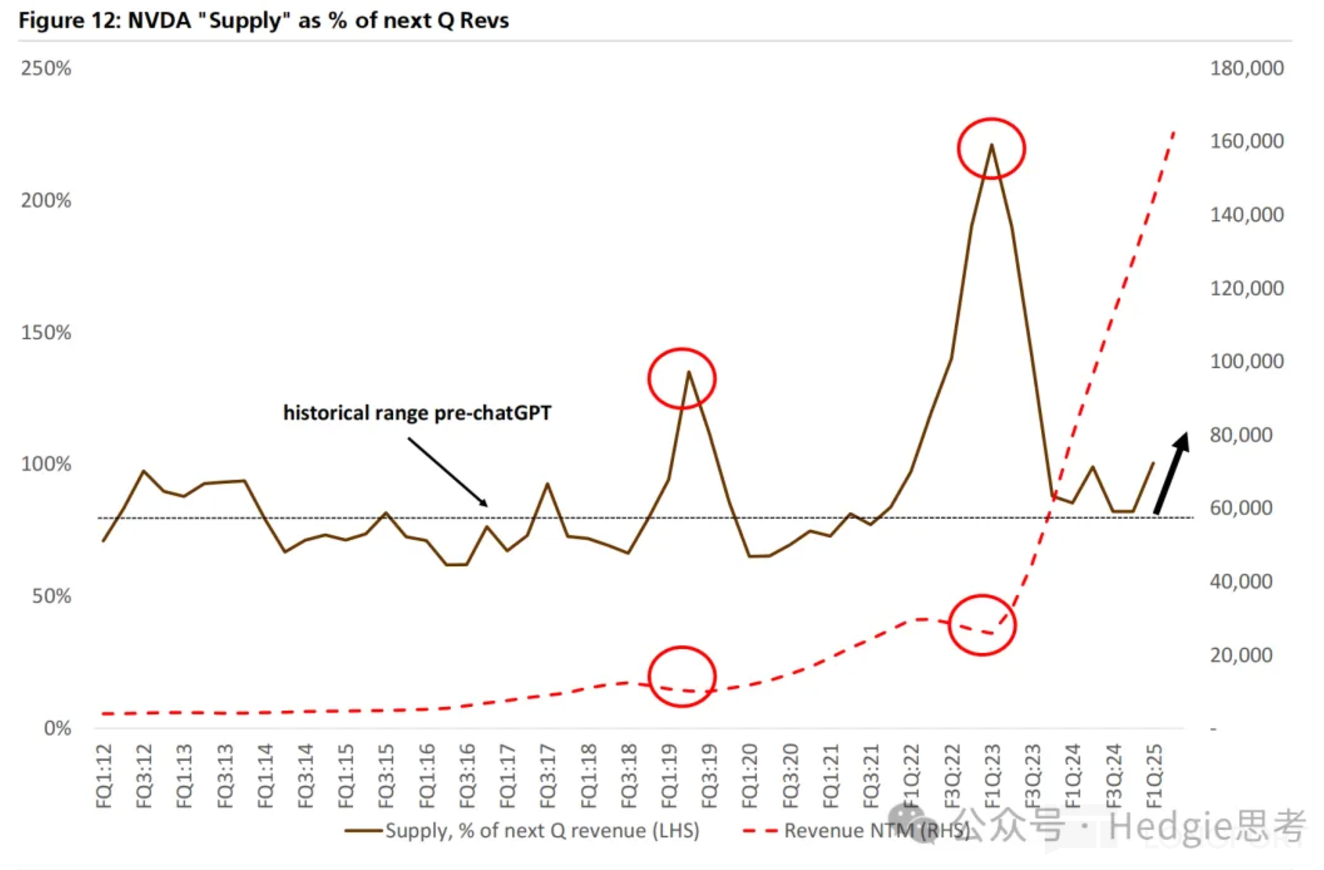

8. 供應鏈和產能

產能預期提高:UBS 用英偉達本季存貨疊加下一季的營收做了相關性分析。結果如下圖(一條紅線起飛,具體計算邏輯就不貼了)

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

SpaceX IPO前急併xAI,三個問題讓你震驚!特斯拉怎麼辦?馬斯克如何解決AI瓶頸?別亂買太空概念股,這份名單請收好

SpaceX為何用AI打破航太估值天花板; 馬斯克口中的「卡爾達肖夫文明二型」到底是不是空話;哪些太空股是真受益,哪些只是被拿來陪跑。