「始於東京,未必止於東京」!日債與日元齊現極端波動 東京風暴或衝擊全球

FX168財經報社(北美)訊 在過去的幾周裏,日本政府債券(JGB)收益率已飆升至20世紀90年代以來的最高水平,這引起了東京及全球各地的關注。從表面上看,最近的這一輪暴漲是對政府考慮「暫時減免食品消費稅」消息的回饋。考慮到生活必需品成本的持續上升——例如大米價格已經翻倍——在這一代人生活成本幾乎未變過的經濟體中,減稅提議引起了強烈的共鳴。

根據摩根大通高級經濟學家Benjamin Shatil的預測,食品稅減免可能導致每年的稅收損失約佔 GDP 的 1%。如果單獨來看,這尚且可以承受;但在可能削減社會保障繳款、增加國防開支以及實施其他促增長政策的大背景下,這一舉措將充滿挑戰。正如其他政府在慘痛教訓中所發現的那樣:降低消費稅是容易的,但想要再調回去則是難上加難。市場通過推高債券收益率傳達了一個信號:他們懷疑任何所謂的「減稅」是否真的只是暫時的。

隨着時間的推移,日本高企的政府債務總額意味着利率上升將導致利息支出增加。正如債市的價格波動所示,日本在管理不斷增長的利息支出與維持財政開支之間,面臨着一場微妙的平衡博弈。在摩根大通看來,日本央行(BoJ)退出多年超寬鬆政策的行爲,風險在於可能推動國債收益率進一步走高。

(圖源:LSEG、金融時報)

誠然,日本央行的加息步伐一直極其緩慢。行長植田和男(Kazuo Ueda)花了近兩年時間纔將利率上調至 0.75%(儘管這已是 90 年代以來的最高水平)。然而,儘管在加息上顯得拖泥帶水,日本央行在撤銷另一項遺留政策方面卻行動迅速。

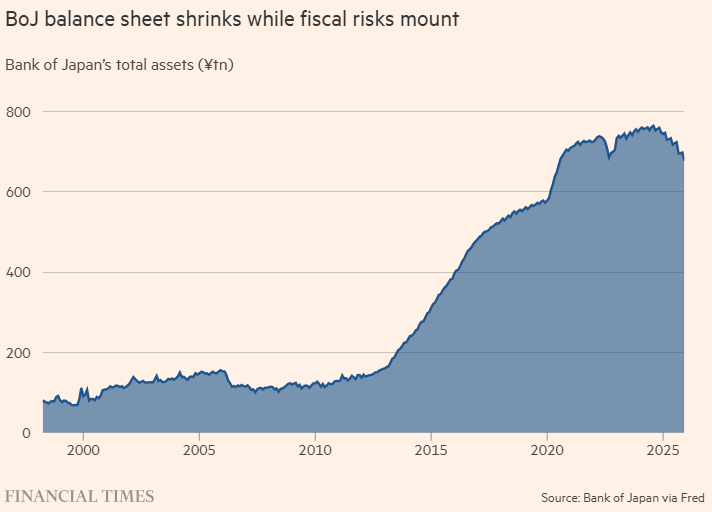

在實施量化寬鬆(QE)的多年間,日本央行爲放寬貨幣環境積累了海量的國債。現在,它正以令人驚訝的速度,允許其中部分持有的債券到期而不進行再融資,實際上將其轉回給私營部門投資者——這在本質上就是「量化緊縮」(QT)。

(圖源:日本央行、Fred、金融時報)

對於一個直到最近幾乎完全被央行控制(央行曾持有約 50% 份額)的債券市場來說,這是一個重要的拐點。根據摩根大通的估計,隨着用於替換到期債券的購買量減少,日本央行自身的路線圖顯示,今年其資產負債表將再縮減 GDP 的 13%。對於任何主要央行來說,這都是一個劇烈的縮減過程;相對於植田和男謹慎的加息步伐,這一舉動更加引人注目。問題的核心在於:QT 意味着除了任何潛在的支出增長外,更大比例的政府債務必須由私營部門來消化。

(圖源:LSEG、金融時報)

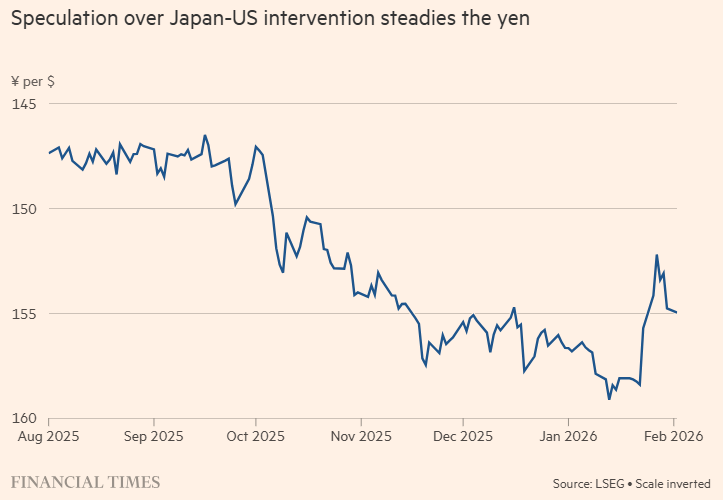

當然,日本央行可以根據收益率的上升情況放緩資產負債表的縮減節奏。它可以再次加大購債力度,減輕商業銀行、壽險公司和養老基金吸收政府債務供應的負擔。但是,如果這種調整是迫於市場壓力而做出的,並且被視爲財政主導貨幣政策(即「財政赤字貨幣化」)的信號,摩根大通懷疑長期的受害者將會是日元。

在此背景下,關於日本可能與美國合作支撐日元的傳聞暫時遏制了日元的跌勢。儘管美國財政部長斯科特·貝森特(Scott Bessent)拒絕了通過拋售美元來支撐日元的可能性,但據報道,紐約聯邦儲備銀行最近進行了「匯率檢查」(Rate Check)——這一舉動旨在覈實當前的市場匯率,通常是貨幣干預的前兆。如果這一行動是與日本當局協商後進行的,那將是一個重大且不同尋常的標誌。

在本週末日本大選之前,日元兌美元從令人不安的 160 關口回落,對政府來說是個好消息。但直接的貨幣干預(如果真的發生)可能會使局面複雜化。干預可能會引發猜測(無論對錯),即日本財務省可能會減持其持有的美國國債,以籌集資金購買日元。

這或許能暫時提振日元並平息日本國債市場的動盪,但代價可能是推高美國國債收益率,而美國政府不太可能接受這一結果。反之,如果日本國債收益率持續攀升,誘使日本資本從美國債務市場撤回日本國內,也可能產生類似的「外溢」效應。

始於東京的波動,未必會止於東京。