「投名狀」意味濃?美聯儲政策聲明驚現6大變化:刪掉關鍵一句,從「偏鴿」轉向「耐心觀望」

FX168財經報社(北美)訊 美聯儲新年首秀爆出「不合音」:降息暫停,但分歧加劇。美聯儲週三(1月28日)雖將利率穩在3.5%-3.75%,但兩位「鷹派轉鴿」的理事沃勒與米蘭打破了共識。作爲主席職位的終極候選人,沃勒此次「唱反調」極具信號意義——他正將關注焦點從通脹引向就業。這場決議已演變爲一場關於未來政策走向的「面試」,美聯儲的鮑威爾時代正以分裂告終。

以下爲美聯儲貨幣政策聲明全文翻譯:

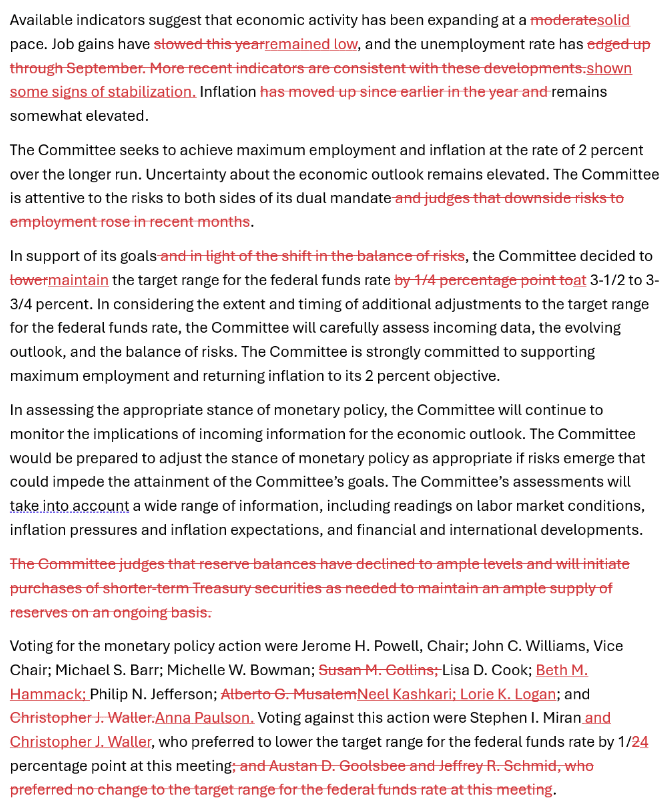

現有指標顯示,經濟活動正以穩健的速度擴張。就業增幅仍處於較低水平,失業率已顯現出一定的穩定跡象。通脹仍然偏高。

委員會致力於在更長期內實現最大就業,並將通脹率維持在2%的水平。對經濟前景的不確定性仍處於較高水平。委員會關注其雙重使命兩方面的風險。

爲支持實現上述目標,委員會決定將聯邦基金利率目標區間維持在3.5%至3.75%。在考慮未來進一步調整聯邦基金利率目標區間的幅度與時點時,委員會將仔細評估後續數據、不斷演變的前景以及風險的平衡。委員會堅定致力於支持最大就業,並使通脹回到2%的目標水平。

在評估貨幣政策的適當立場時,委員會將繼續關注新增信息對經濟前景的影響。如出現可能阻礙委員會實現目標的風險,委員會將準備在必要時相應調整貨幣政策立場。委員會的評估將綜合考慮廣泛信息,包括勞動力市場狀況、通脹壓力與通脹預期,以及金融和國際形勢的發展。

在本次貨幣政策行動中投贊成票的有:主席傑羅姆·H·鮑威爾(Jerome H. Powell);副主席約翰·C·威廉姆斯(John C. Williams);邁克爾·S·巴爾(Michael S. Barr);米歇爾·W·鮑曼(Michelle W. Bowman);麗莎·D·庫克(Lisa D. Cook);貝絲·M·哈馬克(Beth M. Hammack);菲利普·N·傑斐遜(Philip N. Jefferson);尼爾·卡什卡利(Neel Kashkari);洛麗·K·洛根(Lorie K. Logan);以及安娜·保爾森(Anna Paulson)。

投反對票的有:斯蒂芬·I·米蘭(Stephen I. Miran)與克里斯托弗·J·沃勒(Christopher J. Waller)。兩人傾向於在本次會議上將聯邦基金利率目標區間下調25個基點。

美聯儲兩次聲明對比解讀:從「偏鴿」到「耐心觀望」的轉向

對比2026年1月與2025年12月兩次聯邦公開市場委員會(FOMC)政策聲明,可以發現,美聯儲在措辭上出現了關鍵但剋制的調整。這些變化雖不激進,卻明確指向一個信號:繼續降息的緊迫性正在下降,政策進入「暫停—觀察」階段。

1、對經濟增長的判斷:總體穩定,未構成政策分歧來源

在兩次聲明中,美聯儲對經濟增長的總體評價基本一致。

2026年1月聲明指出,現有指標顯示經濟活動「以穩健的速度擴張」;

2025年12月聲明則稱經濟活動「繼續穩健擴張」。

整體來看,美聯儲並未認爲經濟增長出現明顯下行風險,這爲其在1月選擇暫停降息提供了現實基礎。

2、對就業市場的表述:語氣明顯轉暖

這是兩次聲明中最具實質意義的變化之一。

2025年12月,美聯儲指出就業增長放緩,失業率「有所上升」;

2026年1月,聲明改爲就業增幅仍偏低,但失業率「出現穩定跡象」。

這一變化意味着,美聯儲對勞動力市場惡化的擔憂明顯減弱。就業不再被視爲必須通過持續降息來「託底」的核心理由。

3、通脹判斷:措辭未變,但權重回升

在通脹方面,兩次聲明都保留了同一句話:「通脹仍然偏高。」

儘管措辭一致,但在就業風險被下調的背景下,通脹在政策權衡中的相對重要性被動上升。這也是美聯儲轉向耐心的重要原因之一。

4、關鍵變化:風險排序被悄然重寫

2026年1月聲明刪除了一句至關重要的表述。

2025年12月聲明曾明確表示:委員會認爲勞動力市場走弱的風險高於通脹上行風險

2026年1月聲明中,這一判斷被完全刪除,改爲更中性的表述:委員會關注其雙重使命兩方面的風險

這一刪改釋放出清晰信號: 美聯儲不再認爲就業風險明顯高於通脹風險,政策天平回到「更平衡」的位置。

5、政策指引語言:繼續「看數據」,拒絕承諾路徑

兩次聲明在前瞻指引上幾乎完全一致,均強調:將根據後續數據、前景變化以及風險平衡,決定是否以及何時調整利率。

這意味着,美聯儲並未爲下一次降息提前「鋪路」,而是明確要求市場降低對短期政策行動的預期。

6、整體政策基調變化:從「偏鴿」回到「中性耐心」

綜合來看:

2025年12月:就業風險更突出 → 可以繼續進行「維護性降息」

2026年1月:增長穩、就業趨穩、通脹仍高 → 暫停降息更合理

這並非轉向緊縮,而是進入觀察窗口期。

(美聯儲政策聲明)