【美股收評】特朗普政策噪音蓋過CPI利好!金融板塊遭拋售 美股三大指數齊跌

FX168財經報社(北美)訊 週二(1月13日),美國股市三大指數集體收跌,金融板塊領跌併成爲拖累大盤的核心因素。市場一方面消化12月通脹數據「符合預期、核心略偏軟」帶來的降息預期支撐,另一方面則對美國總統特朗普近期密集拋出的政策主張重新定價,其中「信用卡利率上限」提案疊加摩根大通高管的負面警告,引發金融股再度遭到集中拋售,推動道指跌幅明顯擴大。

截至收盤,標普500指數下跌0.20%,報6,963.71點;道瓊斯工業平均指數下挫398.21點,跌幅0.8%,報49,191.99點;納斯達克綜合指數小幅下跌0.1%,報23,709.87點。

(圖源:FX168)

本輪迴落的直接導火索來自金融股承壓。摩根大通發佈第四季度財報,儘管營收與利潤均優於預期,但股價仍重挫4.2%。從結構看,摩根大通當季整體收入與股票交易業務收入增長,但投行業務費用收入下滑且不及市場預期,令投資者對投行業務景氣度與未來增長動能保持謹慎。更重要的是,摩根大通管理層對特朗普提出的「信用卡利率封頂」計劃表達擔憂,進一步放大了市場對銀行與支付行業盈利模式可能被行政干預衝擊的焦慮。

摩根大通CEO傑米·戴蒙與多位高管警告稱,特朗普提出將信用卡利率在一年內上限設爲10%的計劃,可能對消費者造成嚴重傷害。該表態令金融股此前因政策擔憂引發的拋售情緒「再度點燃」。特朗普上週提出上述利率上限設想,計劃自1月20日起實施一年。隨着政策討論持續發酵,投資者開始對銀行淨息差、信用卡資產收益率、風險定價能力以及相關支付生態的潛在連鎖影響進行重新評估。

受此影響,支付巨頭與大行普遍走弱:Visa下跌4.5%,Mastercard下跌3.8%,均位列當日表現最差個股之列;高盛下跌逾1%。行業ETF同樣承壓,金融板塊相關的State Street Financial Select Sector SPDR ETF(XLF)以及Invesco KBW Bank ETF(KBWB)均顯著走低。

(XLF走勢圖,來源:CNBC)

Ingalls & Snyder高級投資組合策略師Tim Ghriskey指出:「金融股正在被特朗普的信用卡提案擊中。市場似乎正在逐漸意識到這一點。即便這項提案要真正落地會非常困難,但它仍然懸在那裏。」

除金融板塊外,個股層面亦有其他利空擾動。達美航空股價回落,原因是其2026年利潤指引中值低於分析師預期,令市場對航空業盈利彈性保持謹慎。

整體來看,Wealthspire Advisors高級副總裁兼財富顧問Oliver Pursche認爲,當日回調更像是在近期屢創新高後的「放氣式降溫」——市場在前期漲幅較大後出現獲利了結。他同時指出,從四季度財報季總體而言,盈利消息大概率偏正面,甚至可能出現「向上修正」。

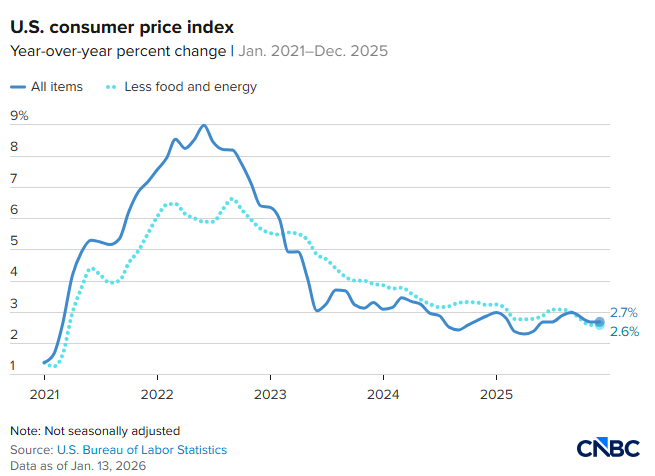

宏觀層面,投資者同日消化了美國12月CPI報告。數據顯示,12月CPI環比上漲0.3%,同比上漲2.7%,均與市場預期一致;核心CPI(剔除食品與能源)環比上漲0.2%、同比上漲2.6%,略低於此前市場對0.3%與2.8%的預估。這一結果在盤初一度對股市構成支撐,但隨後市場交易重心迅速轉向政策不確定性與板塊風險,推動主要股指回吐漲幅並轉跌。

(圖源:美國勞工統計局、CNBC)

利率預期方面,CPI數據發佈前後,市場對美聯儲年內降息的押注總體保持穩定。此前公佈的12月非農就業報告顯示勞動力市場「略有降溫但仍具韌性」,使投資者傾向認爲美聯儲在本月(1月27日至28日)會議上將繼續按兵不動,等待通脹與就業路徑更清晰。根據CME FedWatch工具,聯邦基金利率期貨目前定價顯示,市場傾向認爲年內可能有兩次25個基點降息,首度降息更可能從6月開始。

值得注意的是,市場波動的另一條暗線仍是「央行獨立性」議題。就在週一,美股剛錄得歷史性表現:標普500與道指雙雙刷新歷史收盤新高,羅素2000小盤股指數亦創下新高,投資者當時選擇淡化司法部對美聯儲主席鮑威爾展開刑事調查的消息。然而週二,特朗普再度公開抨擊鮑威爾,稱其要麼「無能」要麼「腐敗」,令圍繞央行獨立性的擔憂持續發酵,也成爲市場風險情緒難以穩定的重要背景。

此外,地緣與能源因素同樣對風險偏好造成擾動。油價週二明顯走高,原因是特朗普宣佈取消與伊朗的全部會談,並對伊朗抗議者表示「幫助正在路上」。這發生在他前一日表態稱,任何與伊朗做生意的國家都將面臨美國對其「所有對美業務」徵收25%關稅之後。市場擔心中東局勢升級將推升能源風險溢價,從而加劇跨資產波動。

總體而言,週二的市場表現呈現典型特徵:數據面並未形成新的方向性衝擊,指數層面跌幅有限,但政策變量在短時間內密集出現,導致金融等敏感板塊被迫重新定價。分析人士認爲,短期內市場可能繼續在「降息預期支撐」與「政策不確定性壓制」之間搖擺,板塊輪動與波動率或仍將維持高位。