天然氣期貨(NATGAS-F)7月5日下跌2.13%:背後有哪些驅動?

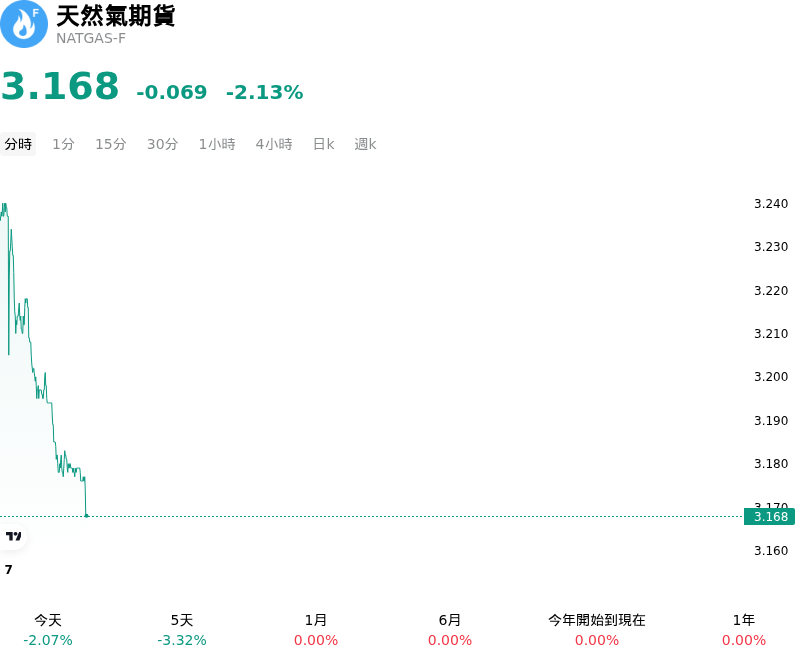

天然氣期貨 (NATGAS-F) 7月5日 20:55(ET) 下跌2.13%,價格為3.168美元,近一周上漲0.13%。

今日是什么導致了天然氣期貨(NATGAS-F)股價下跌?

由於市場受到看空的國內庫存數據、強勁供應以及天氣預測模型變化的共同影響,抵消了季節性高溫帶來的衝擊,美國天然氣期貨面臨下行壓力。

推動悲觀情緒的主要催化劑是美國能源資訊署(EIA)公佈的最新週度庫存報告。數據顯示,地下庫存注入量高於預期,達到 870 億立方英尺,超出了市場共識預期。如此龐大的增幅使國內總庫存量比五年歷史平均水準高出 6% 以上,這讓市場參與者對高度充裕的供應緩衝感到放心,並限制了近期的上行空間。

在需求方面,近期短期氣象模型的更新加劇了價格下跌。預報員調整了近期預測,顯示美國東部三分之二地區的氣溫將會降溫和緩和。這一轉變降低了整體的冷氣度日(CDD)預期,這直接轉化為用於空調發電的天然氣消耗量減少,並有效消除了即期合約中因天氣驅動的需求溢價。

這些需求阻力的調整發生在國內產量極具韌性的背景下。美國本土 48 州的乾天然氣產量依然異常強勁,平均每天約為 1100 億立方英尺。強勁的伴生氣產量(特別是來自二疊紀盆地的鑽探)維持了持續的供過於求緩衝,限制了市場維持任何夏季反彈的能力。

此外,隨著關鍵能源通道的地緣政治風險出現改善跡象,全球更廣泛的供應擔憂有所緩解。在地區停火促進了經由霍爾木茲海峽的正常液化天然氣運輸恢復後,印度等主要進口國開始取消緊急天然氣分配限制。國際海上流量的穩定降低了全球能源市場更廣泛的避險和供應風險溢價,進一步施壓國內價格情緒。

這些看空因素使近期價格承受技術面壓力,近月合約在近期動能疲軟的情況下難以尋得支撐。儘管來自數據中心和擴建出口終端的長期結構性需求利多持續累積,但當前供過於求的現貨市場和 7 月中旬較溫和的天氣前景,仍使近期預期牢牢受壓。

關於天然氣期貨(NATGAS-F)的更多詳情

近期事件與風險:

- 高於預期的每週庫存增幅:美國能源資訊署(EIA)公佈,截至 2026 年 6 月 26 日當週的工作天然氣注入量為 870 億立方英尺(Bcf),超過市場共識預期的 790 億至 830 億 Bcf。這一偏向利空的數據使國內總庫存量比歷史五年平均水平高出 6% 以上,表明短期供應繼續超越需求。

- 短期天氣預報趨於溫和:Commodity Weather Group 及其他氣象預報機構的模型已調整展望,顯示 2026 年 7 月 7 日至 16 日期間,美國東部三分之二地區的氣溫將降溫並趨於溫和。預期冷氣度日(CDD)的下降將抑制空調電力需求,進而消除市場中因短期天氣驅動的需求溢價。

- 極具韌性的乾氣產量:儘管存在區域性維護和管道限制,美國本土 48 州的乾天然氣產量依然異常強勁,平均每天約為 1100 億至 1117 億 Bcf(年增約 2.8%)。這種持續的供應增長加劇了國內庫存過剩的局面,並限制了任何可持續的價格復甦。

- 技術支撐破位與多頭清算:天然氣期貨近期跌破了關鍵趨勢指標,包括 20 日移動平均線(2.31 美元附近)與關鍵上升趨勢線的交匯處,滑落至兩週低點。這種技術面轉弱,加上原油價格下跌引發的整體能源板塊疲軟,已引發機構多頭清算和投機性拋售。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。