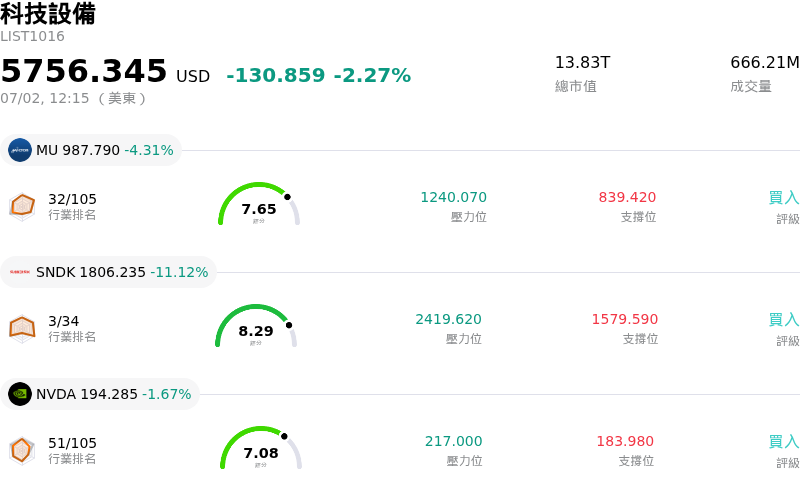

Lam Research Corp(LRCX)股票7月2日盤中下跌7.40%:原因全解讀

Lam Research Corp (LRCX) 盤中下跌7.40%,所屬行業科技設備下跌2.27%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 4.02%;閃迪 (SNDK) 下跌 11.12%;NVIDIA Corp (NVDA) 下跌 1.57%。

今日是什么導致了Lam Research Corp(LRCX)股價下跌?

科林研發 (Lam Research) 面臨顯著的下行壓力和盤中波動,這主要是受到總體經濟逆風、整體半導體板塊修正以及公司自身估值疑慮等多重因素交織所驅動。其中一個主要的催化劑是弱於預期的 ADP 民間就業報告,該報告釋出了勞動力市場降溫的訊號,並在重新調整發布時間的月度非農就業數據公布前,帶來了新的經濟不確定性。債券殖利率上升以及對貨幣政策的審慎態度,進一步加劇了總體經濟層面的焦慮,進而促使機構投資人從高漲的科技股與成長股中撤出。

在 Meta 宣布將推出一項銷售其過剩 AI 算力的全新雲端服務後,整體半導體板塊面臨了嚴重的市場情緒衝擊。這引發了市場對於主要超大規模雲端業者可能過度建設人工智慧基礎設施的疑慮,暗示著供過於求的危機可能迫在眉睫,且由 AI 主導的資本支出週期可能面臨放緩。鑑於科林研發 (Lam Research) 的晶圓製造設備廣泛應用於高密度記憶體與先進封裝,任何關於科技巨頭放緩 AI 硬體採購步伐的跡象,都會直接對該公司近期的需求預測造成壓力。這種擔憂反映在記憶體晶片製造商的全球性慘烈拋售中,並直接拖累了設備製造商。

此外,科林研發 (Lam Research) 的高溢價估值使其幾乎沒有容錯空間。在經歷了上半年的驚人漲勢後,該股的交易價格相較於歷史常態及其同業群體存在顯著的估值溢價。隨著市場對當前晶圓製造支出持續性的質疑升溫,機構投資人的獲利了結賣壓隨之加速。近期顯著的內部人拋售行為(包括公司董事的大規模減持),進一步打擊了散戶和機構投資人的信心,這可能釋出內部人認為目前估值已充分反映其價值的訊號。

最後,持續存在的地緣政治風險繼續籠罩著該公司。由於中國市場佔科林研發 (Lam Research) 總營收的很大一部分,更嚴格出口管制的威脅仍是一個揮之不去的逆風。總體經濟焦慮、科技巨頭策略轉變引發的全板塊供過於求擔憂、偏高估值、內部人拋售以及地緣政治曝險等上述綜合因素,加劇了獲利了結賣壓,並推動了盤中的急劇拉回。

Lam Research Corp(LRCX)技術分析

Lam Research Corp (LRCX) 技術面來看,MACD(12,26,9)數值2.339,處於買入狀態,RSI數值56.335處於中性狀態,Williams%R數值46.178處於中性狀態,請注意關注。

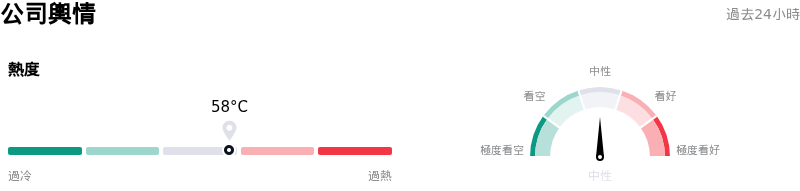

Lam Research Corp(LRCX)媒體輿情

Lam Research Corp (LRCX) 公司輿情熱度來看,當前熱度58,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Lam Research Corp(LRCX)基本面分析

Lam Research Corp (LRCX) 處於科技設備行業,最新年度營業收入$18.44B,處於行業12,淨利潤$5.36B,處於行業8。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$343.42,最高價為$480.00,最低價為$213.00。

關於Lam Research Corp(LRCX)的更多詳情

公司特定風險:

- **估值過高與倍數壓縮:** 在 2026 年上半年股價飆升超過 150% 之後,LRCX 的滾動市盈率(P/E)已超過 70 倍,處於極高溢價水平。這種極端的估值倍數擴張使該股極易受到大幅回調和倍數壓縮的影響。隨著機構投資者積極從估值過高的半導體設備股中撤資,已導致該股在連續多個交易日中累計下跌超過 15%。

- **地緣政治脆弱性與中國營收集中度過高:** 中國仍是 Lam Research 高度集中的營收來源,佔其總銷售額的 34% 至 35%。這種地域曝險使該公司極易受到美國不斷變化的出口管制和「關係企業規則」的影響,預計這將在 2026 財年直接帶來約 6 億美元的營收逆風。

- **內部人士拋售加劇與 Form 144 申報:** 高階主管和董事的大規模股票變現削弱了市場信心。值得注意的是,2026 年 7 月 2 日,總裁兼執行長 Timothy Archer 申報了 Form 144,概述其擬出售 30,000 股普通股的意向,而在此之前不久,董事 Eric Brandt 剛減持了 1,910 萬美元,高級副總裁 Neil Fernandes 也變現了 460 萬美元。

- **系統出貨量放緩與資本支出承諾減少:** 在 3D NAND 和成熟邏輯製程陷入週期性降溫之際,機構分析師警告稱,Lam 的系統出貨量增速將在 2026 年急劇放緩至僅 3%,與 2025 年高達 82% 的增長率相比呈現斷崖式下跌。客戶預付款的下降進一步加劇了這種結構性放緩,表明短期內資本支出承諾將出現萎縮。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。