Applied Materials Inc(AMAT)股票7月2日盤中下跌6.81%:投資者必看的核心資訊

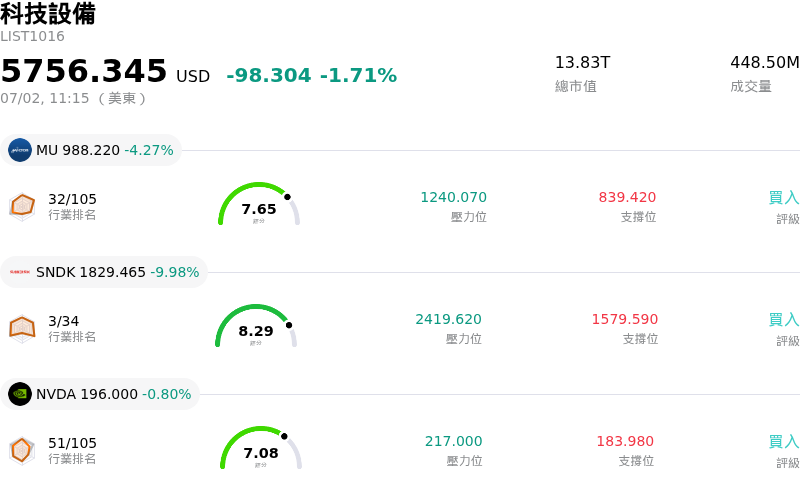

Applied Materials Inc (AMAT) 盤中下跌6.81%,所屬行業科技設備下跌1.71%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 4.27%;閃迪 (SNDK) 下跌 9.98%;NVIDIA Corp (NVDA) 下跌 0.80%。

今日是什么導致了Applied Materials Inc(AMAT)股價下跌?

Applied Materials 股價的下跌走勢及盤中波動加劇,主要受到整個半導體產業獲利了結以及估值過高帶來的冷卻期所驅動。在人工智慧基礎設施快速擴張推動的一波驚人漲勢後,整體晶片板塊正面臨嚴格審視,市場正評估股票估值相較於短期回報是否已顯得過於昂貴。

當前承受壓力的主要催化劑是市場情緒轉趨謹慎。分析師警告,主要的半導體和設備股已進入極度超買區域,使其極易面臨修正。美國銀行最近對整體 AI 交易中日益升高的泡沫風險提出警告,更使這種悲觀情緒加劇。儘管市場對先進 AI 晶片的需求基本面依然強勁,但投資人正在重新評估資本支出的步調以及短期內導入 AI 的潛在障礙。對於潛在供給過剩以及超大型雲端業者過度建設產能的擔憂,已導致資金從漲幅已高的半導體指標股中廣泛輪動撤出。

除了產業層面的逆風之外,公司自身的技術性因素和內部人活動也嚴重打擊了投資人信心。最近的 SEC 申報文件顯示,Applied Materials 出現了顯著的內部人拋售行為,包括執行長及其他高階主管在近期股價強勢時,進行了價值數百萬美元的大規模持股套現。儘管這些交易並未改變公司的長期營運前景,但高層獲利了結的時機與集中度,加深了市場對該股短期內「股價已反映完美預期」的看法。

最後,儘管該公司基本面強勁——例如近期推出了針對高頻寬記憶體(HBM)和先進 3D 封裝的全新系列晶片製造系統——但市場正日益關注其執行風險。Applied Materials 管理階層先前曾指出,供應鏈與零件採購限制是主要的營運瓶頸。在該股估值倍數偏高的情況下,晶圓廠設備支出的任何潛在放緩或供應鏈執行延遲,都會使當前股價對負面下修極為敏感,進而引發盤中的劇烈拋售。

Applied Materials Inc(AMAT)技術分析

Applied Materials Inc (AMAT) 技術面來看,MACD(12,26,9)數值14.330,處於買入狀態,RSI數值60.363處於中性狀態,Williams%R數值40.388處於買入狀態,請注意關注。

Applied Materials Inc(AMAT)媒體輿情

Applied Materials Inc (AMAT) 公司輿情熱度來看,當前熱度71,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Applied Materials Inc(AMAT)基本面分析

Applied Materials Inc (AMAT) 處於科技設備行業,最新年度營業收入$28.37B,處於行業10,淨利潤$7.00B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$570.07,最高價為$900.00,最低價為$308.00。

關於Applied Materials Inc(AMAT)的更多詳情

公司特定風險:

- 極端估值溢價與股價與目標價背離: 在今年以來暴漲超過 140% 之後,AMAT 的滾動本益比(trailing P/E)目前處於約 65.2 倍的高檔,比其五年中位數 20.4 倍高出 220% 以上。由於分析師共識平均目標價為 550 美元,較近期交易價格水準低了約 12%,隨著市場預期超出短期基本面價值,該股面臨估值倍數大幅收縮及獲利了結賣壓波動的重大風險。

- 公司內部人激進且集中的持股套現: 2026 年 6 月下旬和 7 月上旬向 SEC 提交的申報文件(包括 2026 年 7 月 1 日提交的 Form 4)顯示,內部人在過去三個月內進行了大量的避險操作,累計拋售股票總額超過 1.14 億美元,且買入活動為零。這一巨大的拋售壓力由執行長 Gary Dickerson 套現 4,250 萬美元以及技術長 Omkaram Nalamasu 出售 1,440 萬美元所主導,表明公司管理階層認為該股已接近其估值天花板。

- 易受記憶體資本支出放緩及 HBM 需求降溫影響的脆弱性: 由於市場對主要記憶體大廠 SK Hynix 放緩其高頻寬記憶體(HBM4)擴產計劃的報導做出反應,該股盤中波動加劇。由於 AMAT 對 DRAM 和先進封裝設備需求有極高的曝險,亞洲領先晶片製造商的資本支出暫停或產能重組,將直接威脅並削減其高成長的訂單量。

- 自由現金流與流動性嚴重收縮: 儘管公布了強勁的名目營收,AMAT 的單季自由現金流年減幅度巨大,僅剩 2.1 億美元,遠遠落後於機構法人共識預期的 16 億美元。這一現金流失是由於建立先進材料庫存所需的營運資金需求不斷增加,以及自籌高資本密集型項目(例如耗資 5 億美元的新加坡製造廠擴建)所推動,這嚴重限制了其即時的財務彈性。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。