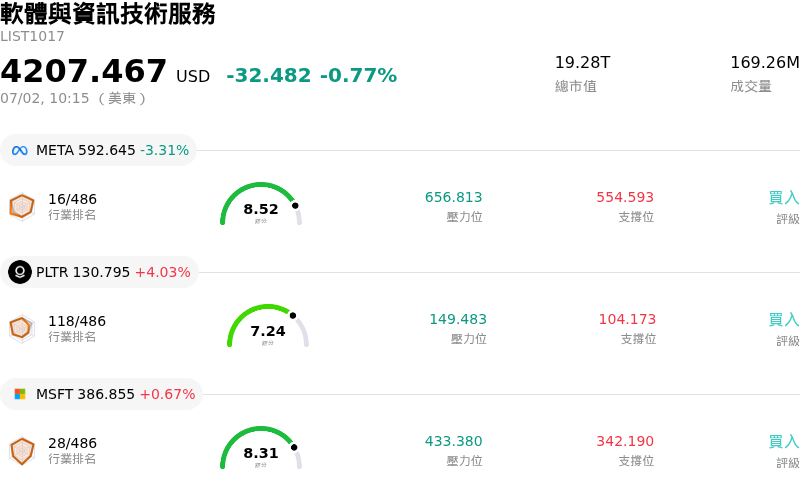

帕蘭提爾科技公司(PLTR)股票7月2日盤中上漲4.03%:原因全解讀

帕蘭提爾科技公司 (PLTR) 盤中上漲4.03%,所屬行業軟體與資訊技術服務下跌0.77%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Meta Platforms Inc (META) 下跌 3.48%;帕蘭提爾科技公司 (PLTR) 上漲 4.03%;Microsoft Corp (MSFT) 上漲 0.46%。

今日是什么導致了帕蘭提爾科技公司(PLTR)股價上漲?

Palantir Technologies 正經歷顯著的上升動能和盤中波動,這主要是受到知名分析師調升評等以及一波利多基本面因素的推動。DA Davidson 將這家企業軟體提供商的評等從「中立」調升至「買進」,並提高了其目標價。華爾街分析師強調了 Palantir 強大的競爭定位,指出其作為人工智慧協調層的角色正變得越發關鍵。分析師指出,近期競爭對手與美國政府之間的監管緊張關係,凸顯了為什麼企業客戶更青睞 Palantir 的平台,以便在不干擾其營運的情況下,安全地管理和切換 AI 模型。

這波看漲動能背後的核心驅動因素,是 Palantir 與輝達新建立的主權 AI 合作夥伴關係。這項聯合計劃旨在高度安全的主權環境中,部署輝達的先進 AI 和 Nemotron 模型,這些環境是專為美國政府機構和關鍵基礎設施所量身打造。此一整合鞏固了 Palantir 在高安全性公共部門中的地位。此外,美國陸軍決定選擇 Palantir Foundry 作為其重大現代化計劃 NGC2 的核心雲端資料層,使該項目從原型階段過渡到廣泛部署,為其提供了長期的營收能見度。

此外,Palantir 正在擴大其商業版圖。該公司近期披露了與 Surf Air Mobility 更深層次的戰略與股權合作夥伴關係,以研發用於私人航空的 AI 驅動作業系統;同時,Zeta Global 也宣布正在 Palantir Foundry 上重建其 Data Cloud。在法人機構方面,有報導指出包括 Michael Burry 在內的知名空頭已削減了對該公司的看跌押注,這緩解了持續的下行壓力,進而提振了市場情緒。法人部位的這一轉變,正值資金積極輪動回優質 AI 軟體龍頭股之際。

除了該股交易熱絡之外,執行長 Alex Karp 近期在媒體上的高調發言也吸引了極大關注。Karp 大力批評前沿 AI 實驗室的高昂定價以及安全部署失敗,並將 Palantir 定位為符合國家安全標準的替代方案。這一表態契合了更廣泛的總體經濟和地緣政治對於安全、本土科技解決方案的需求,儘管該股歷史波動性較大,仍進一步激發了法人和散戶投資人的興趣。

帕蘭提爾科技公司(PLTR)技術分析

帕蘭提爾科技公司 (PLTR) 技術面來看,MACD(12,26,9)數值-0.902,處於賣出狀態,RSI數值48.356處於中性狀態,Williams%R數值34.881處於買入狀態,請注意關注。

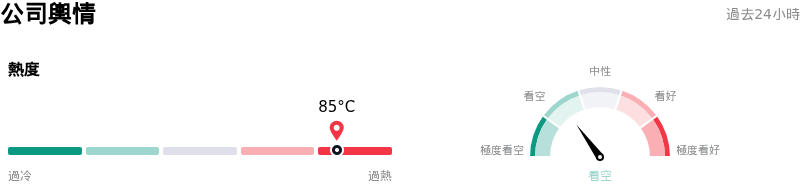

帕蘭提爾科技公司(PLTR)媒體輿情

帕蘭提爾科技公司 (PLTR) 公司輿情熱度來看,當前熱度85,處於過熱狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

帕蘭提爾科技公司(PLTR)基本面分析

帕蘭提爾科技公司 (PLTR) 處於軟體與資訊技術服務行業,最新年度營業收入$4.48B,處於行業72,淨利潤$1.63B,處於行業31。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$185.93,最高價為$255.00,最低價為$70.00。

關於帕蘭提爾科技公司(PLTR)的更多詳情

公司特定風險:

- **客戶股權折抵授權金之支付結構:**根據 2026 年 7 月 1 日提交的 SEC Schedule 13G 申報檔案,Palantir 已累積 Surf Air Mobility (SRFM) 7.4% 的受益股權(8,248,989 股),收取約 476 萬股股份以替代現金,作為軟體授權費和專業服務的對價。依賴一家嚴重虧損、持續燒錢的區域航空公司客戶之股權,引發了機構分析師對 Palantir 商業部門營收的底層品質、現金轉換率以及長期永續性的擔憂。

- **極端估值與護城河侵蝕:**儘管近期有正面催化劑,但截至 2026 年 7 月 2 日,Palantir 的交易價格仍處於極高的溢價水準,滾動本益比(P/E)高達 141.27 倍。分析師警告,若成長率放緩,此估值倍數將使該股面臨劇烈的下行波動與估值收縮風險。此外,Anthropic 和 OpenAI 等競爭對手正越來越多地採用實戰型、直接面向企業的整合模式,這直接威脅到 Palantir 過去將工程師嵌入客戶基礎設施的傳統「護城河」。

- **地緣政治「主權 AI」阻力與合約終止:**法國國內安全總局(DGSI)近期決定終止與 Palantir 的長期數據篩選合約,轉而選擇歐洲競爭對手 ChapsVision,這說明了國際阻力正在上升。在歐洲致力於消除對美國技術「戰略依賴」的推動下,這一趨勢(加上英國立法者對英國國家醫療服務體系 (NHS) 合約日益嚴格的審查)為 Palantir 的國際國防和公共部門擴張計畫帶來了結構性逆風。

- **美國公共部門與國防預算的高度集中:**儘管 Palantir 努力開拓商業市場,但其業務仍高度依賴集中的美國政府國防與情報支出,正如其將美國陸軍的 NGC2 雲端數據層進行標準化所凸顯的那樣。這種深度的依賴使該公司容易受到採購延遲、預算轉移或突發政治變化的影響,進而可能突然衝擊長期政府 AI 合約的續約。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。