Taiwan Semiconductor Manufacturing Co Ltd(TSM)股票6月29日盤中上漲3.40%:投資者必看的核心資訊

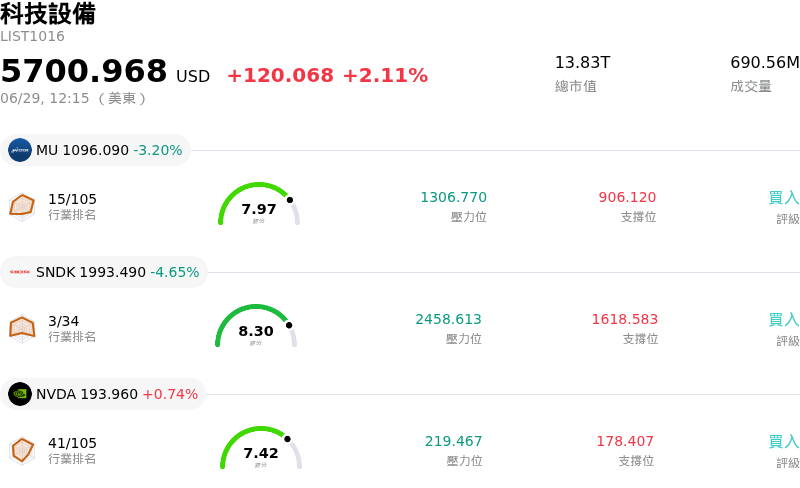

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 盤中上漲3.40%,所屬行業科技設備上漲2.11%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 下跌 3.36%;閃迪 (SNDK) 下跌 4.65%;NVIDIA Corp (NVDA) 上漲 0.73%。

今日是什么導致了Taiwan Semiconductor Manufacturing Co Ltd(TSM)股價上漲?

台積電(TSMC)股價出現顯著上漲,並伴隨劇烈的盤中波動,這主要受到其與華邦電戰略合作的推動。該合作將華邦電的客製化利基型 DRAM 與晶圓對晶圓(Wafer-on-Wafer)先進封裝堆疊技術,直接整合至台積電的 AI 晶片供應鏈中。此項在地化舉措旨在避開與國際記憶體巨頭相關的傳統記憶體瓶頸和嚴重的供應限制,因為這些巨頭已將大部分產能轉移至高頻寬記憶體(HBM)。藉由確保可靠的替代供應源,台積電降低了供應鏈中斷的風險,進而吸引機構投資人強烈的買盤興趣。

此外,有報導指出台積電計劃全面調漲其先進製程晶片產品的價格,這進一步強化了其強大的定價權,為市場注入利多。預期的漲價範圍涵蓋了從最新製程到成熟製程的關鍵節點,這些節點共同構成了該公司絕大部分的晶圓業務。將上升的成本轉嫁給主要晶片設計業者的策略舉措,加上對高效能運算(HPC)的強勁需求,已促使包括美銀(Bank of America)在內的大型金融機構紛紛上調這家晶片製造商的目標價。分析師繼續將該公司視為全球 AI 資本支出週期的核心受益者,從而推動其長期估值的調升。

然而,在整體產業動態和資金重新配置的背景下,該股的上升軌道遭遇了盤中震盪。由於投資人對於密集硬體支出週期的永續性存在分歧,半導體產業的波動性有所加劇,導致資金迅速從擁擠的科技股交易中輪動撤出。此外,台積電正積極進行營運策略調整,將產能從毛利率較低的成熟製程轉移,以優先發展系統整合晶片(SoIC)和矽光子等次世代平台。雖然此資金重新配置階段造成了短期交易波動與技術性整理,但在創紀錄的月營收以及上調的全年成長指引支撐下,整體成長動能依舊穩固。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)技術分析

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 技術面來看,MACD(12,26,9)數值-2.436,處於中性狀態,RSI數值51.690處於中性狀態,Williams%R數值62.346處於賣出狀態,請注意關注。

Taiwan Semiconductor Manufacturing Co Ltd(TSM)基本面分析

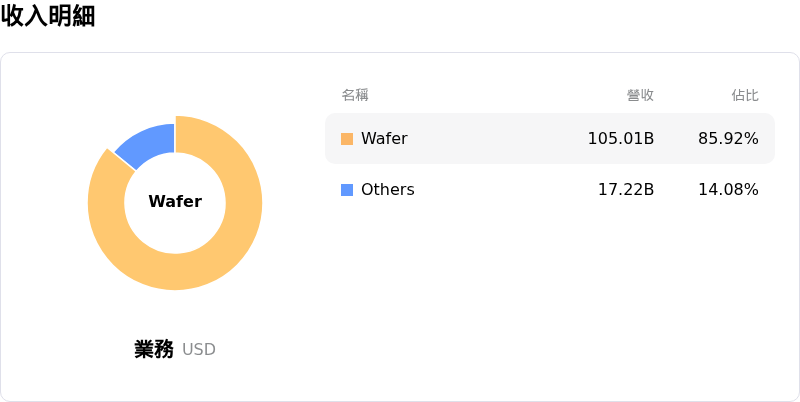

Taiwan Semiconductor Manufacturing Co Ltd (TSM) 處於科技設備行業,最新年度營業收入$122.22B,處於行業2,淨利潤$55.12B,處於行業2。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$468.08,最高價為$600.00,最低價為$351.00。

關於Taiwan Semiconductor Manufacturing Co Ltd(TSM)的更多詳情

公司特定風險:

- 美國專利訴訟與進口禁令威脅:在授權公司 Longitude Licensing 與 Marlin Semiconductor 針對其先進製程節點提出專利侵權控訴後,TSMC 正面臨美國國際貿易委員會(ITC)的積極調查。由於初步裁決預計將於 2026 年 6 月底前出爐,該公司面臨其採用關鍵 AI 加速器技術製造的晶片可能被美國禁運的直接威脅。

- 成長表現不如預期與高額資本支出帶來的利潤率風險:TSMC 4 月和 5 月的合併營收年增率為 24%,低於華爾街預期的 35% 高季度成長目標,這增加了短期內營收未達預期的風險。與此同時,TSMC 預計 2026 年將投入高達 520 億至 560 億美元的龐大資本支出,用於擴建先進的 3 奈米以下節點,若 AI 硬體需求開始放緩,這將使該公司面臨嚴重的固定成本產能利用率不足以及利潤率侵蝕的風險。

- 下游定價壓力與需求不穩定:隨著近期關鍵下游設備製造商調高價格(包括 Apple 因晶片和記憶體成本上升而調高消費性硬體價格),分析師越來越擔心,更高的投入成本將抑制全球消費性電子產品的需求。這種情況恐將導致後續訂單量縮減,並降低 TSMC 先進製程節點的產能利用率。

- 看跌選擇權活動激增與估值修正:在整體市場輪動的背景下,TSM 的選擇權市場看跌活動急遽升溫,隨著交易員積極尋求下行保護,推動 2026 年 6 月 26 日的 Put/Call 比率升至 1.79。分析師警告該股相較於歷史公允價值模型已被高估達 45%,這使看跌情緒進一步加劇,進而增加了短期內估值面臨收縮的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。