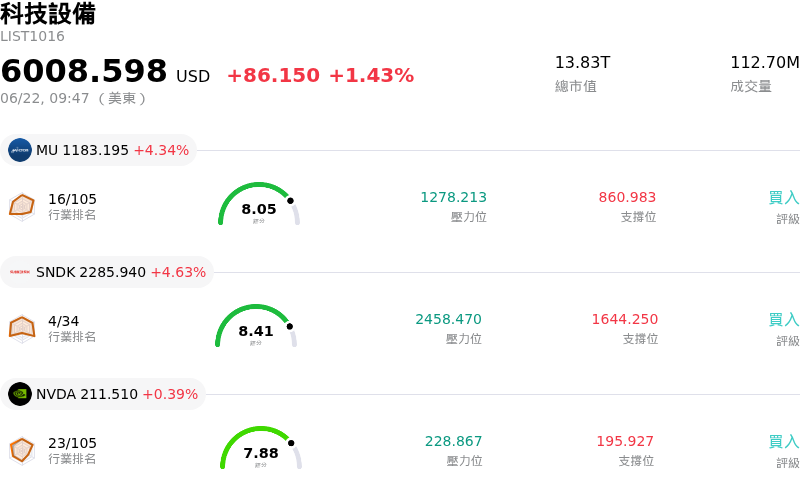

Intel Corp(INTC)股票6月22日開盤上漲4.67%:釋放什麼訊號?

Intel Corp (INTC) 開盤上漲4.67%,所屬行業科技設備上漲1.43%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 5.24%;閃迪 (SNDK) 上漲 5.09%;NVIDIA Corp (NVDA) 上漲 0.39%。

今日是什么導致了Intel Corp(INTC)股價上漲?

英特爾(Intel)股價的漲勢及顯著的盤中波動,主要受到一系列備受矚目的代工合作案公告,以及機構法人對其晶圓製造轉型計劃信心增強所推動。自上週晚些時候延續至今的核心催化劑,是與蘋果(Apple)確認的合作關係。隨著美國政府積極支持本土半導體生產,蘋果已同意利用英特爾的本土代工服務來設計和製造晶片。此項合作是對英特爾長期 IDM 2.0 策略的重大肯定,證實其有能力滿足頂級科技巨頭嚴格的製造標準,並使其成為能與國際半導體代工廠抗衡的本土可行替代方案。

乘此勢頭,英特爾與聯華電子(UMC)宣布了一項具里程碑意義的協議,將共同開發 12 奈米和 3 奈米晶片製造製程。在此合作框架下,生產將集中於英特爾位於亞利桑那州的 Ocotillo 園區。英特爾將提供其先進的 FinFET 電晶體設計與領先的製造產能,而聯電則帶來豐富的客戶資源與成熟製程代工專業知識。這項合作具有高度戰略意義,因為它不僅能幫助英特爾優化其晶圓廠產能利用率並緩解財務壓力,同時也能加速提升其在先進製程領域的競爭優勢。

此外,該股亦受益於本月早些時候累積的利多進展,最著名的是 Google 委託製造 2028 年超過 300 萬顆張量處理單元(TPU)的重大訂單。這是英特爾迄今為止規模最大的代工訂單之一。與此同時,該公司最先進的 18A-P 製程已正式進入風險量產(risk production)的消息,進一步提振了市場的樂觀情緒。這些營運里程碑,加上傳聞其他主要晶片設計大廠正評估英特爾的先進製程,已顯著重塑了市場對於英特爾在人工智慧硬體供應鏈中長期商業可行性的輿論走向。

華爾街對這些里程碑作出了反應,掀起了一波樂觀的調升潮。值得注意的是,分析師近期紛紛調高英特爾的目標價,並強調市場對其先進封裝技術(如對高效能 AI 運算至關重要的 EMIB-T 和 Foveros)的需求日益增長。隨著半導體板塊全面大漲、主要產業指數創下歷史新高,此一樂觀情緒被進一步放大。儘管部分分析師示警,該股股價快速拉升已使估值顯得偏高,但實質的代工合約、政府支持的本土製造政策以及技術上的突破,仍持續激發投資人的強勁需求,並推動股價強勢走高。

Intel Corp(INTC)技術分析

Intel Corp (INTC) 技術面來看,MACD(12,26,9)數值1.364,處於買入狀態,RSI數值64.208處於中性狀態,Williams%R數值4.011處於超買狀態,請注意關注。

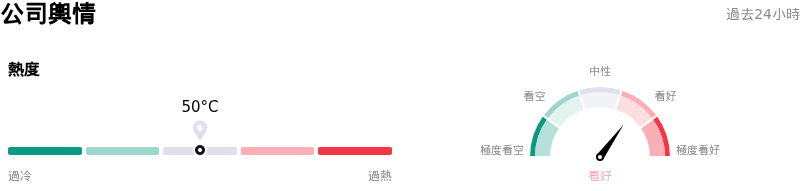

Intel Corp(INTC)媒體輿情

Intel Corp (INTC) 公司輿情熱度來看,當前熱度50,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Intel Corp(INTC)基本面分析

Intel Corp (INTC) 處於科技設備行業,最新年度營業收入$52.85B,處於行業4,淨利潤$-267.00M,處於行業110。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$91.92,最高價為$150.00,最低價為$25.00。

關於Intel Corp(INTC)的更多詳情

公司特定風險:

- 投機性的蘋果合作關係與估值過高:Intel 近期飆升至 133.99 美元,主要是受到 2026 年 6 月 18 日一則未經證實的社群媒體貼文所推動,該貼文聲稱其與蘋果達成了本土製造協議。由於兩家公司均拒絕正式證實該合約,分析師警告,此波漲勢具有高度投機性,並將 Intel 的估值推高至市銷率(Price-to-Sales)10 倍以上,若該交易最終未能實現,將面臨嚴重的下行風險。

- 晶圓代工業務面臨嚴重資金壓力與負自由現金流:儘管市場對其可能贏得潛在客戶持樂觀態度,但 Intel Foundry 仍然嚴重虧損,在 2026 年第一季交出 24 億美元的營運虧損,且自由現金流為負 38.7 億美元。這種持續的燒錢狀態嚴重限制了該公司的財務靈活性,使其難以支持其數十億美元的本土晶圓廠擴建計畫。

- 新一代製程節點良率低於獲利水平:雖然 Intel 先進的 18A-P 製程節點已於 2026 年 6 月 16 日進入風險生產階段,但機構報告指出,18A 的良率仍低於獲利門檻(據悉接近 50%)。預計最早要到 2026 年底才能實現商業規模的獲利,這將帶來短期毛利率稀釋與執行風險。

- 核心 PC 與伺服器市場競爭壓力加劇:在輝達推出適用於 Windows 筆記型電腦、基於 Arm 架構的 RTX Spark 超級晶片與 N1X CPU 後,Intel 在 PC 處理器的霸主地位面臨直接且強烈的挑戰。這一新的競爭威脅,加上伺服器 CPU 市占率持續流失給 AMD,限制了 Intel 的定價能力,並壓縮了高毛利業務板塊的獲利。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。