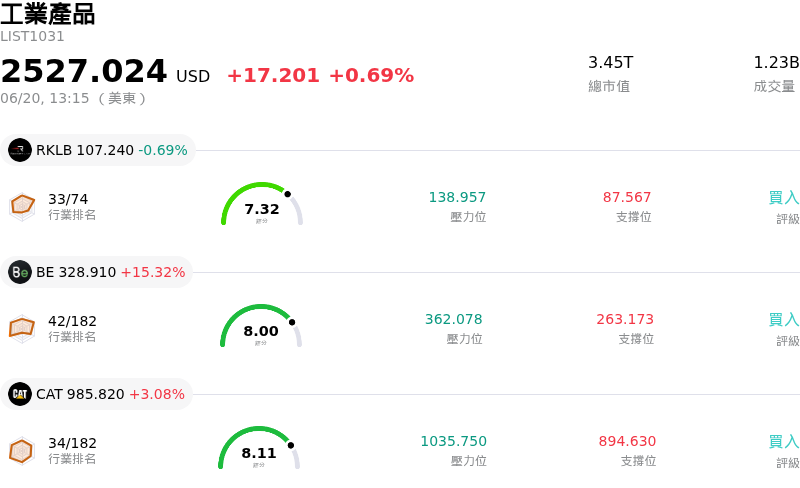

Vertiv Holdings Co(VRT)股票6月20日盤中上漲4.90%:投資者必看的核心資訊

Vertiv Holdings Co (VRT) 盤中上漲4.90%,所屬行業工業產品上漲0.69%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Rocket Lab USA Inc (RKLB) 下跌 0.69%;Bloom Energy Corp (BE) 上漲 15.32%;Caterpillar Inc (CAT) 上漲 3.08%。

今日是什么導致了Vertiv Holdings Co(VRT)股價上漲?

Vertiv Holdings Co (VRT) 最近的股價上漲趨勢,反映出市場對該公司在人工智慧基礎設施生態系統中關鍵角色的持續熱情。隨著生成式 AI 應用持續快速擴展,高密度圖形處理器(GPU)的工作負載正推向傳統伺服器冷卻的物理極限。Vertiv 已成為專門液冷和配電系統的領先供應商,這些系統是防止高密度資料中心過熱所必需的。憑藉橫跨數個季度營收、高達數十億美元的龐大積壓訂單,該公司受益於極高的營運能見度,使其能夠從容地預測整個財政年度將實現雙位數的有機成長。

推動該股上漲動能的一大主因是最近完成了對 ThermoKey S.p.A. 的收購。整合這家總部位於歐洲的熱交換器和乾式冷卻器製造商,直接解決了 Vertiv 的核心挑戰:擴大全球製造產能以消化其創紀錄的未結訂單。藉由取得專利的液冷和散熱技術,並強化其歐洲製造佈局,Vertiv 展示了解決供應鏈瓶頸並支持其雄心勃勃的長期利潤率的清晰路徑。這項戰略性收購,連同先前對 Strategic Thermal Labs 的收購,在超大型雲端業者(hyperscalers)積極向液冷架構轉型的關鍵時刻,鞏固了 Vertiv 的技術領先地位。

分析師的正面評論也提振了市場情緒。華爾街對 Vertiv 的成長軌跡仍持高度建設性態度,近期備受矚目的首評報告強調了其獨特的「賣鏟人」定位。多家券商發布了看多評等,強調其獲利能力正隨著營收需求高效同步增長。分析師的樂觀情緒,加上該股在今年早些時候被納入主要指數的結構性利多,吸引了僅做多的機構投資人持續逢低承接,幫助該股在夏季初曾經歷的短暫盤整期後展開反彈。

儘管整體趨勢偏多,但該股盤中波動依然顯著。這種震盪走勢是 Vertiv 享有溢價估值倍數以及歷史 Beta 值較高的自然產物。由於該股目前的遠期本益比偏高,因此對更廣泛的總體經濟波動以及超大型雲端業者資本支出的預期變化仍高度敏感。此外,雖然美洲地區持續展現強勁成長,但投資人對區域失衡仍保持警惕,特別是與穩定歐洲、中東及非洲地區成長相關的執行風險。儘管如此,健全的公司治理(該公司近期年度股東大會的順利召開便印證了這一點)使市場信心依然堅定地支持長期 AI 基礎設施的題材。

Vertiv Holdings Co(VRT)技術分析

Vertiv Holdings Co (VRT) 技術面來看,MACD(12,26,9)數值2.647,處於中性狀態,RSI數值56.646處於中性狀態,Williams%R數值17.329處於超買狀態,請注意關注。

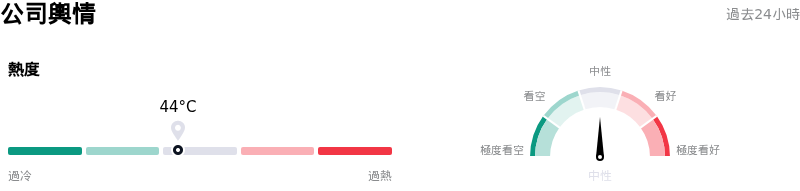

Vertiv Holdings Co(VRT)媒體輿情

Vertiv Holdings Co (VRT) 公司輿情熱度來看,當前熱度44,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Vertiv Holdings Co(VRT)基本面分析

Vertiv Holdings Co (VRT) 處於工業產品行業,最新年度營業收入$10.23B,處於行業17,淨利潤$1.33B,處於行業13。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$369.90,最高價為$500.00,最低價為$188.00。

關於Vertiv Holdings Co(VRT)的更多詳情

公司特定風險:

- 收購 ThermoKey 的整合障礙:在完成對 ThermoKey S.p.A. 的收購後,Vertiv 面臨著將這家歐洲熱交換供應商的專業製造設施與液冷技術進行合併的直接營運複雜性。此項整合帶來了執行風險與短期資本支出負擔,可能會使營運利潤率承壓。

- EMEA 地區營運好轉的高執行風險:Vertiv 積極的全年財測指引高度依賴其 EMEA 部門在下半年的強勁復甦。若無法成功扭轉該部門先前 29% 的有機銷售下滑,或出現任何延誤,都將對該公司達成全年成長目標的能力構成重大威脅。

- 極端估值與估值倍數收縮的脆弱性:Vertiv 的交易本益比高達 80 倍以上(相較之下,電機行業同業的平均本益比約為 40 倍),這使得 Vertiv 的估值不容許出現任何營運失誤。分析師警告,若預計在 2027 年前,超大型數據中心的資本支出出現任何放緩,都可能引發嚴重的估值倍數收縮。

- 超大規模客戶集中與液冷競爭:該公司的商業模式仍高度暴露於少數且高度集中的超大規模數據中心營運商。此外,隨著技術走向標準化,高密度液冷領域日益激烈的競爭,也威脅著要侵蝕 Vertiv 的定價權與利潤率。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。