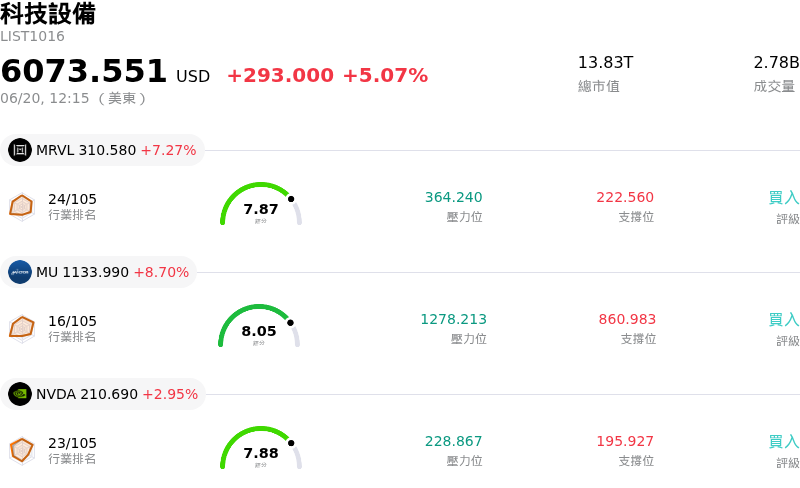

Marvell Technology Inc(MRVL)股票6月20日盤中上漲7.27%:背後推手曝光

Marvell Technology Inc (MRVL) 盤中上漲7.27%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Marvell Technology Inc(MRVL)股價上漲?

在關鍵結構性催化劑、商業進展以及華爾街極度看好情緒的共同推動下,Marvell Technology 迎來了強勁的上升動能。近期買盤的主要驅動力,是該公司即將被納入基準的標普 500 指數,預計將於 2026 年 6 月 22 日(星期一)開盤前生效。這一公告迫使必須複製該指數的被動式指數基金和指數股票型基金(ETF)進行大規模的機械性建倉,進而在指數權重調整前的幾天內引發了法人的強勁需求。

在商業合作方面,有關 Amazon Web Services(AWS)及其客製化人工智慧(AI)硬體的消息,極大地激發了市場的樂觀情緒。有報導指出,亞馬遜的雲端部門可能開始直接向外部資料中心銷售其客製化 Trainium AI 晶片,這對 Marvell 而言是個巨大的利多。由於 Marvell 是設計和協同開發這些客製化晶片的重要夥伴,亞馬遜市場版圖的任何擴張,都將直接轉化為對 Marvell 客製化晶片設計與高速網路解決方案的更高需求,進一步鞏固其在更廣泛 AI 基礎建設中的關鍵角色。

華爾街分析師積極上調其前景展望,進一步提振了投資人信心。主要投資銀行紛紛大幅調高目標價,理由是光通訊網路和資料中心連接領域的強勁成長潛力。這些分析師強調,向高速光收發器和客製化特殊應用積體電路(ASIC)的結構性轉型,將使 Marvell 保持在 AI 基礎建設週期的最前沿,進而在快速擴張的可定址市場中,為其溢價估值提供合理依據。

公司的執行力與領導層穩定性,在支撐股價上揚方面也發揮了關鍵作用。近期任命前 Adobe 財務長 Dan Durn 為新任財務長(CFO),受到市場的熱烈歡迎,提升了管理層的公信力。與此同時,管理階層正式重申其 2027 會計年度第二季的財測指引,讓華爾街確信其短期營收與獲利成長仍完全符合預期。儘管面臨高層過渡時期的雜音和部分內部人賣股,但市場對 Marvell 客製化晶片與下一代連接技術的底層需求,依然超越了短期風險,持續吸引動能買盤湧入。

Marvell Technology Inc(MRVL)技術分析

Marvell Technology Inc (MRVL) 技術面來看,MACD(12,26,9)數值1.271,處於買入狀態,RSI數值64.554處於中性狀態,Williams%R數值14.322處於超買狀態,請注意關注。

Marvell Technology Inc(MRVL)基本面分析

Marvell Technology Inc (MRVL) 處於科技設備行業,最新年度營業收入$8.19B,處於行業18,淨利潤$2.67B,處於行業12。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$230.31,最高價為$385.00,最低價為$90.00。

關於Marvell Technology Inc(MRVL)的更多詳情

公司特定風險:

- 高階管理階層過渡: 於 2026 年 6 月 15 日卸任的財務長 Willem Meintjes 進行職務交接,在 AI 晶片製造與產品規模化的關鍵階段,將財務監管職責移交給 Dan Durn,這帶來了營運與整合風險。

- 內部人士大舉拋售持股: 即將卸任的財務長 Willem Meintjes 申報出售其約 48% 的股權持股,價值約 6010 萬美元,引發了投資人的審慎態度,並對內部人對公司估值的信心產生負面的短期交易情緒。

- 客戶高度集中: Marvell 的客製化晶片與光互連業務仍極易受到雲端超大規模業者高度集中的影響,其前十大客戶約佔總營收的 80%。未來任何資本支出的縮減,或是轉向完全自主研發的晶片設計(例如 Amazon 的 Trainium 架構),都將帶來嚴重的結構性風險。

- 估值溢價嚴重過高: 該股目前的歷史本益比(P/E)接近 99 倍,而同業則低於 25 倍,其估值已反映完美預期,這使其極易在半導體產業整體降溫時,面臨盤中兩位數的劇烈拉回與獲利了結。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。