閃迪(SNDK)股票6月20日盤中上漲11.54%:真相來了

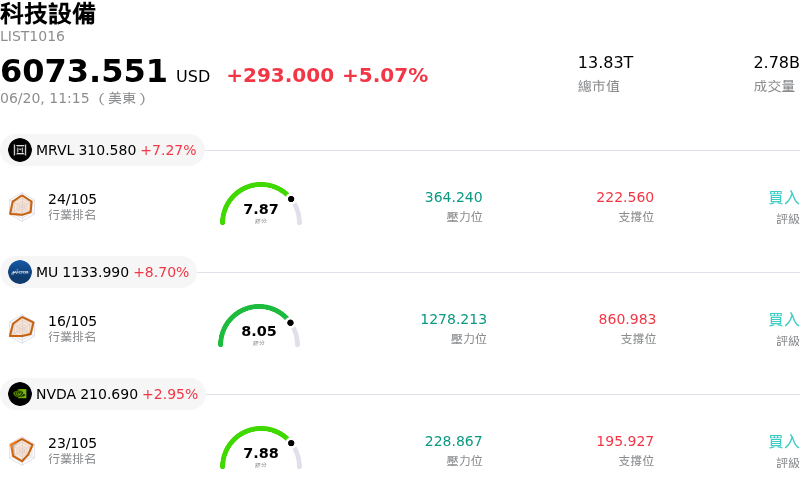

閃迪 (SNDK) 盤中上漲11.54%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了閃迪(SNDK)股價上漲?

SanDisk Corporation 經歷了非凡的上升軌跡,成為市場上最具爆發力的大勢股之一。自從其從威騰電子(Western Digital)分拆為一家獨立、純粹經營的 NAND 快閃記憶體供應商以來,該公司一直受益於極其有利的產業動態。在卓越的基本面表現、華爾街積極調升評等,以及散戶投資人強烈熱情的共同推動下,該股目前正經歷顯著的上升走勢和加劇的盤中波動。

這波劇烈漲勢的核心在於全球 NAND 快閃記憶體面臨嚴重的結構性短缺。隨著各大半導體製造商將其資本支出和產能轉向高頻寬記憶體(HBM)以滿足人工智慧需求,傳統 NAND 的產量已有所收緊。同時,AI 訓練與推論極大地激增了對企業級固態硬碟(SSD)和本機儲存解決方案的需求。這種供需失衡賦予了 SanDisk 強大的定價權,使這家歷史上具備週期性的晶片製造商進入了利潤豐厚、毛利率持續擴大的上升週期。

該公司最近的季度業績證實了這一結構性順風。受資料中心業務呈倍數成長的推動,SanDisk 報告了驚人的營收成長。憑藉乾淨的資產負債表(長期債務微不足道)、強勁的自由現金流產生能力,以及維持在極高水準的營業利益率,該公司正證明其估值的快速擴張背後有著真實、高質量的盈餘支撐,而非單純的投機炒作。這種營運槓桿即使在估值溢價的區間內,依然維繫了投資人的信心。

近期的價格走勢也受到一波分析師看漲修正的強烈刺激。華爾街龍頭機構紛紛激進調高其目標價並調升該股評等,理由是記憶體上升週期可能會延長至本年代末。這種法人機構的樂觀情緒,結合該股的高 beta 值以及在 WallStreetBets 等散戶平台上活躍的大勢討論,形成了一種買壓的加成回饋循環。儘管一些市場參與者對週期性頂峰和潛在的估值過高表示擔憂,但主流的市場情緒仍然壓倒性地支持 SanDisk 的上升動能。

閃迪(SNDK)技術分析

閃迪 (SNDK) 技術面來看,MACD(12,26,9)數值48.034,處於買入狀態,RSI數值70.933處於買入狀態,Williams%R數值1.025處於超買狀態,請注意關注。

閃迪(SNDK)媒體輿情

閃迪 (SNDK) 公司輿情熱度來看,當前熱度76,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

閃迪(SNDK)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$1604.06,最高價為$3250.00,最低價為$250.00。

關於閃迪(SNDK)的更多詳情

公司特定風險:

- 估值嚴重透支: 在今年以來累計暴漲逾 700% 的歷史性行情後,SNDK 目前交易價格高於 2,180 美元,滾動本益比在 75 倍左右徘徊。機構分析師指出,該股已被嚴重超漲,華爾街共識平均目標價約為 1,750 至 1,843 美元,這意味著較目前市場高點有高達 24% 的顯著下跌空間。

- 前母公司最終退出帶來的技術性籌碼賣壓: 前母公司威騰電子(Western Digital)預計將於 2026 年 6 月 22 日完成一筆私募交易,以向機構投資人交換其最後剩餘的 1,038,681 股 SNDK 股份(價值超過 20 億美元)。空頭將前母公司在歷史高點附近的這種結構性完全退出視為顯著的機構拋售訊號,這正帶來短期技術性下行壓力並加劇波動性。

- 純 NAND 業務曝險與大宗商品週期性: 作為一家新拆分出來的純 NAND 和 SSD 製造商,SanDisk 缺乏在 DRAM 或高頻寬記憶體(HBM)等其他領域的產品多元化布局。這種純業務狀態使該公司完全暴露於高度週期性的快閃記憶體價格波動中;分析師警告,當前 AI 驅動的儲存上升週期若出現任何提早觸頂或修正,都將引發毛利率和利潤的迅速收縮。

- 激進的資本支出擴張與剛性合資承諾: 為了爭奪短期需求,SanDisk 正積極提高資本支出以加速其 BiCS8 節點世代。這種擴張策略存在著向市場灌水並引發供過於求的風險。與此同時,該公司必須履行剛性的長期財務承諾,包括至 2029 年的 20 億美元定期貸款,以及對合資夥伴鎧俠(Kioxia)的 12 億美元付款義務,若價格下跌,這將威脅其流動性。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。