Vertiv Holdings Co(VRT)股票6月19日盤中上漲4.90%:原因全解讀

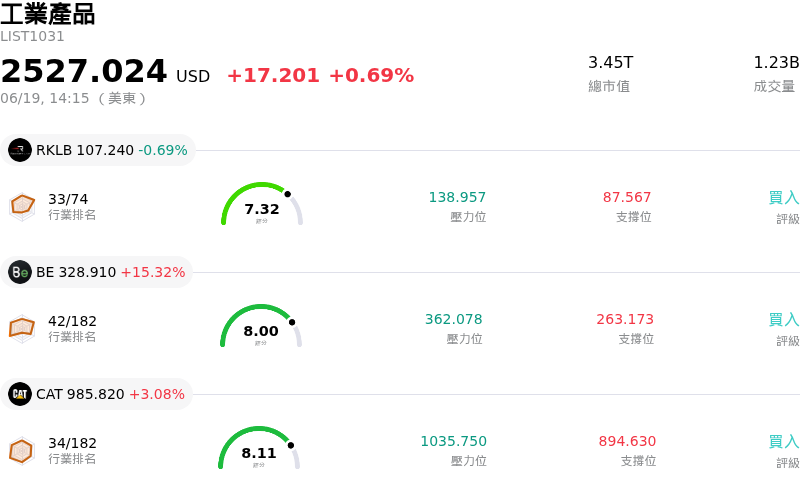

Vertiv Holdings Co (VRT) 盤中上漲4.90%,所屬行業工業產品上漲0.69%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Rocket Lab USA Inc (RKLB) 下跌 0.69%;Bloom Energy Corp (BE) 上漲 15.32%;Caterpillar Inc (CAT) 上漲 3.08%。

今日是什么導致了Vertiv Holdings Co(VRT)股價上漲?

機構法人對人工智慧「賣鏟人」基礎設施的青睞,持續引導資金流入 Vertiv Holdings。該公司近期股價的上升勢頭,突顯了市場對其進行的結構性估值重塑。隨著資料中心規模擴大以承載高耗電的 AI 工作負載,液冷與先進散熱管理已從利基型應用轉變為絕對的剛性需求。透過將自己定位為支援高密度圖形處理器(GPU)所需實體基礎設施的主要供應商,Vertiv 已與一般工業同業脫鉤,其交易表現更趨近於高成長科技推動者。

於 6 月中旬完成對 ThermoKey 的收購,是該股強勢表現背後的核心基本面驅動力。收購這家義大利熱交換器和乾式冷卻器製造商,擴大了 Vertiv 的散熱能力,並強化了其在歐洲的生產佈局。這次收購直接解決了該公司迫在眉睫的營運挑戰:擴大產能以消化高達 150 億美元的龐大在手訂單。透過整合關鍵供應鏈環節,Vertiv 緩解了產能瓶頸,並增強了其實現先前在第二季初調高的全年雄心勃勃銷售指引的能力。此外,與輝達等領先半導體公司在下一代冷卻和電力系統上的共同研發合作,更鞏固了 Vertiv 的主導競爭地位。

從財務角度來看,Vertiv 展現出工業股中罕見的高成長特性,這促使賣方分析師紛紛上調評級與預期。該公司最近的季度業績表現亮眼,其特點是有機銷售顯著成長,以及營業利益率呈現雙位數擴張,這證實了其獲利成長正隨著需求同步擴大。管理階層調高全年淨銷售指引,反映出下半年極高的能見度,然而考慮到其高企的估值倍數,這幾乎不容許任何執行上的失誤。此外,6 月 17 日年度股東大會的圓滿結束,確認了健全的公司治理與強烈的股東利益一致性,進一步支撐了整體的市場信心。

儘管多頭動能強勁,該股仍出現顯著的盤中波動,反映出市場對估值上限極為敏感。Vertiv 的交易估值高於歷史平均水準,且具備高貝塔值,因此對總體經濟狀況的任何轉變,或超大型資料中心業者更廣泛的資本支出預測變化,依然保持高度敏感。雖然市場對散熱管理的長期結構性需求毋庸置疑,但高企的估值倍數意味著,任何被察覺到的廠房擴建受阻、區域營收成長放緩(例如近期在歐洲、中東及非洲地區的疲軟表現),或是潛在的供應鏈干擾,都可能引發快速的獲利了結賣壓。這種在 AI 長期成長順風與執行力驅動的估值敏感性之間的微妙平衡,持續推動著該股活躍的交易模式。

Vertiv Holdings Co(VRT)技術分析

Vertiv Holdings Co (VRT) 技術面來看,MACD(12,26,9)數值2.647,處於中性狀態,RSI數值56.646處於中性狀態,Williams%R數值17.329處於超買狀態,請注意關注。

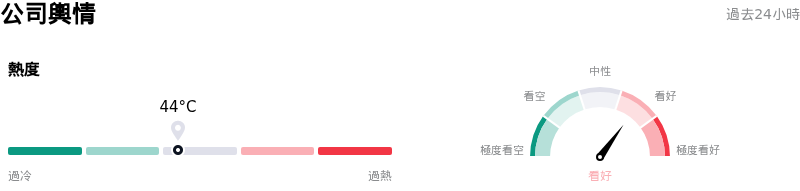

Vertiv Holdings Co(VRT)媒體輿情

Vertiv Holdings Co (VRT) 公司輿情熱度來看,當前熱度44,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Vertiv Holdings Co(VRT)基本面分析

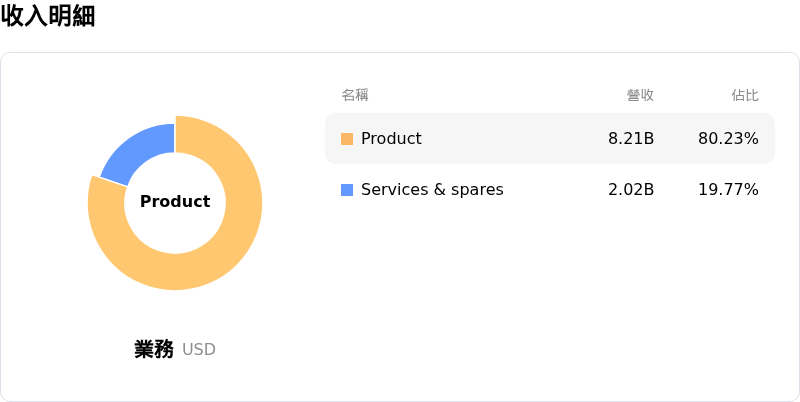

Vertiv Holdings Co (VRT) 處於工業產品行業,最新年度營業收入$10.23B,處於行業17,淨利潤$1.33B,處於行業13。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$361.33,最高價為$500.00,最低價為$112.00。

關於Vertiv Holdings Co(VRT)的更多詳情

公司特定風險:

- EMEA 地區成長嚴重放緩:Vertiv 的歐洲、中東及非洲(EMEA)部門營收年增率急遽下滑 20.3%,有機銷售額更驟降 29.4%。要達到 2026 年全年財測指引,高度取決於預期中的下半年區域經濟復甦,若未能成功企穩,將面臨重大的區域執行風險。

- 高估值與超大型雲端業者資本支出敏感度:該股目前交易價格相當於過去 12 個月盈餘高達 70 倍至 78 倍的本益比,且 Beta 值高達 2.04,毫無安全邊際。主要雲端營運商在 AI 相關資料中心資本支出上的任何降溫或預期放緩,都可能引發迅速且嚴重的估值收縮。

- 收購 ThermoKey 的整合風險:隨著 ThermoKey S.p.A. 收購案正式完成(如 2026 年 6 月 12 日的 8-K 申報文件所披露),Vertiv 面臨著立即的營運複雜性。將這家義大利熱交換器供應商的製造設施和專有液冷技術整合至 Vertiv 的全球佈局中,將帶來執行風險與短期資本支出負擔。

- 營運規模擴張與積壓訂單執行瓶頸:為了將其高達 150 億美元的龐大積壓訂單成功轉化為實際營收,Vertiv 必須積極擴張全球製造產能。其擴建中設施的任何工廠瓶頸、供應鏈限制或執行延遲,都可能損害交付時程並影響預期的利潤率指引。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。