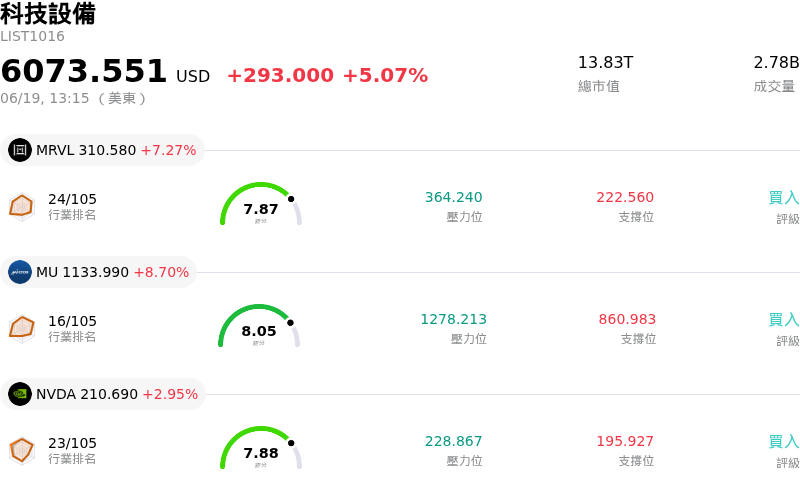

Qualcomm Inc(QCOM)股票6月19日盤中上漲6.17%:釋放什麼訊號?

Qualcomm Inc (QCOM) 盤中上漲6.17%,所屬行業科技設備上漲5.07%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Marvell Technology Inc (MRVL) 上漲 7.27%;Micron Technology Inc (MU) 上漲 8.70%;NVIDIA Corp (NVDA) 上漲 2.95%。

今日是什么導致了Qualcomm Inc(QCOM)股價上漲?

整體產業動能以及即將於 2026 年 6 月 24 日舉辦的投資者日,是推動高通(Qualcomm)近期上升軌跡和盤中波動的主要催化劑。隨著市場參與者熱切期待該公司的策略路線圖,投資人情緒已變得高度樂觀。預計這項即將到來的盛會將聚焦於高通的積極轉型——從成熟且具週期性的消費級智慧型手機晶片,轉向高成長的 AI 基礎設施、實體 AI(physical AI)以及次世代 6G 技術。執行長 Cristiano Amon 證實客製化 ASIC 資料中心晶片出貨時間已提前至 2026 曆年,這為這些成長預測增添了極大的可信度。

吸引機構法人興趣的一個重要催化劑,是傳聞指出高通正積極進行談判,計畫以高達 100 億美元的價格收購由傳奇晶片架構師 Jim Keller 領導的 AI 處理器新創公司 Tenstorrent。這項潛在的收購代表著一項高度戰略性的舉措,旨在利用開放標準指令集架構 RISC-V。藉由在 RISC-V 建立強大的佈局,高通可以繞過專有 ARM 架構嚴格的授權費用和設計限制,從而鞏固其作為資料中心 AI 推理領域主導廠商之關鍵挑戰者的地位。

華爾街對財務模型的積極修正進一步推升了該股。幾位知名分析師大幅上調了其目標價和展望。摩根大通(JPMorgan)將該股列入『正面催化劑觀察名單』(Positive Catalyst Watch)並大幅調高目標價,預期未來幾年資料中心營收將達到數十億美元。同樣地,富國銀行(Wells Fargo)因對資料中心機遇的信心日益增強而調高了目標價,特別提到了高通目前透過 Amazon Web Services 提供的 AI100 Ultra 晶片所具備的市場競爭地位。

從基本面來看,高通的多元化策略已初見成效,成功抵消了傳統智慧型手機市場需求疲軟的影響。該公司的汽車部門和物聯網部門持續取得強勁增長。此外,今年稍早獲准的 200 億美元巨額股份回購計畫,結合調升的季度股利,為支撐該股估值提供了結構性緩衝。配合有利的總體經濟因素(包括美債殖利率下滑擴大了科技股估值倍數),高通已為其成長敘事注入新活力,將自己定位為主要的分布式 AI 基礎設施龍頭。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值-6.066,處於中性狀態,RSI數值55.293處於中性狀態,Williams%R數值44.591處於買入狀態,請注意關注。

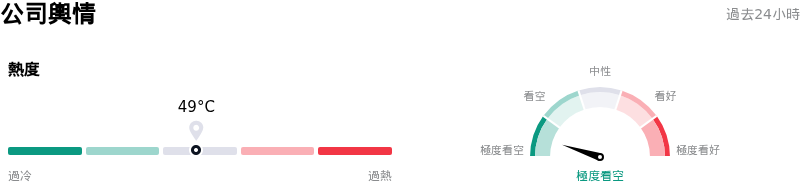

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

Qualcomm Inc(QCOM)基本面分析

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$180.21,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 與 Tenstorrent 談判帶來的併購整合與稀釋風險:報導指出,高通正就以 80 億至 100 億美元收購 AI 晶片新創公司 Tenstorrent 進行深入談判,這帶來了嚴重的資本配置風險與潛在的利潤率稀釋,在該公司面臨近期獲利成長更廣泛壓力的同時,恐使高通的資產負債表承壓。

- PC 市場面臨即時競爭衝擊:高通透過 Snapdragon X Elite 進軍 Windows-on-Arm PC 市場的計畫,在輝達發表其 RTX Spark 晶片後面臨即時的競爭衝擊,而 Dell、HP 和 Lenovo 等主要 OEM 廠商已正準備部署該晶片。

- 傳統手機業務疲軟與投入成本通膨:核心手機業務仍是基本面的主要拖累,由於記憶體元件通膨以及亞洲主要市場產量受壓制,該部門年減 13%,凸顯出在尚未得到證實的 AI 業務之外,持續存在的結構性脆弱。

- 投資人日之前高估值倍數的脆弱性:由於該股近期的價格上漲已在很大程度上反映了尚未證實的 AI 和資料中心機會,如果管理階層未能在即將於 2026 年 6 月 24 日舉行的投資人日上,提出極具雄心且具可信度的數十億美元營收目標,高通將面臨估值倍數大幅收縮的高風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。