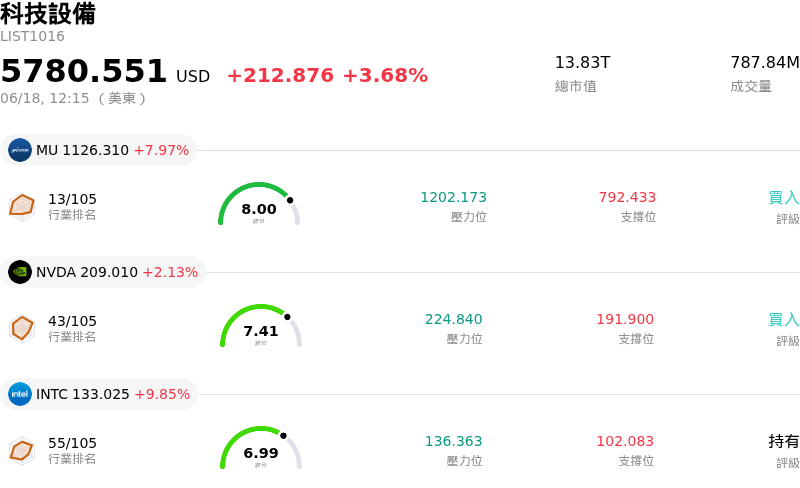

西部數據(WDC)股票6月18日盤中上漲7.37%:關鍵驅動因素揭曉

西部數據 (WDC) 盤中上漲7.37%,所屬行業科技設備上漲3.68%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 7.80%;NVIDIA Corp (NVDA) 上漲 2.13%;Intel Corp (INTC) 上漲 9.85%。

今日是什么導致了西部數據(WDC)股價上漲?

威騰電子(Western Digital)股價呈現顯著上揚走勢,同時伴隨著加劇的盤中波動。此一正向動能主要受到多重利多因素的推動,包括華爾街分析師紛紛調升評級與目標價、數據儲存市場的結構性供應短缺,以及與該公司戰略重組相關的法人機構交易動態。

此波漲勢的核心關鍵,在於業界看待人工智慧(AI)基礎設施方式的結構性轉變。威騰電子成功將自己定位為此波熱潮中的關鍵要角,將 AI 的規模擴展詮釋為數據儲存的挑戰,而非僅僅是算力問題。超大規模資料中心為了有效擴展儲存空間,正對高容量企業級硬碟(HDD)釋出龐大需求。領先的投資銀行指出,HDD 的年度需求顯著超越供應成長,顯示出持續性的結構性短缺。這種供需失衡預期將在未來幾年維持威騰電子的強大定價權,並推動其利潤率強勁擴張。

受惠於上述有利的產業動態,眾多大型金融機構紛紛積極調高威騰電子的目標價並調升其前景展望。分析師不僅強調了 HDD 供應吃緊的現狀,還指出了威騰電子即將推出的高容量產品路線圖,包括其下一代平台。部分投資機構亦看好該公司在 AI 特殊應用積體電路(ASIC)領域的長期成長潛力,這為市場注入了更多樂觀情緒。這些看好後市的評估調整激發了強烈的買盤興趣與空頭補回,進而將股價推升至顯著高點。

該股盤中波動加劇,也與一項關鍵的公司發展密切相關:即即將完成的合併 SanDisk 股份之換股交易。該交換案的交易量加權平均價格(VWAP)計價期目前正在進行中。此計價窗口引發了即時的套利驅動避險交易以及機構法人的龐大交易量,進而導致顯著的盤中劇烈波動。儘管存在這種暫時性的技術性壓力,但投資人普遍將此交易視為極具正面意義的戰略舉措,不僅簡化了威騰電子的公司架構,更確立了其作為純儲存基礎設施龍頭的地位。

支撐這些利多因素的是威騰電子強勁的基本面指標,包括強勁的年營收成長,以及已跨越關鍵里程碑的毛利率。該公司近期優化其資本結構的舉措,例如償還大部分可轉換公司債以降低利息支出、推出大規模股份回購計畫,以及提高季度股利,皆進一步增強了投資人信心。總體而言,這些營運與戰略利多持續推動市場的樂觀情緒,使該公司成為科技硬體板塊中表現亮眼的佼佼者。

西部數據(WDC)技術分析

西部數據 (WDC) 技術面來看,MACD(12,26,9)數值26.908,處於買入狀態,RSI數值75.728處於買入狀態,Williams%R數值11.388處於超買狀態,請注意關注。

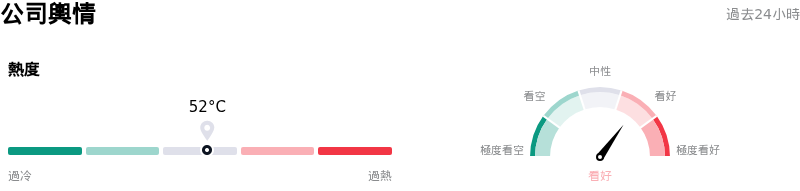

西部數據(WDC)媒體輿情

西部數據 (WDC) 公司輿情熱度來看,當前熱度52,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

西部數據(WDC)基本面分析

西部數據 (WDC) 處於科技設備行業,最新年度營業收入$9.52B,處於行業8,淨利潤$1.84B,處於行業4。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$531.51,最高價為$685.00,最低價為$92.00。

關於西部數據(WDC)的更多詳情

公司特定風險:

- **套利避險與股權稀釋:** 2026 年 6 月 16 日至 18 日為期三天的活躍成交量加權平均價 (VWAP) 計算期間,將用以決定將 1,038,681 股 SanDisk 股份兌換為威騰電子普通股的最終換股比例。這引發了即時的套利驅動避險與盤中賣壓。在此之前,該公司近期剛發行了 2,130 萬股新股,以償還 8.584 億美元的可轉換公司債,使稀釋風險進一步加劇。

- **估值過高與技術面超漲:** 過去五個交易日高達 45% 的股價飆升,已將 WDC 的股價推入深幅超買區,使其預估本益比拉升至 38 倍至 58 倍之間。這與保守的基本面目標價產生了嚴重偏離——例如 Trefis 的公允價值估計值為 525 美元,意味著有超過 25% 的潛在下行空間——這使得該股極易受到任何近期利空因素影響而出現急劇拉回。

- **與 40TB ePMR 量產相關的執行風險:** WDC 近期利潤率擴張與定價權論點很大程度上取決於其 40 TB ePMR 硬碟在 2026 年下半年的成功量產與按時出貨。此次產品推出若出現任何意料之外的工程延誤、供應商瓶頸或量產規模化問題,都將立即削弱未來的獲利預期。

- **超大型雲端業者資本支出敏感度與價格調整脆弱性:** 該股目前的溢價與儲存產業緊繃的供應動態以及積極的 AI 資料中心基礎設施支出高度連動。主要超大型雲端服務供應商若突然放緩或暫停資本支出,或是企業級硬碟 (HDD) 市場價格重新向下調整,都將嚴重壓縮威騰電子的營業利益率。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。