Visa Inc(V)股票4月29日開盤上漲8.85%:背後推手曝光

Visa Inc (V) 開盤上漲8.85%,所屬行業軟體與資訊技術服務下跌0.90%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 1.65%;Alphabet Inc Class A (GOOGL) 下跌 1.52%;帕蘭提爾科技公司 (PLTR) 下跌 2.70%。

今日是什么導致了Visa Inc(V)股價上漲?

Visa (V) 股價今日表現強勁,主要受到 2026 會計年度第二季財報亮眼以及樂觀的前瞻指引所推動。該公司公布的財務業績在營收與每股盈餘方面均顯著超越分析師預期。此強勁表現得益於具韌性的消費者支出,以及核心業務驅動因素的穩健成長。

關鍵財務指標顯示營運成長動能強勁,以固定匯率計算,支付總額、跨境交易額及處理交易量均大幅成長。該公司的淨營收成長率被標註為多年來最強勁的表現(若不考慮疫情後復甦與收購 Visa Europe 的特殊動態)。支付處理網絡的全方位強勢表現,提振了市場信心。

為了進一步提振投資者情緒,Visa 調升了 2026 會計年度展望,預期全年淨營收與每股盈餘將持續成長。鑑於當前全球經濟的不確定性,這項對預期的正面修正深受分析師好評,分析師指出,這緩解了市場對於跨境成長可能放緩的疑慮。

除了強勁的財務業績外,該公司還宣布了重大的資本配置計畫。董事會授權了一項新的多年期股票回購計畫,涉及金額龐大,結合現有授權,為未來的股份回購創造了巨大空間。此外,公司也宣布發放季度現金股利,彰顯其持續向股東回饋價值的承諾。

戰略進展也在積極的市場反應中發揮了作用。Visa 強調了其全球 Agentic Ready 計畫的擴展,旨在支持不斷發展的代理商引導型商務環境,並透過整合更多區塊鏈進行結算,加速其穩定幣計畫。這些創新措施,加上引入新型 AI 驅動的防欺詐工具,使 Visa 在快速發展的數位支付生態系統中處於有利地位。分析師的情緒反映了這些正面進展,多家機構重申了對該股的正面評級與目標價。

Visa Inc(V)技術分析

Visa Inc (V) 技術面來看,MACD(12,26,9)數值[0.24],處於買入狀態,RSI數值49.49處於中性狀態,Williams%R數值-59.30處於超賣狀態,請注意關注。

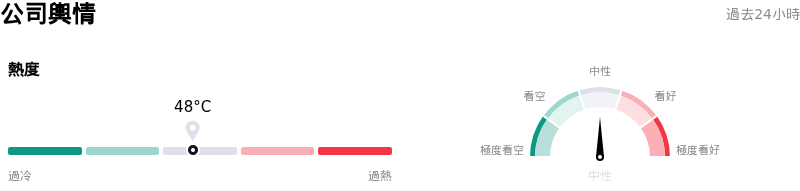

Visa Inc(V)媒體輿情

Visa Inc (V) 公司輿情熱度來看,當前熱度48,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Visa Inc(V)基本面分析

Visa Inc (V) 處於軟體與資訊技術服務行業,最新年度營業收入$40.00B,處於行業15,淨利潤$19.85B,處於行業5。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$391.98,最高價為$450.00,最低價為$326.34。

關於Visa Inc(V)的更多詳情

註記

公司特定風險:

- 在近期公布的第二季財報中,公司提列了 3.11 億美元的訴訟準備金,反映出其在多項法律事務中的持續財務風險,其中包括跨區交換費訴訟。

- Visa 正在進行的 B 類普通股換股要約,包含一項「補償協議(Makewhole Agreement)」,可能導致與未來轉換率調整掛鉤的「無限支付義務」,這引入了一項複雜的或有負債,該要約將於 2026 年 5 月 8 日到期。

- 儘管第二季整體表現強勁,但公司觀察到跨境支付交易量增長(不含歐洲內部交易)略有放緩,從去年的 13% 降至最近一季的 12%。

在過去 24 至 72 小時內,有關 Visa (V) 的搜尋結果顯示,其第二季財報消息壓倒性正面,獲利與營收均超出分析師預期。股價在 2026 年 4 月 28 日公布後跳漲了近 4%。

然而,提問要求提供關於風險與日內波動率相關的內容,且搜尋結果中也包含一些潛在的負面因素或持續存在的疑慮,即使即時的財報消息是正面的。我需要從中篩選出公司特定的具體風險。

以下是我發現可能被視為風險的內容,即使未明確指出這些因素會導致目前的日內波動(因為整體情緒是正面的):

- 訴訟準備金:Visa 在第二季財報中報告了 3.11 億美元與跨區交換費訴訟案及其他法律事務相關的訴訟準備金。這是一項具體的財務風險。

- 監管/法律審查(歷史遺留但持續存在的疑慮):

- 司法部 (DOJ) 反壟斷訴訟 (2024):美國司法部於 2024 年對 Visa 提起反壟斷訴訟,指控其壓制借記卡市場的競爭。這是一項持續的法律威脅,可能導致結構性變化並影響營收/獲利能力。

- 信用卡競爭法案 (CCCA):待決議的立法可能要求銀行提供第二個交易路由網絡,這可能導致手續費出現「逐底競爭」。這是一項重大的監管風險。

- 英國法庭關於交換費的裁決 (2025 年 6 月):一項針對 Visa 和 Mastercard 關於多邊交換費 (MIFs) 的里程碑式裁決,挑戰了其費用結構。

- 之前的 8-K 文件 (2025 年 11 月):一項針對美國商戶的提議和解方案,包括在五年內將交換費率降低 10 個基點,並提供更多支付受理選項。雖然是和解,但顯示出交換費面臨壓力。

- 估值疑慮/分析師下調評級(較舊但仍具參考價值的評論):

- Erste Group 於 2025 年 9 月將 Visa 的評級從買進下調至持有,理由是發達市場增長機會有限且本益比偏高,暗示股價可能已被充分估值。他們還提到來自金融科技公司新興的競爭壓力。

- 瑞銀 (UBS) 於 2026 年 4 月調降了 Visa 的目標價,儘管仍維持「買進」評級。

- Seeking Alpha 於 2026 年 4 月 26 日的文章中,由於 Visa 的絕對估值較高,維持「持有」評級。

- 跨境交易量略有放緩(第二季財報結果):雖然整體跨境交易量有所增長,但不含歐洲內部交易的跨境交易量增長率為 11%,低於去年的 13%。這是一個細微的點,但如果持續下去,可能預示著輕微的營運/市場風險。

- B 類股票換股要約:Visa 針對 B-1 類和 B-2 類普通股的換股要約將於 2026 年 5 月 8 日到期。這包括一項「補償協議(Makewhole Agreement)」,「可能產生與未來適用轉換率向下調整掛鉤的無限支付義務」。由於潛在的未來義務,這是一項複雜的財務/營運風險。

我需要從過去 24 至 72 小時或明確當前且對日內波動有影響的內容中選擇 3 或 4 個具體風險。

財報發布日期為 2026 年 4 月 28 日,在 24 至 72 小時的窗口期內。因此,第二季財報中的 3.11 億美元訴訟準備金是非常及時的消息。

B 類股票換股要約正在進行中,並將於 2026 年 5 月 8 日到期,這意味著它是影響公司的當前事件。「無限支付義務」方面是一個明顯的風險。

跨境交易量增長略有放緩的消息來自第二季財報,具有時效性。

分析師下調評級(Erste Group 於 2025 年 9 月,UBS 於 2026 年 4 月調降目標價)對於24 至 72 小時的關注點來說稍微舊了一些,但對整體情緒有所影響。然而,提問是關於日內波動率,且最近的評級下調/疑慮仍可能是因素。Seeking Alpha 因估值問題給予的「持有」評級也是最近的(2026 年 4 月 26 日)。

司法部 (DOJ) 的反壟斷訴訟始於 2024 年,但其持續進行的性質是當前的一個脆弱點。2026 年 2 月提到的「關鍵證據開示階段」(引用:9)意味著該訴訟仍處於活躍狀態。

讓我們按優先順序排列:

1. 訴訟準備金(財務/營運):直接來自最近一季財報。金額具體。

2. B 類股票換股要約(財務/營運):非常及時,具有具體的到期日和「無限支付義務」風險。

3. 跨境交易量略有放緩(市場/營運): 根據最新財報顯示,主要成長動力可能出現轉弱跡象。

4. 持續面臨監管審查/反壟斷訴訟(法律/監管): 2024 年美國司法部 (DOJ) 的訴訟、信用卡競爭法案 (CCCA) 以及英國法庭的裁決,皆代表持續存在的法律與監管威脅,可能影響 Visa 的商業模式與獲利能力。儘管訴訟是在 2024 年提起,但其持續性及潛在的結構性變化使其成為當前的風險。

我將選擇這四項以提供近期和持續性風險的全方位觀點。我需要確保語言具體並聚焦於僅 風險。

我應確保引用正確。

公司特定風險:

- 在近期發布的第二季財報中計提了 3.11 億美元的訴訟準備金,反映出多項法律訴訟案件持續帶來的財務曝險,其中包括交換費多區併案訴訟。

- Visa 正在進行的 B 類普通股換股要約(包含一項 "補償協議",可能因未來的轉換率調整而導致 "無限額支付義務"),引入了複雜的或有負債,該要約將於 2026 年 5 月 8 日到期。

- 儘管第二季整體業績強勁,但公司觀察到跨境支付交易額(不含歐洲內部交易)的成長略有放緩,由去年同期的 13% 降至 11%。

- 持續的監管審查與反壟斷訴訟,特別是美國司法部 2024 年針對簽帳金融卡競爭提起的訴訟,以及像信用卡競爭法案 (CCCA) 這樣的潛在立法,皆構成了結構性變化與定價能力削弱的持續威脅。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。