【美股收評】美聯儲意外釋放三大鴿派信號!道指大漲近500點、標普500逼近歷史新高

FX168財經報社(北美)訊 在美聯儲連續第三次降息並釋放更溫和的政策信號後,美國股市週三(12月10日)強勁走高,道瓊斯工業平均指數攀升近500點,標普500指數盤中一度刷新紀錄高位。儘管美聯儲內部出現十年來最明顯的分歧,但會議聲明及主席鮑威爾的講話均強化了市場對明年進一步降息的預期。

美聯儲連續第三次降息 美股強勢反彈

聯邦公開市場委員會(FOMC)宣佈再降息25個基點,將聯邦基金利率區間下調至 3.5%—3.75%。這是美聯儲今年以來的第三次降息。

本次利率決策以9比3通過,三名委員提出不同方向的反對意見:芝加哥聯儲主席古爾斯比和堪薩斯城聯儲主席施密德認爲應維持利率不變,而美聯儲理事米蘭則主張一次性降息50個基點。這種來自政策光譜兩端的分裂局面十分罕見,凸顯出委員會內部對當前經濟風險權衡的判斷出現明顯分歧。

政策聲明中最受到關注的是一項關鍵措辭的迴歸——美聯儲表示,在考慮進一步調整利率區間的幅度與時機時,將重新依賴最新數據、經濟前景和風險平衡。這句話上一次出現是在2024年12月,當時被視爲暫停降息的信號,因此本次再度啓用,也被解讀爲美聯儲正在準備進入「觀望期」,後續降息的路徑可能不再平穩。

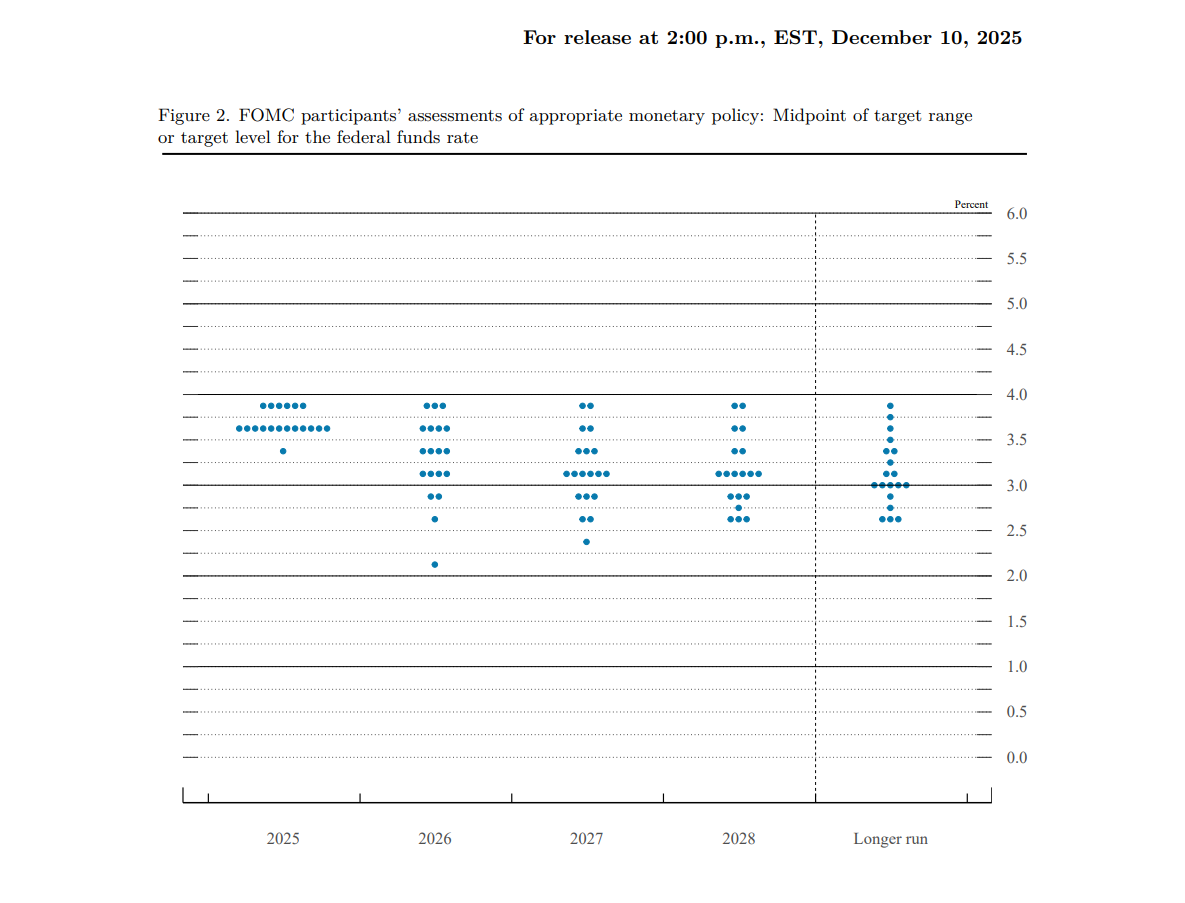

美聯儲點陣圖顯示,共有六位美聯儲成員更傾向於在本次會議上不降息。展望明年,有七位官員認爲2026年無需降息,其中三位認爲當前政策利率已低於適宜水平。另有四位預計明年降息一次,四位預計兩次,兩位預計三次,一位預計四次,還有一位預計六次。

點陣圖中位數顯示,美聯儲將在2026年降息一次,2027年降息一次,2028年維持利率不變。從具體點位看,有3人認爲2026年應加息1次(9月爲2人),有4人認爲2026年應維持利率不變(9月爲6人),有4人認爲2026年應降息1次(9月爲2人),有4人認爲2026年應降息2次(9月爲4人),有2人認爲2026年應降息3次(9月爲3人),有1人認爲2026年應降息4次(9月爲2人),有1人認爲2026年應降息6次(9月爲0人)。

(來源:美聯儲)

決議公佈後,美股集體上漲:道指收盤上漲497.46 點或 1.1%,收報 48,057.75點;標普500 上漲 0.7%,收報 6,886.68點,盤中短暫突破歷史高點;納指上漲 0.3%,收報 23,654.16點。

市場情緒迅速轉暖,風險資產全面走強。

美聯儲政策聲明釋放新的寬鬆信號

本次聲明出現了多項對市場友好的調整:

1) 美聯儲宣佈重啓短期國債購買操作,推動短端收益率下行;

2) 聲明刪除了「失業率保持低位」的表述,改爲強調勞動力市場走弱跡象;

3) 重新加入「評估進一步調整幅度與時機」這一關鍵措辭,暗示 後續降息需謹慎,但並未關閉大門。

這些變化顯示,美聯儲的關注點正在逐步從通脹控制轉向保持經濟韌性。

鮑威爾表態偏鴿 基準利率進入「觀望區間」

在會後新聞發佈會上,主席鮑威爾進一步強化市場的寬鬆預期。他明確表示:「加息並非任何人的基本預期。」

鮑威爾指出,當前利率水平已處於「廣義中性區間」,允許美聯儲在未來一段時間裏暫停動作,等待經濟數據指引。他同時承認,本次降息是一個「非常接近的決定」,反映委員會內部對經濟前景存在不確定性。他指出美聯儲正在面對通脹與就業風險同時上升的複雜局面,需要在雙重使命之間保持平衡。

鮑威爾還將近期商品通脹的回升歸因於關稅帶來的「一次性衝擊」,強調政策關鍵是避免短期影響演變爲長期通脹壓力。

華爾街押注明年降息幅度將超過美聯儲預測

儘管美聯儲最新點陣圖顯示 2026年僅預計降息一次,但市場並不買賬。

CME FedWatch 工具顯示,93.7% 的市場概率押注明年降息兩次或以上。

這反映出市場認爲:增長預期上調,通脹預期下調及就業風險上升,都將推動美聯儲在2025年更深度、更反覆地降息。

分析師:年末「聖誕行情」已啓動 標普500有望衝擊7,000點

盈透證券(Interactive Brokers)高級經濟學家 José Torres 表示,儘管點陣圖暗示未來降息有限,但資產負債表重新擴張足以點燃市場風險偏好。

他認爲:「此次決定爲年末的聖誕行情鋪平了道路,標普500在未來幾周突破 7,000 點的條件已經具備。」

他同時指出,更強的增長預測、更輕的通脹預期和穩定的就業展望,是推動股債市場同步轉強的關鍵因素。

總體來看,美聯儲此次會議展示出「降息繼續、但謹慎前行」的政策態度。隨着官方數據因政府停擺出現延遲,美聯儲未來幾個月將更依賴就業與通脹數據來決定下一步政策。市場與美聯儲之間的預期差距,也可能成爲未來資產價格波動的主要驅動力。