金價短線急漲逼近5100美元!知名投行放出豪言:黃金遠未見頂,直指7100美元!

FX168財經報社(北美)訊 週二(1月27日),國際金價在前一交易日曆史性突破5000美元/盎司關口後延續升勢。經濟與地緣政治不確定性揮之不去,推動投資者持續涌入黃金等避險資產。與此同時,市場正等待本週美聯儲利率決議及主席鮑威爾的表態,以研判美國利率路徑與政策風險對貴金屬的進一步影響。

週二美市盤中,現貨黃金短線加速上漲,再次逼近5100美元/盎司關口。金價週一曾觸及歷史新高5110.50美元,隨後回落並收於5014.29美元。美國COMEX 2月交割黃金期貨週二小幅下跌0.1%,報5075美元。

(現貨黃金小時圖,來源:FX168)

今年以來,黃金累計上漲約18%,在去年創紀錄漲勢基礎上繼續走強。市場認爲,多重因素共同支撐金價上行,包括地緣政治與經濟不確定性上升、對美國未來降息的預期,以及在全球「去美元化」趨勢下,各國央行增持黃金的需求持續增加。

美國銀行(Bank of America)大宗商品策略師Michael Widmer表示,黃金行情通常在推動投資者入場的因素消退後纔會結束,而目前推動黃金上漲的核心因素並未出現明顯緩解。

美國方面的不確定性也進一步強化了避險情緒。美國總統特朗普週一宣佈計劃對韓國進口商品加徵新關稅,同時美國政府在1月30日撥款截止日期前面臨部分停擺風險,令市場風險偏好承壓,並推升了對黃金的配置需求。

投資者目前將注意力集中在美聯儲從週二開始的兩日政策會議上。市場普遍預計,美聯儲在會議結束後將維持利率不變。外界同時關注週三美聯儲主席鮑威爾的會後新聞發佈會,在有關美聯儲獨立性的擔憂升溫之際,其措辭可能對美元與貴金屬價格產生明顯影響。

機構對黃金的遠期判斷也更加樂觀。德意志銀行與法國興業銀行最新預計,到2026年金價可能升至6000美元,而加拿大皇家銀行資本市場(RBC Capital Markets)更是預計年底金價可能高達7100美元/盎司。

其他貴金屬方面,現貨白銀週二大漲5.3%,交投於109.180美元一線;白銀週一曾觸及紀錄高位117.69美元,今年以來漲幅已超過50%,此前一年漲幅達到146%。Widmer指出,白銀後市波動可能明顯加大,存在快速回撤風險,但強勁基本面與ETF資金流入或支撐其進一步上行,並提及潛在的更高目標區間。花旗則將白銀短期目標價從100美元上調至150美元。與此同時,現貨鉑金下跌4.5%至2632.87美元,前一交易日曾創下2918.80美元的歷史高位;鈀金下跌2.4%至1935美元。

(現貨白銀小時圖,來源:FX168)

RBC:金價突破5000美元關口後動能未現衰竭 年內極端情景或上看7100美元

加拿大皇家銀行資本市場在最新分析中指出,貴金屬的上漲動能仍未顯現出任何「耗竭」跡象。

RBC表示,該行此前在「高情景」預測中原本預計金價將在第四季度後段升至5200美元區域,但在「高度不確定性所呈現出的狂熱特徵」疊加美元普遍走弱的背景下,金價上行節奏已被顯著提前。

RBC在報告中強調了以下幾個關鍵要點:

首先,金價上漲的速度明顯超出該行預期。僅在2026年1月,黃金就已刷新8次歷史新高,而2025年全年累計創下歷史新高的次數爲51次。

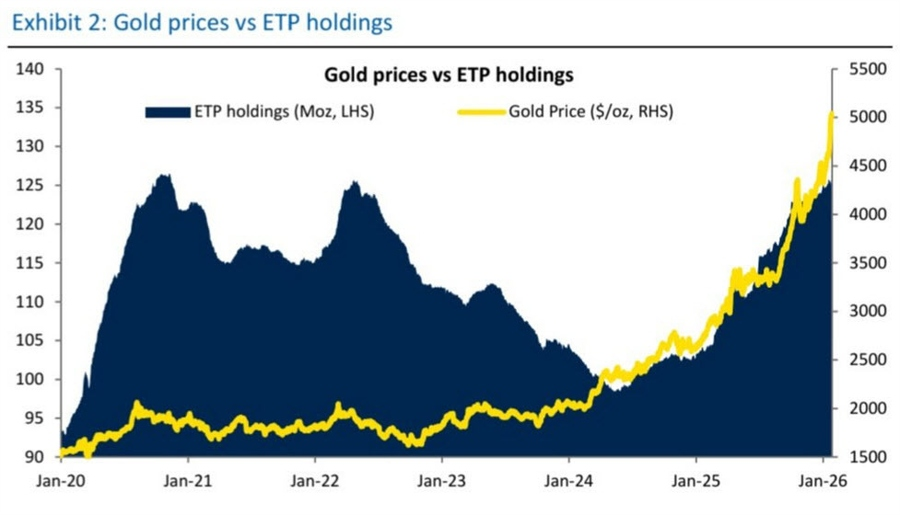

其次,宏觀環境依然對黃金高度有利。RBC指出,貿易緊張局勢、政治與地緣政治不穩定,以及圍繞美聯儲獨立性的擔憂,是推動金價的主要催化因素。更爲關鍵的是,該行並未觀察到來自央行或投資者的需求出現回落跡象,交易所交易產品(ETP)的持倉規模正隨着金價上漲而同步增加。

在歷史對比方面,RBC以1976年、2007年和2015年的黃金行情作爲參照,認爲當前這輪上漲週期(約844天)並非異常值。按照歷史平均規律推算,本輪金價漲勢可能延續至今年9月或12月。

此外,RBC指出,若2026年的年度漲幅複製2025年約65%的漲幅水平,則按趨勢外推,金價在今年年底可能升至7100美元/盎司。

RBC在報告中寫道:「許多相同的支撐因素仍然存在……更重要的是,我們仍未感受到來自投資者或官方部門(即央行)在增持層面出現耗竭的跡象。」

該行總結稱,儘管其他資產類別往往面臨估值上限,但黃金的獨特屬性意味着當前價格水平尚未觸及明確的「硬性天花板」。隨着ETP持倉與金價之間的相關性重新建立,RBC認爲,即便在其自身已屬偏樂觀的情景預測下,金價仍面臨充足的上行風險。

(圖源:RBC)

RBC還指出,黃金價格的下一階段驅動因素,很可能來自美國總統特朗普的後續貿易戰舉措。當天針對韓國商品的新一輪關稅,再次凸顯與特朗普達成「協議」後仍可能迅速被其推翻的風險。此外,市場還需重點關注美聯儲主席人選相關決定、FOMC利率決議以及下週公佈的美國非農就業報告,這些事件都可能對金價走勢產生重要影響。