撒錢了!特朗普宣佈每人發2000美元「關稅紅利」 幣圈狂歡、通脹擔憂升溫

FX168財經報社(北美)訊 美國總統特朗普週日(11月9日)宣佈,將以關稅收入爲資金來源,向美國中低收入民衆發放每人不少於2000美元的「關稅紅利」(Tariff Dividend)。此舉被視爲其第二任期經濟議程的重要信號之一,也是繼疫情時期「刺激支票」後,美國政府再次提出全民現金分配構想。儘管計劃尚未公佈細節,但其潛在的財政影響、政策合法性及對市場的連鎖反應,已在華府與金融界引發激烈爭論。

政策宣佈與權威解讀:白宮強勢信號,財政部與最高法院卻態度謹慎

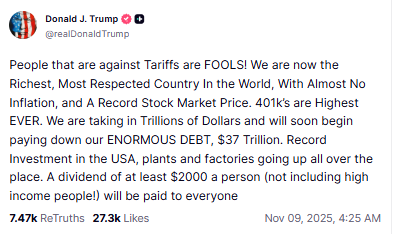

特朗普於剛剛過去的這個週末在社交平臺上發文稱,美國正通過關稅政策「變得更富有、更受尊敬」,並宣稱「很快將向每位美國人支付至少2000美元的關稅紅利,不包括高收入人羣」。這一表述引發輿論強烈關注,被廣泛解讀爲一種政治性、象徵性的「再分配宣示」,旨在將關稅收入直接回饋民衆。

(截圖自Truth Social)

然而,不到數小時,美國財政部長斯科特·貝森特(Scott Bessent)在接受ABC News採訪時表示,該「紅利」可能並非直接現金派發,而可能以稅收減免、免稅項目或抵扣優惠的方式體現。例如,對小費、加班、社保收入實行免稅,對車貸利息允許抵扣等。他強調,紅利「可能以多種形式出現」,並指出「關稅的真正目標是重塑貿易關係,使其更加公平」。

與此同時,最高法院近日就特朗普援引緊急權力單方面徵收關稅的合憲性舉行聽證。部分大法官質疑總統是否有權在未經國會批准的情況下大規模徵稅。司法裁決結果將直接影響關稅資金能否被合法用於「紅利」計劃。一旦裁定越權,政府不僅可能無法動用關稅收入,還需向進口商退還部分徵稅款。

從財政角度看,財政部數據顯示,截至9月底,美國當年累計關稅收入約爲1950億美元,創歷史新高。然而,若向中低收入羣體發放2000美元支票,支出規模或將高達3000億至4000億美元。換言之,關稅收入僅能覆蓋約一半成本。若政府以「未來十年關稅收入預期」作爲資金來源,則意味着提前動用未來財政資源,勢必推高債務水平。目前,美國聯邦債務已突破38萬億美元,利息支出在預算中佔比持續攀升。

經濟與通脹影響:刺激效應有限,通脹風險與債務約束更受關注

從宏觀層面看,特朗普的「關稅紅利」若以現金直髮的方式落地,短期內可能提振家庭消費,帶動零售與耐用品支出,形成類似疫情期「刺激支票」的脈衝式效應。經濟學家普遍認爲,約三分之一的現金紅利會在1至3個月內被用於消費,對GDP有短暫拉動作用。

然而,與疫情時期不同的是,當下美國經濟仍處在高通脹與高利率的交匯期。美國通脹率仍在3%左右,核心CPI頑固居高,美聯儲雖已開啓降息週期,但政策空間有限。財政刺激在此背景下出臺,可能會加劇物價壓力,甚至迫使美聯儲延緩降息節奏或重新轉向緊縮。

東北大學經濟學教授鮑勃·特里斯特(Bob Triest)指出:「當前並不存在明確的宏觀經濟理由來推出如此規模的財政刺激。經濟雖然放緩,但並未陷入衰退,而美聯儲仍擁有足夠的政策工具。若貿然推行此類分配,可能被視爲政治操作多於經濟考量。」

此外,關稅本身已對輸入性價格構成上行壓力。分析人士指出,「以通脹稅抵消通脹刺激」的結構性矛盾,使得政策實際收益有限。再疊加關稅紅利的財政擴張,美國長端國債收益率可能再度上行,從而提高企業與個人融資成本,形成新的「財政擠出效應」。

若計劃以稅收抵扣方式執行,雖然短期衝擊較弱,但將進一步壓縮稅基、擴大赤字。美國財政監督機構警告稱,「非必要財政刺激」可能損害市場對美國債務可持續性的信心,引發長期利率上升與資本流出壓力。

加密市場反應:流動性預期推高風險偏好,或重演「刺激牛市」

儘管宏觀層面憂慮升溫,但金融市場的即時反應卻截然不同。消息發佈後,加密貨幣市場短線走高,比特幣一度突破重要阻力位。市場普遍認爲,若政策最終落實並涉及直接現金髮放,將帶來巨量新增流動性,對風險資產構成直接利好。

根據市場通訊機構The Kobeissi Letter估算,若排除收入最高的15%羣體,約2.2億美國成年人可能符合領取條件,總金額或達4400億美元。若其中20%的資金流入加密市場,相當於約880億美元的增量資本。分析人士認爲,流動性預期本身即可成爲市場上漲的催化劑,尤其是在ETF獲批、降息週期開啓、機構入場加速的背景下。

加密評論員CryptosRus表示,這項政策「可能成爲下一輪加密牛市的引爆點」。他指出:「如果即使只有20%的紅利資金進入數字資產市場,就可能爲比特幣、以太坊等帶來強勁資金推動,重演2020年後那輪史詩級上漲。」

然而,也有分析師持謹慎態度。若貝森特所言屬實,紅利僅以稅收減免形式存在,則市場預期的直接現金注入將落空。此外,部分機構提醒,刺激資金與通脹之間的滯後效應不可忽視。

The Kobeissi Letter警告稱:「上一次大規模財政刺激後,美國通脹飆升至近10%。若在通脹回落未穩之際再次注資,風險或被放大。」

考慮到美聯儲近兩月已連續降息兩次,如此背景下再疊加財政刺激,可能重新點燃通脹火焰,迫使貨幣政策反向收緊,最終抵消市場流動性利好。

結語:政治紅利還是經濟冒險?市場等待更多細節

截至目前,白宮尚未公佈「關稅紅利」計劃的執行時間表與資格細則。財政部官員表示,尚未就該計劃的可行性與實施機制與總統團隊展開正式磋商。最高法院的合憲性裁決也可能成爲決定性變量。

無論最終是直接發放現金還是實施稅收減免,這項政策都將對美國的財政路徑、通脹走勢與全球資本流向產生深遠影響。而對於市場而言,這一提案不僅是一場關於財富分配的政治秀,更可能成爲決定下一輪流動性週期與風險偏好走向的關鍵信號。