【黃金週評】4000美元關口「激戰正酣」!「三美」聯動成關鍵變量,金價或迎突破時刻

FX168財經報社(北美)訊 黃金(XAU/USD)本週在4000美元附近維持窄幅震盪,缺乏明確方向。地緣政治風險暫時退居次位,而美國政府關門導致關鍵經濟數據推遲發佈,使市場陷入「信息真空」。在此背景下,投資者正轉向美聯儲官員講話、美元走勢與美國股市波動,以尋找下一步線索。

金價在深度回調後進入盤整階段

上週,美聯儲主席鮑威爾的謹慎言論一度推動美元走強,但週一這一動能明顯減弱,使金價得以在4000美元上方暫時企穩。

美國供應管理協會(ISM)公佈數據顯示,10月製造業PMI自9月的49.1降至48.7,繼續處於收縮區間;但就業分項指數回升至46,顯示勞動力市場仍具一定韌性。

週二,美國股市大幅下跌引發避險情緒升溫,美元受支撐反彈,黃金則承壓下行,單日跌幅超過1.7%。

在香港舉行的「全球金融領袖投資峯會」上,高盛與摩根士丹利CEO均警告稱,未來12至24個月內,股市可能面臨10%至15%的調整風險,這一言論進一步抑制了市場風險偏好。

週三,市場情緒回暖限制了美元的進一步上行,黃金得以反彈。美國ADP就業報告顯示,10月私營部門新增就業 4.2萬人,顯著高於市場預期的2.5萬人;同時,ISM服務業PMI升至52.4,表明服務業活動持續擴張。

週四,美國就業市場傳來負面信號——Challenger, Gray & Christmas報告稱,美國企業10月裁員人數超過15萬人,創下20多年來同期最高水平。

投資者因此降低了美聯儲12月「按兵不動」的預期,美元承壓下跌,黃金趁勢回升。

週五,美國密歇根大學消費者信心指數從10月的53.6降至11月的50.3,美元持續承壓,金價最終在4000美元關口附近收官。

週五,現貨黃金收報4000.91美元/盎司,本週下跌1.57美元或0.04%,本週黃金在超過100美元範圍內大幅波動。

(圖源:FX168)

美聯儲政策信號成關鍵

由於美國政府關門仍未結束,包括CPI、PPI與零售銷售在內的重要經濟數據預計將推遲發佈。在數據缺席的情況下,市場目光集中於美聯儲官員的最新言論。

若決策者強調勞動力市場疲軟、通脹下行,市場將進一步押注年內降息;若傾向維持利率不變,則美元或重新走強。

根據CME「美聯儲觀察工具」,投資者目前預計12月降息25個基點的概率約爲65%。

德國商業銀行(Commerzbank)大宗商品分析師芭芭拉·蘭布雷希特(Barbara Lambrecht)指出:「短期內金價可能繼續橫盤,但避險需求仍穩固。我們預計美聯儲降息力度將強於市場預期,一旦數據恢復發佈、經濟迷霧散去,金價有望獲得新的上行動能。」

Pepperstone高級市場分析師邁克爾·布朗(Michael Brown)則認爲:「4000美元將是一個難啃的‘硬骨頭’,我認爲金價可能在3900至4400美元區間內波動,而風險仍傾向上行。」

美元與美股走向成潛在催化因素

Britannia Global Markets金屬主管尼爾·威爾士(Neil Welsh)表示,金價在4000美元附近的震盪反映出「基本面與技術面的拉鋸」:「央行購金與避險需求爲金價提供支撐,但美元強勢與部分獲利了結帶來短線壓力。下次美聯儲會議的基調或成爲突破口——若市場確認更深層降息週期,黃金可能突破盤整區間。」

與此同時,美元與美股走勢也成爲黃金潛在的催化因素。

美元指數連續七週上漲後,本週未能站穩100關口,預計收於99.5附近;若美元再度走弱,將爲金價提供上行動能。

Blue Line Futures首席市場策略師菲利普·斯特里布爾(Phillip Streible)指出:「隨着滯脹風險重新升溫,黃金仍是理想的避險資產。若美股開始回調,金價有望迎來新一輪反彈。」

技術面:高位震盪格局延續

(圖源:FXStreet)

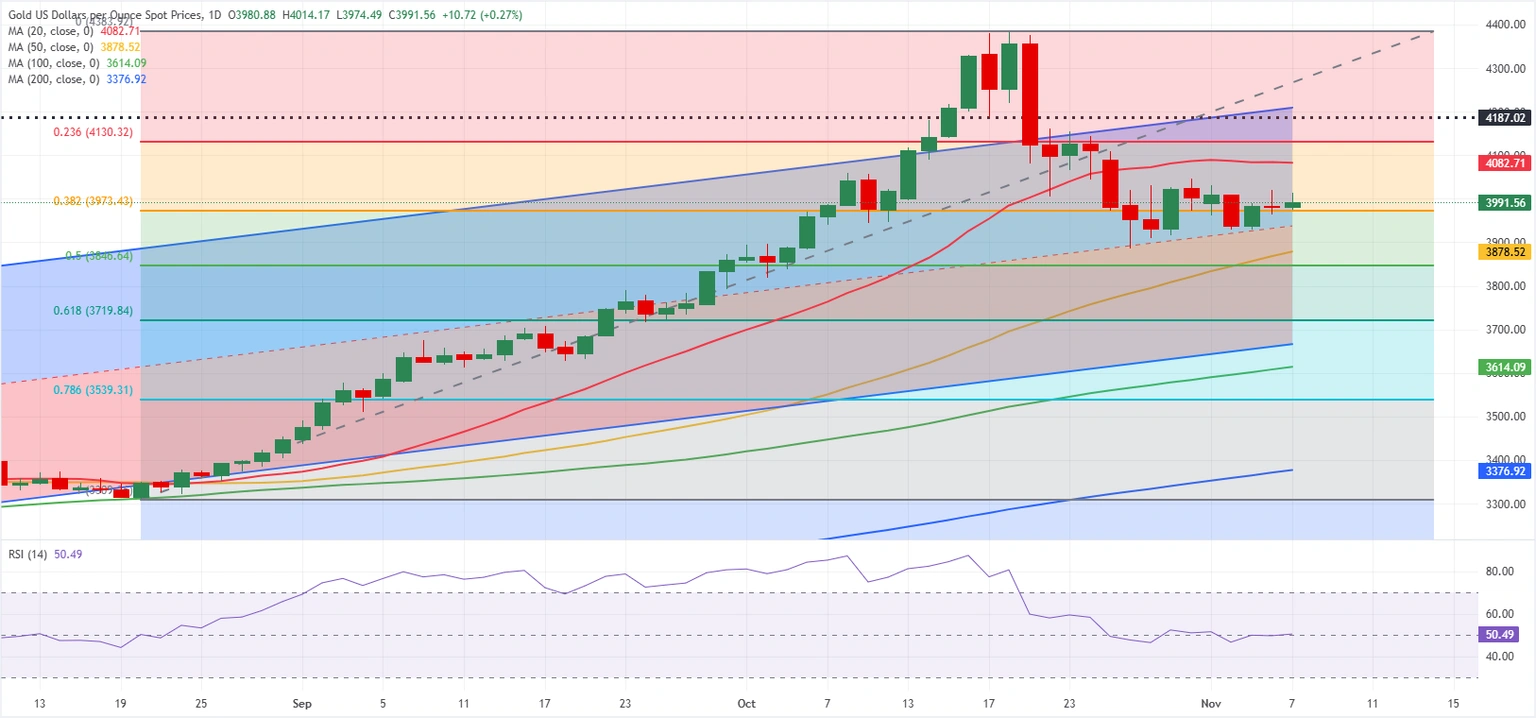

財經網站FXStreet指出,從技術面來看,黃金日線相對強弱指標(RSI)橫向運行在50上方,顯示短線走勢中性。金價目前位於20日與50日均線之間,表明市場處於高位整固階段。

上行方向,阻力位依次位於4080美元(20日均線),4130美元(8–10月漲勢的23.6%斐波那契回撤位)以及4200–4215美元區間(心理關口與上升通道上軌)。

下行方向,支撐位則分別位於3940美元(上升通道中軸),3880美元(50日均線)以及3845美元(50%斐波那契回撤位)。

突破4080美元將打開進一步上行空間,跌破3940美元則可能引發短線賣盤壓力。

結語:方向未明,但風險仍偏上行

總體來看,黃金短線在4000美元附近繼續震盪整固。在政府關門、數據缺席、美元波動與美聯儲預期分化的多重影響下,市場仍處於政策真空期與方向博弈期。然而,隨着央行持續買入、避險需求穩固、以及潛在寬鬆週期臨近,分析師普遍認爲——金價下方支撐穩固、上行風險更大,任何回調都可能成爲中期多頭的佈局機會。