黃金熱潮席捲美國:需求暴漲58%,ETF狂吸160億美元,金價有望劍指5000美元!

FX168財經報社(北美)訊 世界黃金協會(WGC)最新發布的《2025年第三季度黃金需求趨勢報告》(Q3 Gold Demand Trends)顯示,美國黃金需求在三季度同比激增58%,至186噸,成爲全球黃金市場的最大亮點之一。與此同時,北美地區黃金ETF資金淨流入高達160億美元,帶動交易量顯著上升。

美國黃金需求強勁反彈:同比增長58%

報告指出,美國三季度黃金總需求達186噸,同比增長58%。其中,消費類黃金需求(首飾 + 金條與金幣)爲32噸,同比下降33%。黃金首飾消費量同比下滑12%至25噸,連續下降趨勢自2022年第二季度以來持續未改。

不過,由於價格上漲,首飾消費的美元支出同比增長23%,達到27億美元,實現連續第九個季度同比上升。

與此同時,美國金條與金幣需求再次大幅下降,同比暴跌64%至7噸,爲2017至2019年疫情前水平以來最低。

報告指出,這主要反映了市場「雙向交易活躍」的特徵:儘管買盤穩健,但獲利了結同樣顯著。

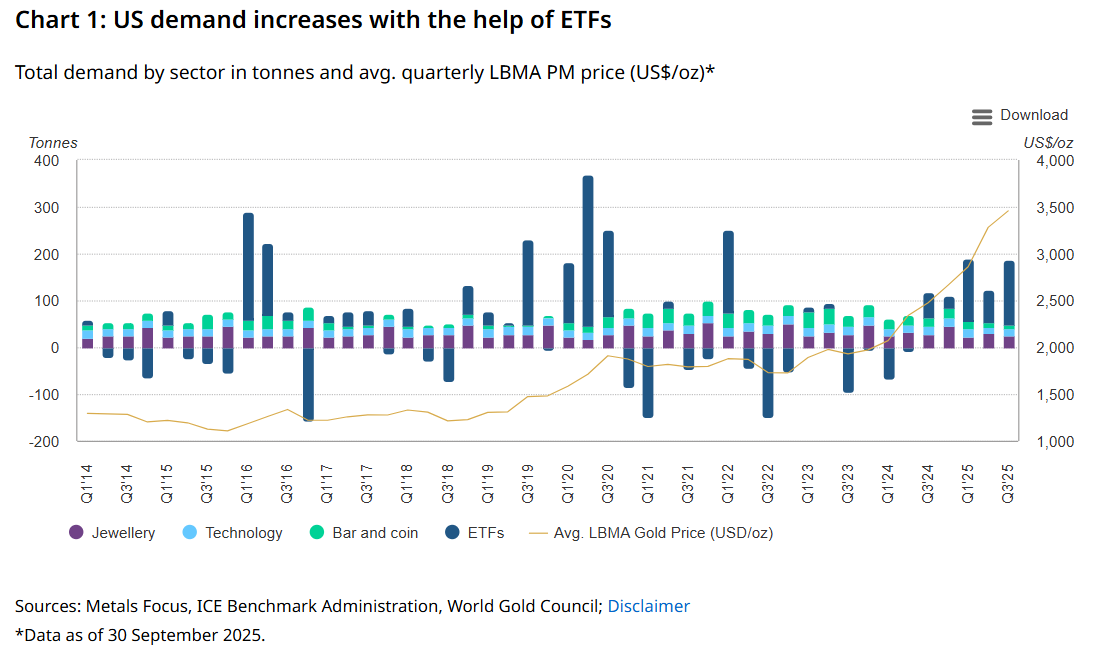

ETF資金涌入:美國佔全球增量六成

黃金ETF成爲三季度推動全球需求增長的「核心力量」。

全球黃金ETF總持倉增加222噸至3,838噸,創下季度紀錄;其中,美國上市基金貢獻137噸(約合160億美元),佔全球淨流入的62%。

(圖源:Metals Focus, ICE Benchmark Administration, 世界黃金協會)

報告分析稱:「美國ETF的強勁買盤徹底改變了當季黃金需求格局。如果三季度ETF增量仍維持過去十年的平均水平(21噸),美國黃金需求將環比下降44%,而非增長50%。」

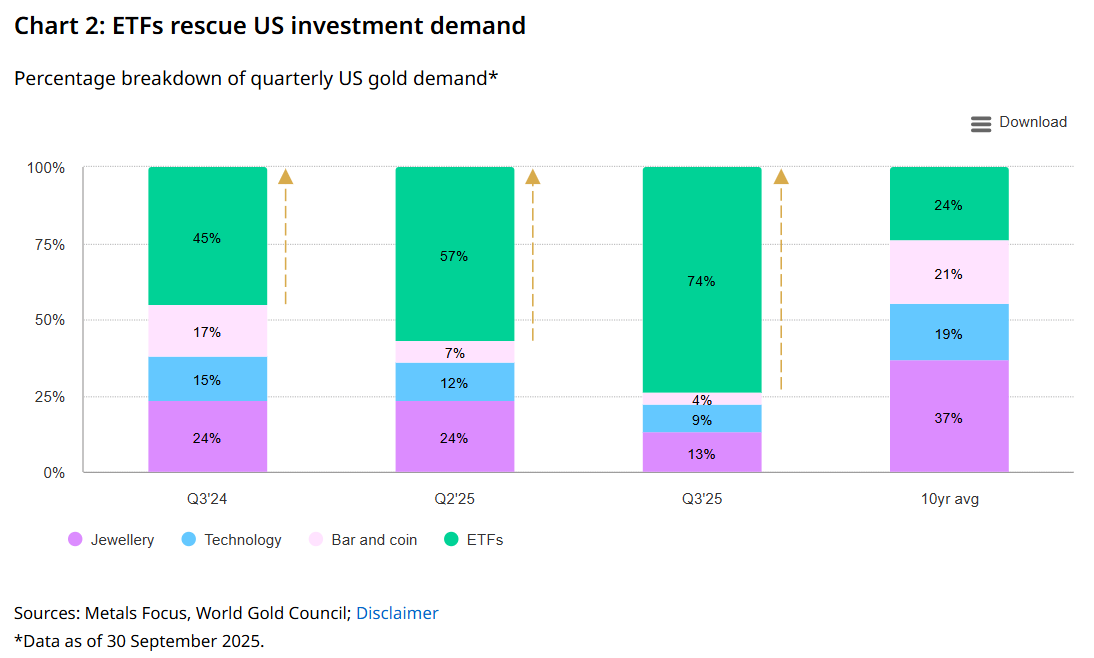

(圖源:Metals Focus, 世界黃金協會)

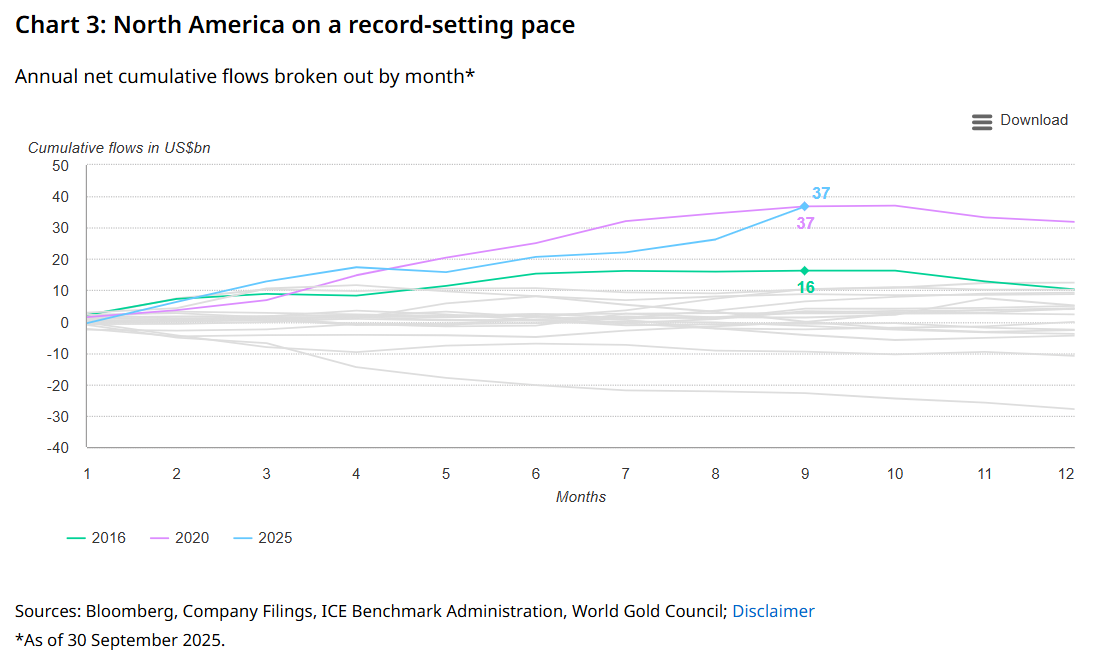

截至9月底,北美地區黃金ETF累計淨流入370億美元,其中99%來自美國基金,創下有史以來最強年度表現。初步數據顯示,10月這一紀錄仍在延續。

(圖源:彭博社, ICE Benchmark Administration, 世界黃金協會)

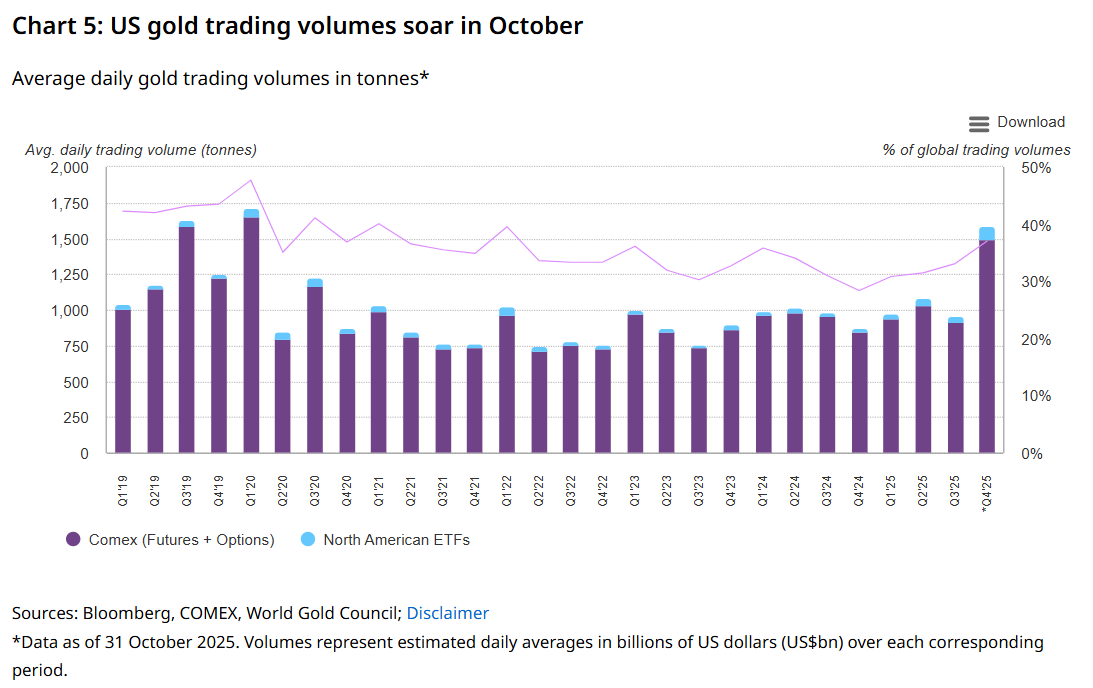

交易量創紀錄:9月日均成交額突破1380億美元

報告顯示,三季度紐約商品交易所(COMEX)黃金期貨與期權的日均成交額達到1040億美元(約915噸),同比增長35%;北美ETF的日均成交額則爲50億美元(約42噸),同比激增109%。兩者合計佔全球黃金市場流動性的33%。

儘管7月至8月交易略顯平淡,但隨着金價在9月連續創出13個歷史新高,美國市場成交量躍升至1380億美元(1,152噸)/日,環比暴增59%。

10月這一趨勢繼續延續,金價錄得年度第50個歷史高點後回調8%,但高波動性推動美國黃金日成交量再創新高,達2080億美元(1,587噸)。

(圖源:彭博社,世界黃金協會)

零售市場火熱:Costco帶動散戶買盤升溫

WGC還援引北美黃金零售渠道反饋稱,三季度末以來,美國散戶需求顯著回升,投資者從淨賣方轉爲淨買方,二級市場流動性趨緊,不少經銷商開始向煉廠補貨。

但煉廠方面對擴產態度謹慎,理由是金價雖高、利潤卻低,且生產成本上升。

大型零售商Costco的黃金業務線上線下均持續火爆,受益於消費者對品牌的信任及其穩定定價策略。該公司還計劃推出更多規格的金條產品以擴大銷量。

與此同時,美國市場對小規格金條的需求極強,經銷商甚至願意支付更高溢價採購,但受限於生產產能。

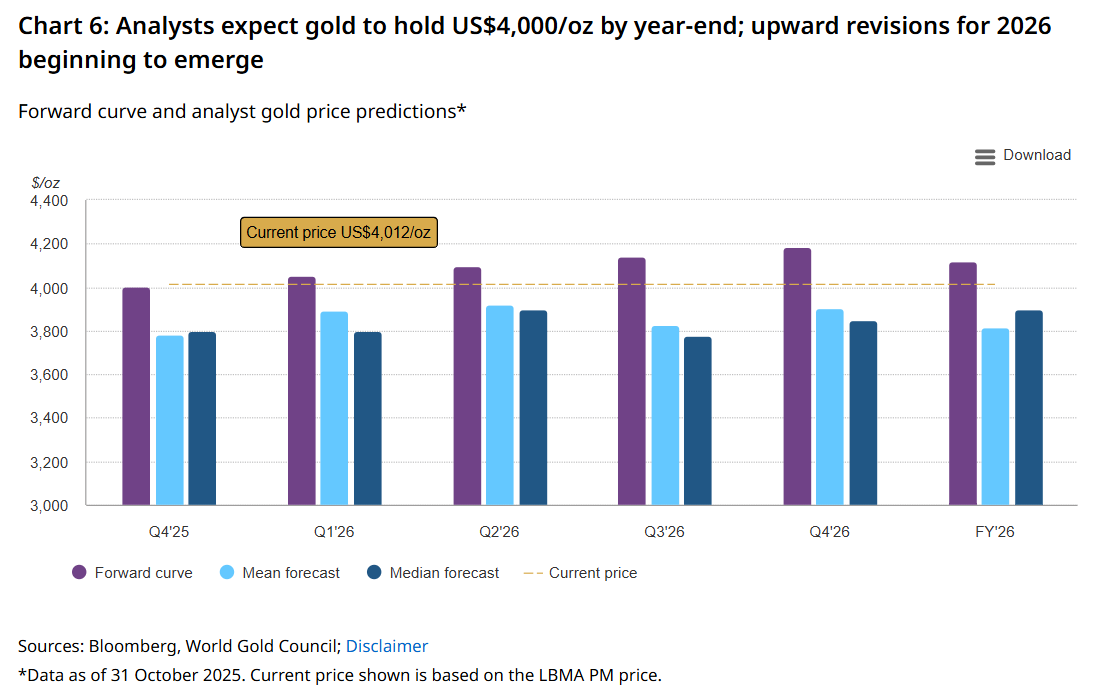

後市前瞻:黃金或於2026年上半年再創新高

報告顯示,隨着金價近期飆升,分析師普遍上調未來預期。

彭博社最新共識預測認爲,金價將在2026年上半年繼續上漲,年末或略有回落。10月修訂數據顯示,2025年第四季度金價平均預期爲4000美元/盎司,而2026年全年預測區間則上調至4500至5000美元/盎司。

(圖源:彭博社,世界黃金協會)

WGC分析師總結稱: 「ETF流入成爲美國黃金市場的生命線,而交易量和零售買盤的回暖也強化了市場韌性。若通脹預期和地緣風險持續發酵,黃金的避險需求有望延續至2026年上半年。」