「數字化美元新時代」正式開啓 下一張「數字Visa」會是誰?

FX168財經報社(北美)訊 當資金流動時,經濟也隨之運轉。幾十年來,全球商業依賴銀行卡網絡和銀行轉賬來維繫支付與結算。但如今,一種新的貨幣形態正在重塑全球金融格局:穩定幣。

曾經只是加密交易員的小衆工具,如今穩定幣的年度交易量已達數十萬億美元,並吸引了銀行、監管機構以及支付巨頭的高度關注。高盛甚至將2025年稱爲「穩定幣之夏」。這一評價並非偶然,在美國通過首部聯邦支付穩定幣框架法案 GENIUS Act 後,合規化數字美元的新時代正式開啓。

從「塑料長方片」到金融操作系統

穩定幣的設計初衷是保持幣值穩定,通常與美元掛鉤。與波動劇烈的比特幣不同,穩定幣通過法幣儲備(如 USDT、USDC)、加密抵押(如 DAI)或算法機制維持價格穩定。

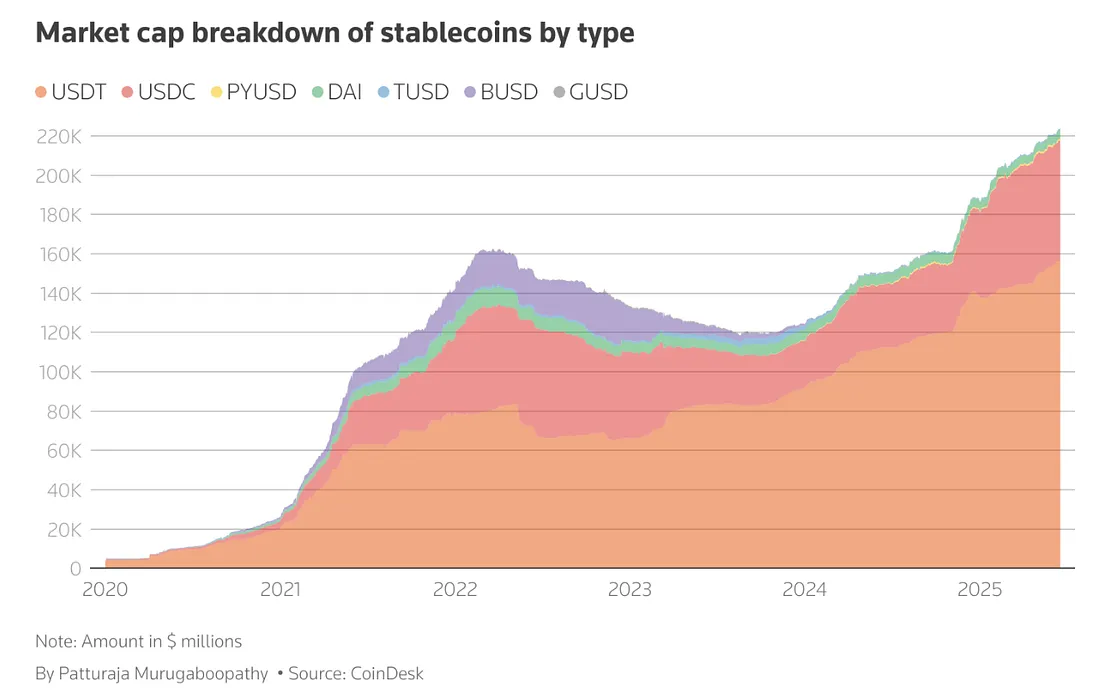

(圖源:CoinDesk)

歷史上,信用卡在20世紀50年代仍是極少數商戶接受的「塑料片」,但到80年代已成爲日常支付工具,並孕育出Visa和萬事達這樣的全球網絡。今天的穩定幣正處於類似階段:尚未全面普及,但其潛力足以預示其將演變爲未來金融基礎設施。

交易量超越 Visa 與 Mastercard

2024年,穩定幣轉賬總額已突破 27.6萬億美元,首次超過Visa與萬事達的總和。雖然目前大部分交易仍由加密交易和套利驅動(在Solana與Base等網絡上,約70%的交易由機器人完成),但現實應用正在加速落地:

-B2B支付:月度規模已達30億美元;

-電商場景:Shopify 開通 USDC 支付;

-跨境結算:OpenFX、Noah 等初創企業推動更快、更低成本的國際轉賬。

正如銀行卡通過融入消費者日常生活而普及,穩定幣的持久價值將取決於其能否解決現實痛點——跨境工資支付、即時賬單結算與日常消費支付。

GENIUS Act 帶來監管明朗化

長期以來,監管不確定性是穩定幣擴張的最大阻礙。GENIUS Act 的出臺爲行業確立了「遊戲規則」:

-只有經授權的銀行或獲批機構可發行穩定幣;

-每枚穩定幣必須有100%現金、國債或保險存款作爲儲備;

-發行方需按月披露儲備,並在規模達到標準後接受年度審計;

-穩定幣被明確排除在證券或商品定義之外,歸入銀行監管範疇;

-破產時,持有人對儲備享有最高優先索賠權。

這一監管清晰度迅速引發行業巨頭動作:PayPal 推出 PYUSD,萬事達 攜手 Circle 將 USDC 嵌入支付網絡,銀行也在試點「存款代幣」。穩定幣不再是加密世界的邊緣產物,而是正被主流金融體系納入基礎設施。

四大增長引擎與潛在風險

未來幾年,穩定幣的增長將集中在四個領域:

-以太坊等鏈上基礎設施,推動可編程貨幣;

-傳統銀行擔任託管與發行角色;

-支付網絡在消費端嵌入穩定幣;

-電商平臺打破跨境結算壁壘。

然而,穩定幣的吸引力與其風險並存:

-過度監管或可能抑制創新;

-「脫錨」事件依舊可能引發市場恐慌;

-市場過度集中於少數發行方;

-DeFi 模型中的超額抵押效率低下。

穩定幣因錨定美元而具備系統重要性。若某一時刻有超過2000億美元的穩定幣被集中贖回,全球國債市場與貨幣政策都可能受到衝擊。

結語:誰將成爲穩定幣時代的「Visa」?

穩定幣已不再是加密世界的實驗品,而正在成爲連接傳統金融與新一代數字基礎設施的「金融中樞神經」。隨着監管明朗、機構採用和消費場景的拓展,問題已不在於「穩定幣是否會規模化」,而是「由誰來引領」。

正如Visa與萬事達在塑料卡片時代崛起,未來穩定幣領域的贏家必將是那些 快速、可信、透明且合規 的發行方。穩定幣有望成爲數字時代的「貨幣操作系統」,重新定義全球金融秩序。

重磅課程 | 穩定幣·比特幣·AI·Web3 全面實戰解析

從「穩定幣爲什麼不僅僅是炒幣」,到「AI+Web3如何重塑智能經濟體」,FX168財經學員將於9月13日推出的課程將全面覆蓋穩定幣、比特幣、跨境支付、CFD交易、鏈上實操、AI經濟等前沿主題。

不只是聽概念,而是手把手帶你理解機制、看懂邏輯、上手操作,真正從 認知 → 方法 → 實戰 完整升級。

🚀 如果你想:

-看清穩定幣背後的美元邏輯與金融秩序

-掌握美股、加密貨幣等資產的多空交易策略

-親手操作錢包與鏈上資產

-把握AI+Web3的下一波財富機遇

👉 立即添加我們微信 Bonheur5168,獲取課程詳情與報名方式。名額有限,先到先得!