歐元區利率或需進一步上升以在2026年吸引需求-荷蘭國際集團

市場將在2026年面臨創紀錄的政府債券供應,我們的分析表明,收益率可能不得不進一步上升以找到足夠的需求。銀行應繼續成為最重要的買家,其次是外國投資者。然而,像投資基金這樣對價格更敏感的買家,可能會尋求更高的收益率來填補需求缺口。

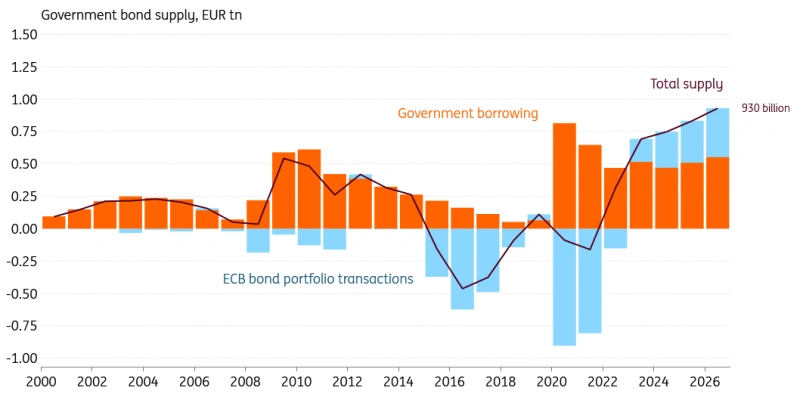

2026年的創紀錄供應將超過對價格不敏感的需求

市場在一月份很好地吸收了第一波債券發行,但我們的分析表明利率可能不得不進一步上升。2026年,我們將面臨9300億歐元的淨政府債券供應,這是歷史最高水平。其中,政府發行約占5500億歐元,而歐洲央行的量化緊縮(QT)計劃預計將為市場增加另外3800億歐元的供應需要消化。

2026年將有創紀錄規模的政府債券供應衝擊市場

來源:ING,Macrobond,ECB,European Commission

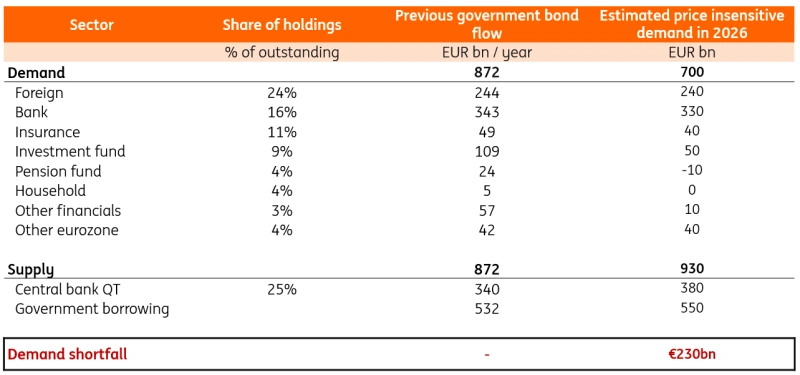

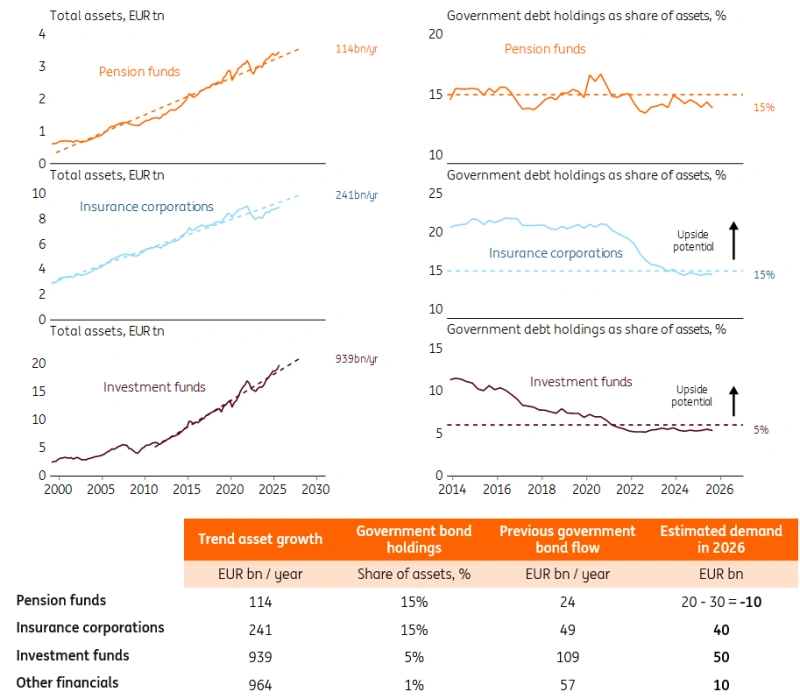

自下而上的行業分析表明,政府債券存在2300億歐元的需求缺口

來源:ING,Macrobond,ECB

我們估計,對政府債券的價格不敏感需求約為7000億歐元,這意味著還有2200億歐元需要由對價格更敏感的購買來吸收。銀行將繼續是歐元區最大的價格不敏感買家,因為它們需要補充央行準備金的流出。但是,為了從投資基金等對價格更敏感的投資者那裡獲得額外需求,收益率可能不得不變得更具吸引力。這支持了我們的觀點,即10年期德國國債收益率仍將逐步走高,並在2026年底達到3.1%。在以下分析中,我們將更深入地探討每個行業的需求驅動因素。

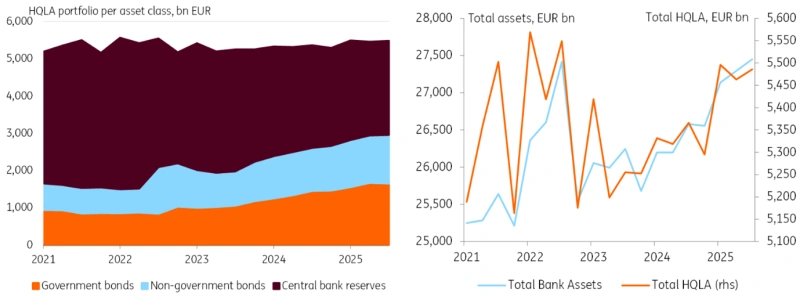

銀行在吸收政府債券方面繼續發揮關鍵作用

最新數據顯示,銀行每年購買約3400億歐元的政府債券,並且應繼續作為歐元區最大的買家。監管要求銀行持有高質量流動性資產(HQLA) 以覆蓋流動性流出,這增加了對政府債券的需求。隨著量化緊縮使央行準備金從系統中被抽走,銀行必須用其他HQLA補充其流動性投資組合,以維持恒定的流動性覆蓋率(LCR)。大約55%的非準備金HQLA由政府債券組成。因此,替換3800億歐元的準備金將轉化為約2100億歐元的政府債券需求。

隨著央行準備金減少和資產增長,銀行購買政府債券

來源:ING,EBA

維持穩定LCR所需的HQLA數量也隨著資產負債表而增加。實際上,隨著時間的推移,我們看到銀行的HQLA占總資產的比例穩定在20%左右。通過推斷資產增長和央行準備金的變化,我們可以模擬對政府債券的需求。過去幾年,資產以每年約1.1萬億歐元的速度增長,這相當於增加了1200億歐元的政府債券需求。

來自歐元區銀行總計3300億歐元的需求將有助於吸收巨大的供應,尤其是因為這些購買行為對價格相對不敏感。對政府債券的需求受監管約束驅動,且HQLA替代品的池子相對有限。

通過推斷資產增長趨勢來估算金融投資者的價格不敏感需求

來源:ING,Macrobond,ECB

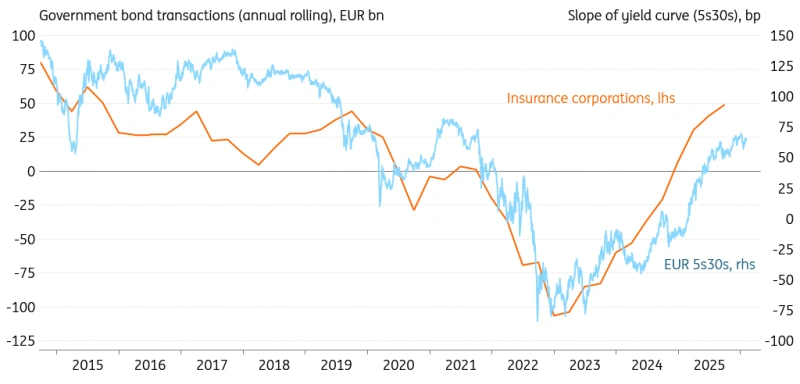

保險公司是另一個主要投資者,但可能尋求更陡峭的收益率曲線來增加購買

保險業在2025年再次增加了購買量,最新數據顯示年度淨購買額為490億歐元。在2021年之前,約20% 的資產由政府債券組成,但目前這一比例僅為15%。這意味著上升空間很大,但下圖表明保險公司是對價格敏感的買家。政府債券的購買看起來與5年期與30年期收益率曲線利差的陡峭程度相關。因此,儘管我們估計2026年的基線需求為400億歐元,但可能需要更高的收益率才能看到更多的邊際購買。

保險公司可能尋求更陡峭的收益率曲線以進一步增加需求

來源:ING,Macrobond,ECB

由於荷蘭養老金轉型,養老基金的需求將顯著減少,我們甚至預計該行業在2026年將成為淨賣家

資產與政府債券持有量之間的關係非常穩定,約占資產的15%,這通常會導致約200億歐元的額外需求。但是,荷蘭養老金改革引發了政府債券需求的結構性下降,估計為1000億歐元。其中很大一部分可能要到2027年才會發生,但僅在2026年,我們就估計荷蘭養老基金將淨賣出約300億歐元。因此,今年的總需求將下降約100億歐元。話雖如此,養老基金在增加政府債券購買方面可以相當靈活,但這當然需要相對於其他資產類別具有吸引力的收益率。

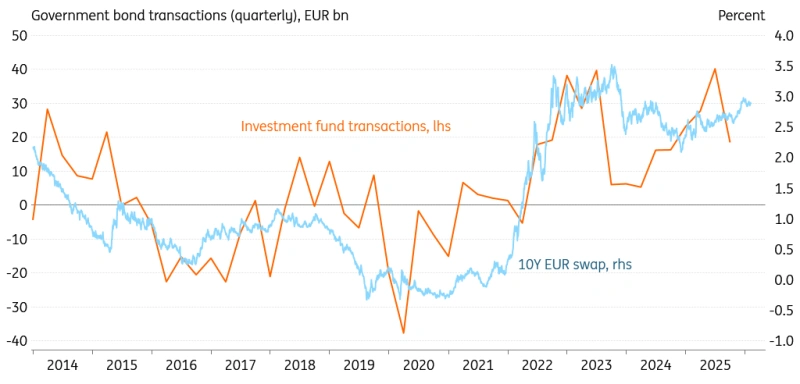

最大的潛力可能來自投資基金,但這些基金也對價格非常敏感

交易量與10年期掉期利率之間的正相關關係表明,投資基金只是在利率較高時買入,在利率較低時賣出。話雖如此,作為資產的一部分,政府債務證券的持有量在過去幾年穩定在5% 左右。在這一假設下,再一年的5% 資產增長將導致500億歐元的額外政府債券需求。這可能更多地取決於股票價格,因為股票構成了基金的最大部分。同樣,如果收益率上升到足夠水平,那麼投資基金可能會傾向於更多地轉向政府債券。

投資基金是潛在的大型買家,但對收益率水平敏感

來源:ING,Macrobond,ECB

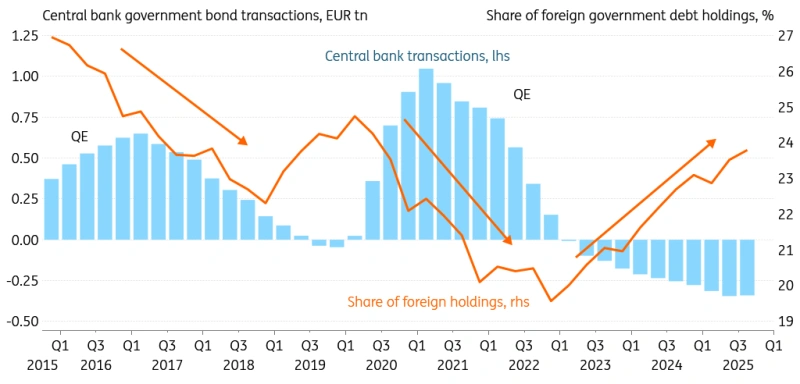

外國買家可能伸出援手,但財政擔憂仍是風險

外國投資者的強勁需求可能會持續,因為其持有量仍遠低於量化寬鬆(QE) 前的時代。在量化寬鬆之前,外國持有量占總未償債務的27% 以上,遠高於目前的24%。最新數據顯示年度需求為2450億歐元,僅次於歐元區銀行。

預測外國投資者的需求更為困難,因為投資者基礎可能非常多樣化。官方外匯儲備管理者是歐元區政府債務的關鍵買家,並且對價格相對不敏感。隨著美元的全球角色受到挑戰,我們預計對歐元資產的需求會增加。在我們對價格不敏感需求的假設中,我們僅堅持使用最新的可用流量數據。

其他外國投資者,如私人金融公司,可能是對價格更敏感的買家。這也解釋了我們在量化寬鬆和量化緊縮期間看到的需求模式。當歐洲央行大量購買政府債券時,收益率被壓低,從而趕走了外國買家。相反,在當前量化緊縮階段,隨著收益率上升,外國投資者被吸引回來。

外國投資者有助於吸收量化緊縮帶來的額外供應

來源:ING,Macrobond,ECB

隨著量化緊縮穩定在每年約3500億歐元,我們預計外國買家在2026年仍將是需求的關鍵來源。但有一個前提是,收益率可能不得不繼續上升以維持這些資金流。關於去美元化的猜測表明,作為替代品的歐洲資產需求可能出現上行驚喜。歐元區是AAA評級債務的剩餘發行者之一,是最安全的資產。由於美國未能解決其財政問題,對於那些尋求安全的外國投資者來說,歐洲債務可能看起來越來越有吸引力。另一方面,歐洲部分地區也面臨財政挑戰,任何對另一場歐元區主權債務危機的擔憂都可能迅速嚇跑外國投資者。

全球大多數AAA評級債務位於歐元區