中美貿易休戰延期暫時避免了代價高昂的再次升級-荷蘭國際集團

不出所料,經過幾輪"富有成效"的談判,美國和中國確認將貿易休戰延長90天。這使得關稅在11月之前保持穩定。然而,在8月份的關稅上調浪潮之後,中國出口商面臨的相對不利條件有所縮小。

延長貿易休戰消除了一个不確定性的來源

最近幾周,中美貿易談判的進展總體上朝著積極的方向發展。但最近的歷史證明,貿易發展可以瞬息萬變。因此,中美貿易休戰再次延長90天的正式化,代表了一種預期的、但仍受歡迎的進展。

在談判的各個方面都取得了明顯的進展,在第一次貿易休戰期間,幾個關鍵問題變得突出:

稀土是首批被瞄準的領域之一。6月份,中國稀土出口反彈至1.978億美元,高於5月份收緊出口管制期間的9280萬美元。考慮到中國在全球市場的巨大份額,稀土已被證明是中國在貿易談判中討價還價的關鍵籌碼。

芯片控制——從美國方面來看,芯片控制在過去幾年一直是中國推動技術自給自足的核心。儘管這仍是一个目標,但在人工智能熱潮帶來的強勁需求下,放鬆管制在短期內仍將是一個受歡迎的消息。本周宣布的一項潛在安排——允許向中國出售芯片,以換取部分銷售收入——標誌著這方面的一個顯著轉變。

農產品採購——就像2018-2019年的第一次貿易戰一樣,農產品採購成為美國尋求向中國出售更多產品的一個領域。目標往往是激進的,看起來情況仍然如此,特朗普呼籲中國將大豆採購增加四倍。

與此同時,在芬太尼問題上的進展相當有限,芬太尼問題是今年早些時候提高關稅的最初理由。

美國商務部長霍華德·盧特尼克(Howard Lutnick)在7月份表示,將為美中關係劃定一條所謂的"界線",在經濟利益和戰略競爭之間製造鴻溝。美國已發出信號,儘管"在這條線以上"的各方不會向對方出售最先進的產品和技術,但它希望擴大在這條線以下的業務。這種立場更為務實,給人以希望,即美國和中國至少可以找到一些共同點,而不是加速近年的脫鉤趨勢。

4月和5月的經驗表明,過高的關稅損害了兩國經濟。因此,休戰延長也就不足為奇了。考慮到達成所謂"大協議"的難度,以及利用關稅作為促使各國坐到談判桌前的工具的有效性,我們認為,要真正把關稅拋在後視鏡裡是很困難的。因此,滾動延長以保持對話開放並避免再次升級似乎是較好的方案之一。

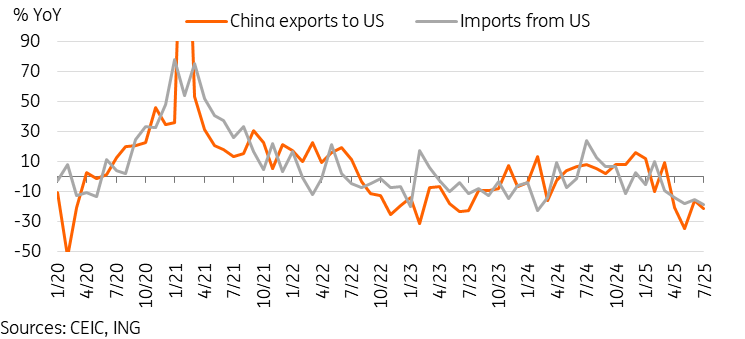

在互徵關稅後,中國出口商面臨的不利條件已經縮小

雖然中國仍然面臨著一些最高的關稅稅率,但在8月份實施對等關稅後,與許多其他經濟體相比,中國的相對劣勢已經縮小——許多經濟體的關稅從10%的基準提高到15-40%。這是一個特別重要的角度,因為關稅影響的主要途徑之一是通過替代效應。雖然事實證明,中國各種出口產品的可替代性有限,但縮小關稅差距可以提高缺乏替代品的中國出口產品的競爭力。

到目前為止,由於非美國經濟體的外部需求增加,中國的出口在2025年仍保持彈性。中國增長最快的出口類別並不嚴重依賴美國市場,因此迄今為止減輕了關稅的影響。這並不是說關稅沒有產生影響。今年前7個月,中國對美出口同比下降12.5%,4月至7月的降幅更大,同比下降23.3%。鞋類、家具和玩具等類別,美國占出口總額的15%以上,今年的出口都出現了負增長。

總體而言,今年以來的拖累幅度很大,但沒有許多市場人士擔心的那麼大。今年出口似乎仍有望對經濟增長做出穩固貢獻。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

比特幣的四年週期是否將於2026年失效?

比特幣四年週期是否已終結?在 2025 年打破歷史紀錄,成為減半後首個收跌的年份後,機構分析師正探討比特幣價格是否已與減半倒數脫鉤。本文分析現貨 ETF、全球流動性的影響,以及在 2026 年市場環境下邁向 2028 年減半的發展藍圖。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。