美國CPI微升,市場反向加碼降息押注:背後邏輯解讀

TradingKey - 美東時間上午,美國公佈7月CPI數據:核心CPI年比升至3.1%,創五個月新高,高於預期的3.0%;季增0.3%,為今年1月以來最高,符合預期且高於前值0.2%。整體CPI年比為2.7%,低於預期的2.8%,與前值持平;季增0.2%,符合預期,低於前值0.3%。

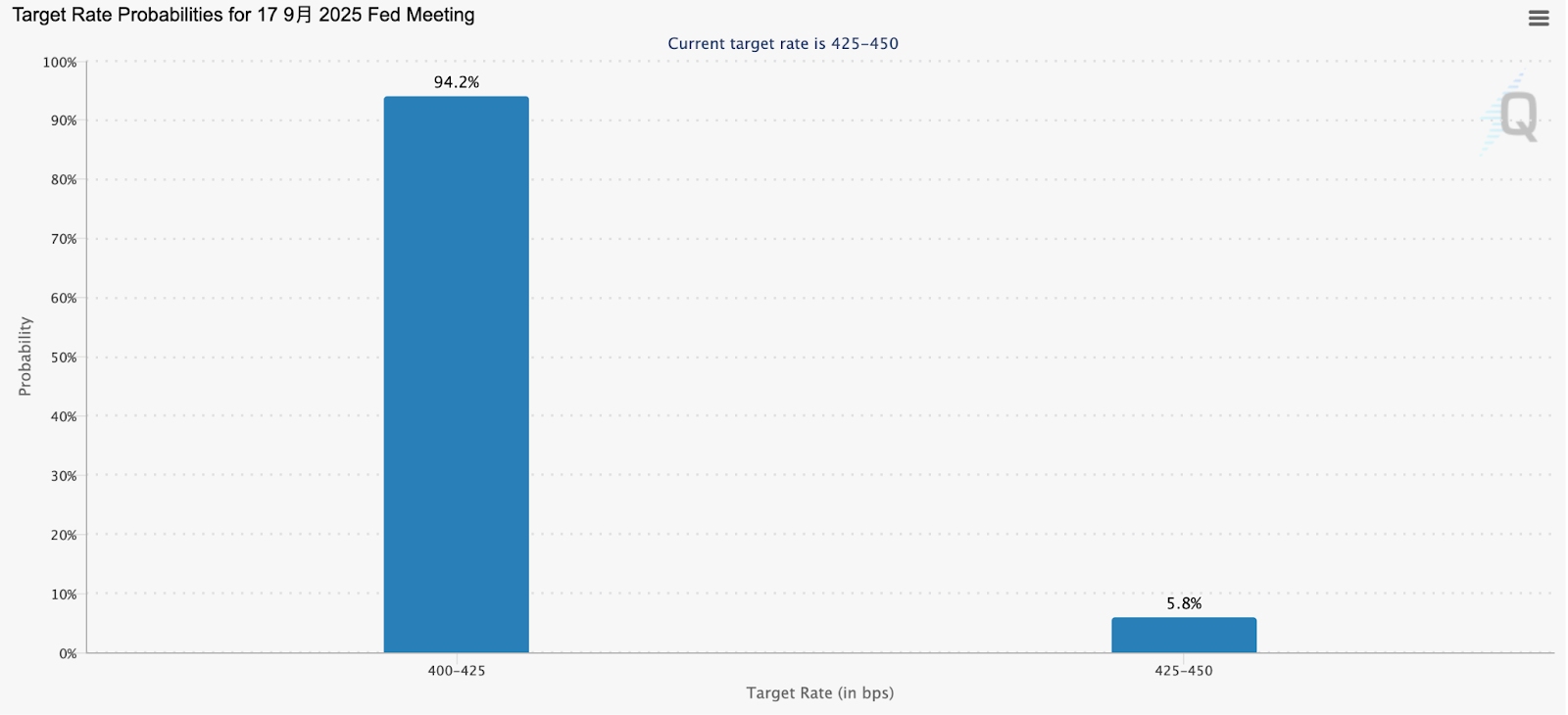

数据公布后,现货黄金一度触及每盎司3354美元,美元指数短线回落逾30点,英镑兑美元突破1.35,美元兑日元跌破148;美国短期利率期货走低,交易员显著加大对美联储9月降息的押注,并维持年底前再次降息的预期。

【來源:CME Group】

表面上,核心通膨回升意味著價格壓力依舊頑固,尤其是服務業與部分商品的價格黏性未完全緩解。分析師Anstey指出,這是六個月來首次核心CPI月度數據未低於預期,暗示通膨可能再度走高,不利於聯準會放鬆政策。他特別提到,視訊與音響產品價格在關稅影響下大幅上漲,年率漲幅創2021年以來最大。依照傳統邏輯,這種跡象應促使聯準會延長高利率週期,防範通膨反彈。

然而,市場反應卻截然相反。分析師Jersey認為,整體CPI的溫和成長反映能源與部分食品價格持續走低,而未來數月聯準會更偏好的PCE物價指數可能逼近2%的通膨目標,加之近期美國就業與製造業數據轉弱,經濟動能明顯放緩,令政策重心逐漸傾向增長端風險。

事實上,市場關注的不是單月通膨讀數,而是通膨下行趨勢與經濟放緩的疊加效應。近期多位聯準會官員已暗示年內可能降息,強調需平衡通膨與成長之間的權衡,這被市場解讀為提前放鬆的「政策背書」。在這種背景下,即便核心通膨釋放了「黃燈」訊號,整體價格壓力仍在下降,而經濟失速的風險愈發迫近,聯準會或更願意提前行動,以避免硬著陸風險。

因此,本輪CPI數據雖在核心指標上略顯“熱”,但並未改變市場對聯準會在9月開啟降息週期的信心,反而強化了年內連續降息的預期。