ADP就業變化預計顯示6月份美國就業增長微弱

- 隨著ADP和NFP數據的發布,美國勞動力市場將迎來另一個關鍵週。

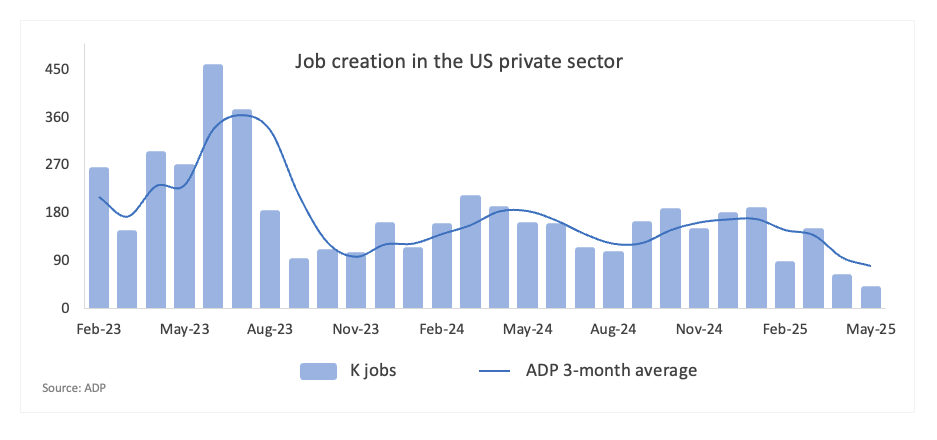

- 預計美國私營部門在6月份新增85,000個就業崗位。

- 美元指數正在徘徊在2022年2月以來的區域。

本週,美國勞動力市場將成為焦點,進一步推動市場情緒的因素包括中東地區地緣政治緊張局勢緩解、貿易前景的進一步進展以及美聯儲在第三季度可能重新寬鬆的前景,以及唐納德·特朗普總統對美聯儲(Fed)主席傑羅姆·鮑威爾的重新敵意。

儘管對美國經濟潛在放緩的擔憂尚未消散,但目前似乎已被暫時搁置。

ADP研究所預計將在週三發布6月份就業變化報告,探討私營部門就業增長的動態。

ADP調查通常在官方非農就業人數(NFP)數據發布前幾天公布,常被視為可能反映在勞工統計局(BLS)就業報告中的潛在趨勢的早期指標,儘管這兩份報告並不總是一致。

就業、通脹與美聯儲策略

就業是美聯儲雙重使命的基本要素,與維持價格穩定的目標相輔相成。

最近幾個月顯示出通脹壓力的暫時減輕,導致市場關注美國勞動力市場。這一變化跟隨美聯儲在6月17日至18日會議上的一致做法,以及鮑威爾主席在國會上的相對鴿派言論。

目前,市場參與者預計美聯儲將在下半年放寬50個基點,這一可能性可能會得到某些美聯儲官員的進一步支持。

考慮到近期對白宮貿易策略的樂觀情緒,加上經濟韌性和消費者價格壓力下降,未來的ADP報告——尤其是週五的NFP報告——變得愈發重要,可能會影響美聯儲的後續行動。

ADP報告何時發布,它將如何影響美元指數?

6月份的ADP就業變化報告定於週三12:15 GMT發布,預計新增85,000個就業崗位,此前5月份的增幅令人失望,僅為37,000。美元指數(DXY)目前處於相當負面的狀態,徘徊在多年來的低谷,儘管貿易條件有所改善,並且市場對中期可能更寬鬆的美聯儲的持續猜測。

如果ADP數據超出預期,可能會緩解對潛在經濟放緩的擔憂,從而支持美聯儲的謹慎態度。另一方面,如果數據未能達到預期,可能會加劇對經濟動能的擔憂,這可能導致美聯儲重新評估其寬鬆周期的恢復時機。

FXStreet高級分析師帕布羅·皮奧瓦諾(Pablo Piovano)認為,當96.37(7月1日)的多年低點被突破時,該指數有潛力達到2022年2月的低點95.13(2月4日),這略高於2022年1月14日的94.62的底部。

"在上行方面,我們可能會在6月的99.42(6月23日)頂部遇到一些早期阻力,這得益於臨近的55日簡單移動平均線(SMA)。更高的阻力位是100.54(5月29日)的週高點,之前是101.97(5月12日)的月高點,"皮奧瓦諾補充道。

他還強調,只要該指數保持在其200日SMA(103.78)和200週SMA(102.99)以下,可能會繼續下跌。

"此外,動量指標仍然傾向於負面:相對強弱指數(RSI)已降至28的超賣區域,平均方向指數(ADX)徘徊在17以上,因此趨勢並不強勁,"皮奧瓦諾總結道。

就業常見問題(FAQ)

勞動力市場狀況是評估經濟健康狀況的關鍵因素,因此也是貨幣估值的關鍵驅動因素。高就業率或低失業率對消費支出和經濟增長有積極影響,從而提高當地貨幣的價值。此外,一個非常緊張的勞動力市場——在這種情況下,填補空缺職位的工人短缺——也會對通貨膨脹水平產生影響,從而對貨幣政策產生影響,因為低勞動力供給和高需求導致更高的工資。

一個經濟體的薪資增長速度對政策製定者來說至關重要。高工資增長意味著家庭有更多的錢可以花,這通常會導致消費品價格上漲。與能源價格等波動性更大的通脹來源不同,工資增長被視為潛在和持續通脹的關鍵組成部分,因為工資增長不太可能逆轉。世界各國央行在決定貨幣政策時都密切關註工資增長數據。

各央行對勞動力市場狀況的重視程度取決於其目標。一些央行除了控製通脹水平外,還明確有與勞動力市場相關的任務。例如,美聯儲(Fed)肩負著促進充分就業和穩定物價的雙重使命。與此同時,歐洲中央銀行(ECB)的唯一任務是控製通貨膨脹。不過,不管他們有什麽任務,勞動力市場狀況對決策者來說都是一個重要因素,因為它是衡量經濟健康狀況的重要指標,而且與通脹有直接關系。