美國債務動態看起來令人擔憂,有效政策至關重要 - 荷蘭國際集團

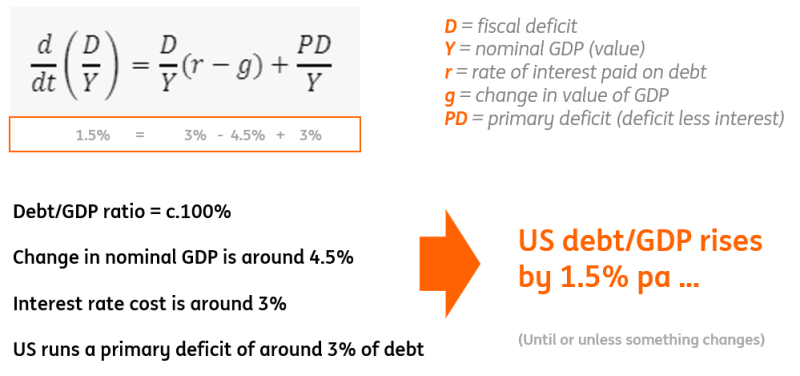

美國國債的問題是 3% 的基本赤字加上 3% 的利率成本超過了典型的 4.5% 的 GDP 擴張。這大致相當於債務/GDP 比率持續增加 1.5%。除非削減基本赤字,否則這種情況將永遠持續下去。否則,我們對 10 年期收益率 5% 以上的要求可能會對 6% 構成威脅……

基本赤字是主導債務動態惡化的搖擺因素

就美國債務動態而言,我們正處於關鍵時刻。政府債務大約等於 GDP 的價值。換句話說,債務/GDP 比率約為 100%。這使得數學計算相對簡單。基本上,當債務與 GDP 規模相同時,債務動態大致取決於名義 GDP 的增長是高於還是低於債務的平均息票印刷。如果前者高於後者,那麼債務/GDP 比率可能會趨於下降。

這是主要赤字平衡的情況,而美國的情況並非如此。主要赤字是不包括利息支付的財政赤字。在美國,2024 年主要赤字約占 GDP 的 4%,預計 2025 年將占 GDP 的 3% 左右。如果我們假設主要赤字為 3%,那麼要使債務/GDP 比率下降,那麼 GDP 價值必須增長超過平均票面利率加上 3%。這是一個難以解決的問題。對於 2024 年,GDP 價值可能增長近 4.5%(不夠)。

目前的加權平均固定票面利率約為 2.85%。然後,票據往往占總債務的 20% 左右,並以約 4.25% 的成本展期。這意味著平均利率成本略高於 3%。風險情況是隨著時間的推移,利率趨向於 4%,因為 7 年期加權平均收益率超過 4%,而且預計到 2025/26 年,基金利率不會低於 4%。保守地說,我們應該假設至少 3% 的利率成本。

以下是美國債務動態繼續惡化的原因,主要原因是主要赤字

來源:Macrobond,ING 估計

如果不削減主要赤字,未來將加速惡化

最終的計算結果如上所示。我們的主要赤字約占 GDP 的 3%,利率成本約占總債務的 3%。在債務/GDP 比率約為 100% 的情況下,這意味著名義 GDP 的價值需要增加約 6%,才能使債務/GDP 比率穩定下來。如果 2024 年再次出現約 4.5% 的價值增長,則有可能使債務/GDP 比率每年增加 1.5%。 2025 年的情況也類似,隨後幾年債務/GDP 比率將繼續上升。

此外,隨著債務/GDP 比率超過 100%,問題將更加嚴重。舉個極端例子——200% 的債務/GDP 比率需要 GDP 價值的增長達到年度票面成本的兩倍(加上主要赤字比率的一半)。這是我們不想看到的噩夢,但如果上述各個組成部分沒有變化,CBO 估計就會出現這種情況。到目前為止,幾乎沒有什麼可以讓我們偏離這條道路。

通常,在其他地方出現的危機中,市場在發生之前就開始相信負面螺旋。例如,當希臘債務動態開始朝著錯誤的方向發展時,我們就看到了這一點。一旦債務/GDP 比率達到 130%,市場很快就會看到 150% 甚至更高的水平,並開始為違約情景定價。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。