展望未來:美國通膨和中東歐數據備受關注 - 荷蘭國際集團

我們期待下周美國將公佈更強勁的GDP數據和環比0.2%的核心個人消費支出平減指數——這應該會讓當前的聯準會降息預期保持穩定。在中東歐地區,我們將密切關注匈牙利即將召開的央行會議,以及波蘭和捷克共和國發布的一系列數據。

已開發市場展望

美國(分析師:詹姆斯奈特利)

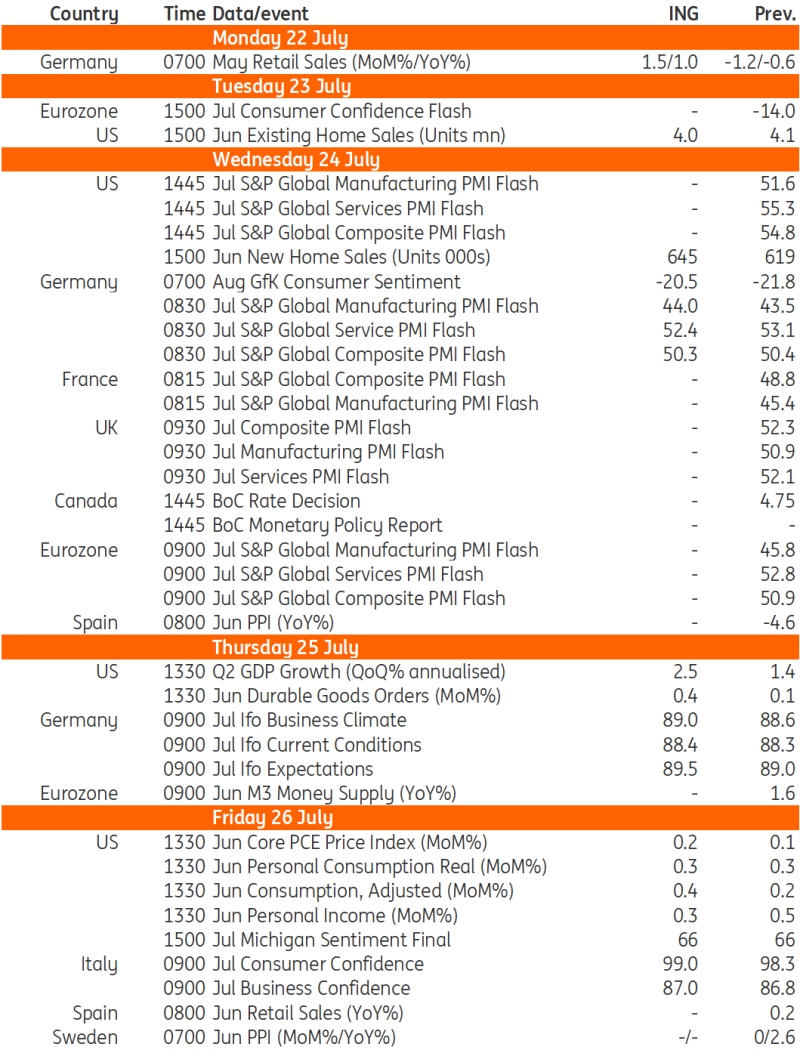

GDP(週四):第二季GDP成長預估和6月核心個人消費支出平減指數將是下週值得關注的關鍵數據點。第一季的年化成長率為1.4%,相當不溫不火,消費者支出也下降了1.5%。我們預期這次的結果會更強勁,接近2.5%,而不是目前普遍預測的1.7%,這反映出消費者支出狀況好轉、庫存增加和投資數據略有走強。儘管如此,經濟仍面臨挑戰,我們預計,隨著聯準會從9月開始降息,2024年下半年的成長將會放緩。

通膨(週五):核心個人消費支出平減指數較上季預估為0.2%,有下行風險。核心CPI環比僅0.1%,但個人消費支出平減指數的部分PPI輸入,如投資組合費用和運輸,傾向0.2%。即便如此,隨著時間的推移,這也將達到年比通膨2%所需的運行速度,並應保持降息預期。

中歐與東歐展望

波蘭(分析師:亞當安東尼亞克)

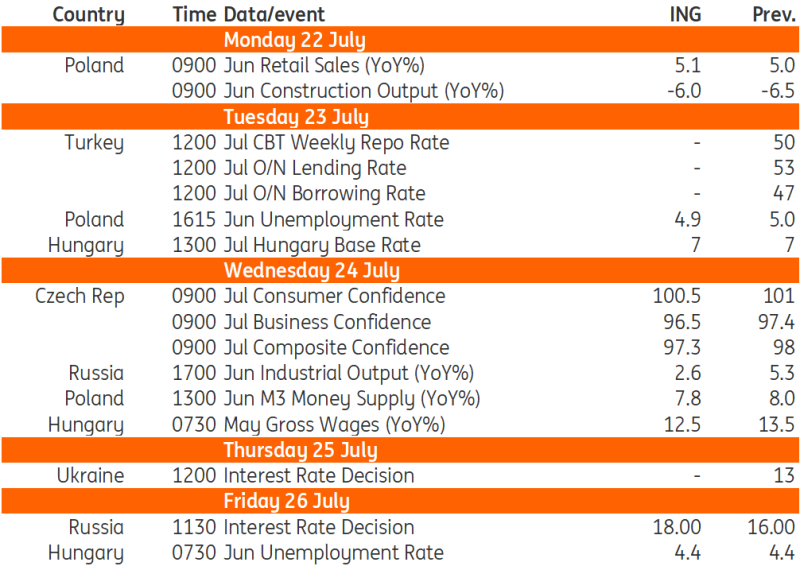

零售和建築(週一):6月工業產出數據意外上揚,證實波蘭經濟正在持續復甦。 6月零售銷售和建築產出數據(均將於週一公佈)將為今年第二季度中國經濟發展的整體圖景畫上句號。我們預測,上個月實際商品銷售年增5.1%,而建築活動較去年同期下降6.0%。總而言之,我們估計,在連續5季年減後,第二季工業產出略有成長,零售銷售表現與今年第一季大致相似,建築產出下降的規模有所緩解。這符合我們對波蘭經濟持續復甦的預期。我們預計2024年第二季GDP年增3.0%,而第一季為2.0%。一些領先指標顯示,今年第三季經濟狀況有所緩和,但我們仍預期波蘭經濟在2023年成長0.2%後,今年將成長3%。

匈牙利(分析師:Dávid Szőnyi)

匈牙利央行會議(週二):下半年帶來了新的劇本,暫停也作為一種選擇。我們預期匈牙利央行(NBH)將在7月會議上維持利率不變,但最新消息表明,進一步降息似乎不可避免。因此,我們將2024年碼頭費率下調50個基點至6.50%。

薪資(週三):自今年年初以來,薪資成長的步伐一直在逐漸放緩,儘管速度比許多商業調查顯示的要慢。然而,這次,我們預計5月的年增率將明顯放緩至12.5%,主要是受季節性因素影響。隨著夏季開始的臨近,季節性招聘預計將增加,這通常會在一定程度上壓低工資流出。

失業率(週五):儘管2023年將出現經濟衰退,但勞動力市場仍然具有彈性,因為在結構性緊張的勞動力市場中,企業往往會留住工人。產業也正在透過減少工作時間而不是裁員來適應,這對就業前景來說是個好兆頭。此外,季節性招聘的增加為失業率帶來了下行風險。

捷克共和國(分析師:大衛哈夫蘭特)

商業信心指數(週三):捷克7月份商業信心指數可能減弱,反映出近幾個月工業表現平平。捷克共和國主要貿易夥伴的工業活動似乎也失去了動力,這將導致新訂單不溫不火,並為商業預期蒙上了一層陰影。

消費者信心(星期三):捷克消費者整體而言比較富裕,特別是在實際收入上升和消費價格疲軟方面。勞動力市場也仍處於良好狀態。然而,人們對經濟復甦仍然脆弱的看法可能會影響消費者的情緒。

下週已開發市場將發生重大事件

來源:Refinitiv, ING

下週歐洲、中東和非洲的重要事件

來源:Refinitiv, ING

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。