利率前瞻:拉加德明確表示不會承諾削減利率 - 荷蘭國際集團

歐洲央行(ecb)決定按預期維持利率不變,市場幾乎沒有收到前瞻性指引。我們認為,在未來降息前景的推動下,全球宏觀趨勢將繼續呈現更陡峭的曲線。在勞動力市場數據降溫的背景下,我們看到英國國債曲線也出現了類似的情況。

歐洲央行沒有承諾9月降息

歐洲央行會議結束時,市場幾乎沒有反應——管理委員會一致決定維持利率不變。針對9月份的非常前端利率——如果有的話——略微向當月會議定價的寬松利率上調了20個基點,向全年定價的寬松利率上調了46個基點。新聞發布會上的關鍵一句話是,9月份的決定是“完全開放的”。盡管市場已經非常傾向於降息,但周四的會議並未進一步證實這一觀點。歐洲央行保持著一種依賴數據、一次會議接一次會議的做法,並未提供任何前瞻性指引。

在未來幾個月之後的定價中觀察到的略微溫和的跟進可能是由於歐洲央行不再將經濟增長的下行風險僅僅歸因於長期前景。此外,盡管拉加德強調薪資增長可能保持在高位,但她補充稱,歐洲央行6月份首次降息時的預測已經充分考慮到了這一觀點。然而,這些較為溫和的解讀在下午晚些時候被打破,因為彭博社(Bloomberg)報道稱,政策製定者對今年再降息兩次的信心有所下降。

因此,20年期國債收益率僅小幅走低。10年期國債收益率收於2.43%,但在新聞發布之前,收益率測試了2.45%的上行空間。因此,2010年的曲線和2010年的曲線一樣稍微變陡了,更明顯的是變陡了2個基點——曲線變陡的宏觀趨勢似乎已經牢固地確立了。

宏觀情況下,陡峭曲線趨於穩定

縱觀發達市場,英國金邊債券在過去一個交易日中表現最佳,此前就業數據證實了有關經濟降溫趨勢的觀點。英國國債收益率在前端的帶動下下跌了6個基點;10年期英國國債目前的收益率為4.03%。

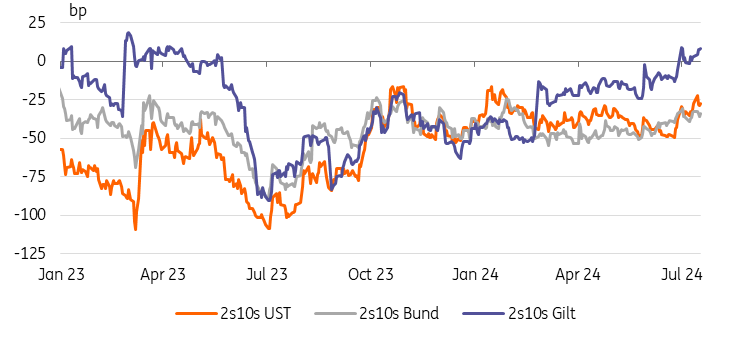

在美國,利率基本上仍處於區間波動。首次申請失業救濟人數略有上升,從而為就業市場降溫提供了更多證據。但在“特朗普貿易”的推動下,美國國債收益率曲線趨陡的趨勢已經趨於平穩,自6月底以來,美國國債收益率曲線或多或少已經陡升了20個基點,如下圖所示。還有一種可能是,當昨天的頭條新聞證明拜登可能很快退出競選時,人們認為特朗普當選總統的一些必然性需要重新評估。

盡管在歐元上看到的降息速度仍然存在關鍵問題,但考慮到央行降息的前景,曲線趨陡的整體宏觀趨勢似乎仍在鞏固——關鍵是,這也已經反映在遠期市場上,這仍然使趨陡的頭寸變得昂貴,套利成本相對較高。

隨著降息敘事的形成,全球宏觀趨勢曲線趨陡

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。