美國的反通貨膨脹:勞動市場損害的規模 - 法國巴黎銀行

自1977年的一項法案以來,聯準會(Fed)的雙重使命在法律上賦予了它實現最大就業和價格穩定的目標(從長遠來看,後者有望有利於前者)。然而,這些目標可能會發生衝突,就像2022年3月以來的情況一樣,聯準會可能不得不在損害就業和產出的風險下,明確優先考慮降低通膨。這指的是犧牲率[1]或權衡[2]的概念,即後者的預期累積惡化,以幫助將通膨帶回目標(2%)。

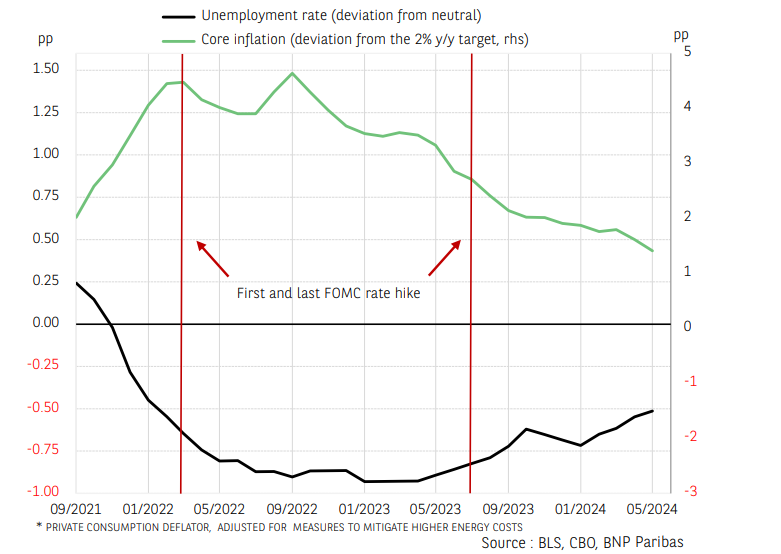

到目前為止,通貨膨脹率的下降(從貨幣緊縮開始的2022年3月到2024年5月的最新數據)和核心通貨膨脹率(由CPI衡量的-3.1個百分點)與失業率相當有限的上升(同期為+0.4個百分點,仍低於國會預算辦公室的中性水平)同時出現。同時,2023年的年平均成長率為+2.5%,2024年第一季的年化成長率為+1.3%。

然而,僅憑失業率的變化就只能提供有關勞動市場狀況的零碎資訊。另一個相關指標是25-54歲(黃金年齡)的參與率,這是自2001年以來的最高水平(截至2024年5月),而就業率自貨幣緊縮開始以來一直保持在60%以上,儘管失業率有所惡化。勞動市場的再平衡(從減少招聘困難的意義上說)是由於供應部分的改善(這不是美聯儲的主要設想)而成為可能的,這一改善迄今阻止了勞動力市場和經濟出現硬著陸。然而,失業率的趨勢正趨向於「薩姆規則」的觸發點。根據「薩姆規則」(Sahm Rule),失業率三個月移動平均值在12個月低點上升0.5個百分點與經濟衰退有關。

此外,經濟學家、央行理事會顧問Robert J. Tetlow在一篇研究論文[3]中強調了通膨預期錨定和貨幣政策可信度對犧牲率水準的下行壓力。然而,犧牲率仍然難以估計,並被認為隨著時間的推移而增加。然而,在當前週期中,我們沒有看到長期(10年)通膨預期(克利夫蘭聯邦儲備銀行2024年5月為+2.5%)出現任何下滑,儘管通膨明顯上升。這可能與聯準會堅定地認為有必要將其政策維持在限制性水準有關,即使在2023年經濟界就即將發生的經濟衰退達成共識。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。

2026年的最值得投資的股票是什麽?表現有可能優於輝達?

我挑選的最佳買入股票名單包括 MercadoLibre (MELI)、亞馬遜 (AMZN)、禮來 (LLY)、Alphabet (GOOG) (GOOGL)、維諦技術 (VRT)、Nu Holdings (NU) 以及沃爾瑪 (WMT)。這些公司各自具備獨特的競爭優勢,並擁有在市場中生存所需的財務韌性。