沃倫·巴菲特(Warren Buffett)辭職後,伯克希爾·海瑟薇(Berkshire Hathaway)將會變成什麼?

沃倫·巴菲特(Warren Buffett)失去了對伯克希爾·哈撒韋(Berkshire Hathaway)的控制權,對沖基金經理比爾·阿克曼(Bill Ackman)表示,是時候了。現年94歲的“奧馬哈甲骨文”(Oracle Oracle)領導了伯克希爾(Berkshire)數十年,但比爾認爲他的投資風格已經過時。他說,在沃倫(Warren)精心挑選的繼任者格雷格·阿貝爾(Greg Abel)的帶領下,伯克希爾(Berkshire)會更好。

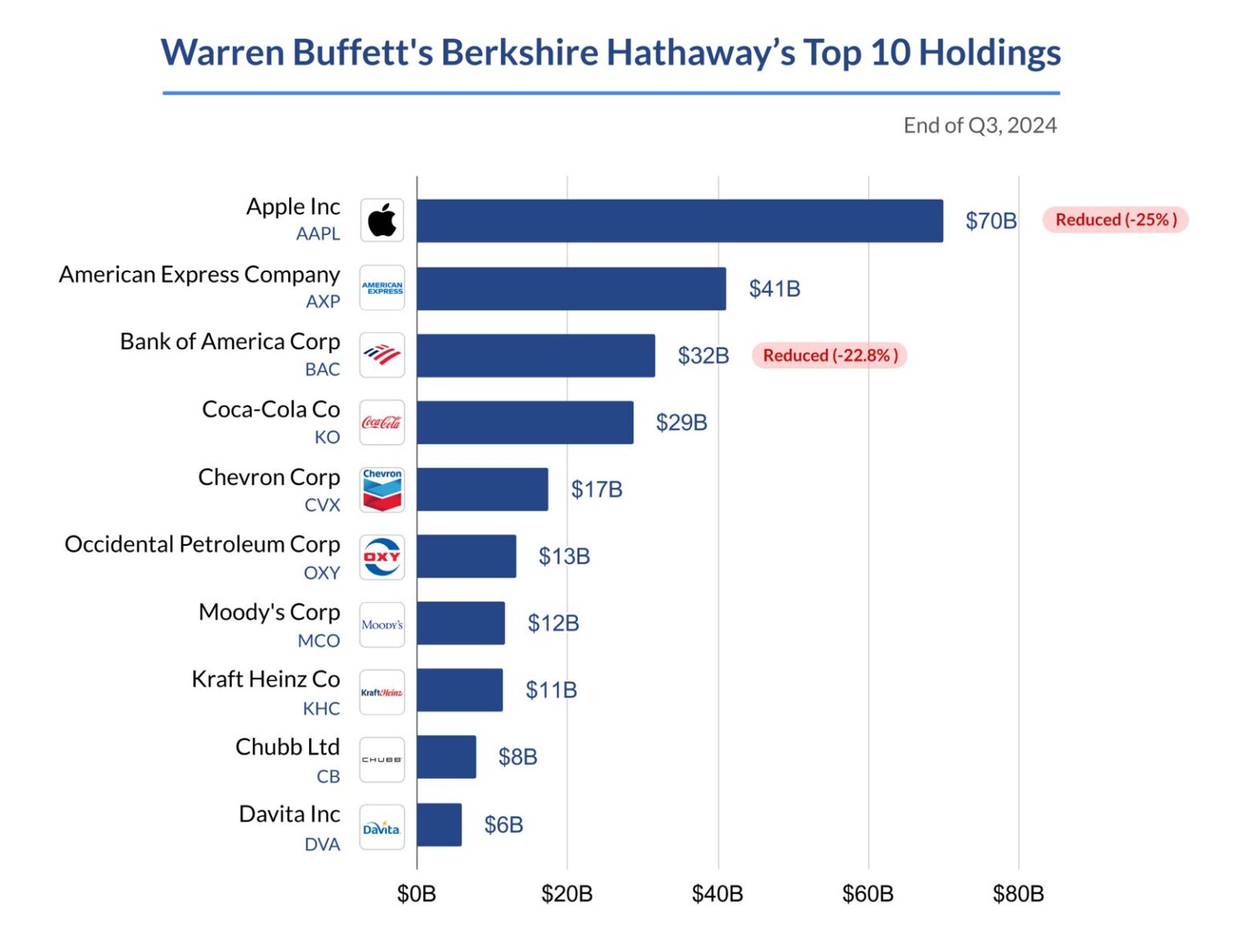

有史以來最偉大的投資者是沃倫(Warren) - 沒有辯論。如果您Google“誰是有史以來最偉大的投資者?”目前,結果將向您顯示沃倫·巴菲特(Warren Buffett)。這個傢伙將一家掙扎的紡織公司伯克希爾·哈撒韋(Berkshire Hathaway)變成了一個價值數億美元的金融帝國。

在過去的六十年中,他一直以每年20%的速度加重貨幣,這實際上是聞所未聞的。沃倫(Warren)的投資理念只是以公平的價格購買優秀的公司並將其永遠持有。沒有頭,沒有追逐趨勢(對不起的Bitcoin) - 只是基本的分析和大量的耐心。

但是,如果您正在尋找其他競爭者,那麼Benjamin Graham(沃倫的導師)從字面上寫了有關價值投資的書。彼得·林奇(Peter Lynch)將富達的麥哲倫基金(Magellan Fund)變成了一臺貨幣印刷機。約翰·鄧普頓(John Templeton)是全球投資的先驅,雷·達利奧(Ray Dalio)建立了有史以來最強大的對沖基金之一。

但是,如果我們要談論一致性,壽命和純粹的影響,沃倫每次都會贏得勝利。在這麼長時間的同時,沒有其他人在這麼長時間保持簡單和透明的同時匹配他的 tracK紀錄。本文的作者已經並且將永遠對他絕對敬畏。

比爾暴露了沃倫錯過的機會

現在,讓我們回到比爾(Bill),他運行潘興廣場資本管理(Pershing Square Capital Management)。根據週一的Boyar Podcast,他在世界上說,沃倫的謹慎投資方法導致了錯過的機會,並減慢了伯克希爾的增長。

比爾指出,沃倫(Warren)於2009年購買的伯靈頓北部鐵路(Burlington Northern Railroad)稱其在主要鐵路中“有效運營最低”。他還批評沃倫(Warren)未能利用市場的低迷,尤其是在全球大流行期間的2020年,當時比爾(Bill)本人通過對市場進行押注數十億美元。

比爾隨後透露,他在2020年2月親自致電沃倫,警告他大流行對金融市場的影響,沃倫據稱駁回了他的擔憂,然後在股票崩潰時僵住了。比爾說:“我認爲沃倫將利用這個驚人的機會購買股票,他被凍結了。”

他還試圖讓沃倫(Warren)於2007年購買希爾頓酒店(Hilton Hotels),然後黑石以260億美元的價格收購了它。這筆交易變成了黑石的巨大勝利,但沃倫(Warren)取得了成功。比爾說:“對於伯克希爾來說,這將是令人難以置信的本壘打。”歸咎於沃倫的價格紀律是錯過的機會。

比爾說,沃倫(Warren)拒絕購買交易業務的運營收入超過10倍,即使他們具有tronG增長潛力。 “這對他來說真的很棒,已經有60,70年了,所以他爲什麼要改變?”比爾說。

比爾說:“但是,我們在一個有一些令人驚歎的企業具有長期增長軌跡的世界中,您必須支付超過10倍的營業收入才能成功購買股票或購買企業。”

他認爲,沃倫的方法對於當今市場來說太嚴格了。他認爲,亞伯將採取更加動手的方法,使伯克希爾的業務更加有效。比爾說:“現在,您將擁有更多負責伯克希爾的運營商,我認爲可以在伯克希爾(Berkshire)創造很多價值的情況,” Bill說。

伯克希爾的董事會並不是所有沃倫忠誠主義者

儘管沃倫仍然引起無與倫比的尊重,但伯克希爾董事會不僅是一羣忠誠主義者。一些成員是長期的盟友,但其他成員是獨立的dent思想家,他們同意沃倫必須走的比爾。

最接近沃倫(Warren)的是該公司最高高管格雷格·亞伯(Greg Abel)和阿吉特·賈恩(Ajit Jain)。正如我所說的那樣,格雷格(Greg)被選爲沃倫(Warren)的繼任者,他們有望完全忠於沃倫(Warren)的願景。

沃倫(Warren)的孩子霍華德(Howard)和蘇珊(Susan)也在董事會上,因此已清除。多年來,沃倫(Warren)的長期律師羅納德·奧爾森(Ronald Olson)一直是一名值得信賴的法律顧問,而且很可能永遠不會投票反對沃倫。

但是董事會成員肯尼斯·雪諾(Kenneth Chenault)是美國運通(American Express)的前首席執行官,以高度獨立的dent而聞名,他對沃倫(Warren)的某些行動表示批評。然後我們有前雅虎蘇珊·德克(Susan Decker) President,他帶來了科技行業的專業知識,但完全沒有沃倫。

梅麗爾·維特默(Meryl Witmer)和克里斯托弗·戴維斯(Christopher Davis)都是兩位投資專業人士,在伯克希爾(Berkshire)沒有深刻的歷史,並且主要是爲了帶來外部觀點,因此毫無疑問,他們同意比爾(Bill)的觀點。沃倫的時間用完了。

伯克希爾(Berkshire)承認沃倫(Warren)在其年度報告中有可能離開的風險,警告說,“關鍵人員,尤其是沃倫先生”的損失可能會對公司產生重大不利影響。沃倫本人在最新股東信中承認,他的時間快要好了。

沃倫寫道:“在94歲時,不久之後,格雷格·亞伯(Greg Abel)取代了我擔任首席執行官。”但是,儘管亞伯在內部受到信任,但股東對其投資能力不確定。他是運營商,而不是像沃倫這樣的投資圖標。作者真正地認爲,伯克希爾在格雷格·亞伯(Greg Abel)領導下的成功遠非保證。

比爾正在建立自己的版本的伯克希爾

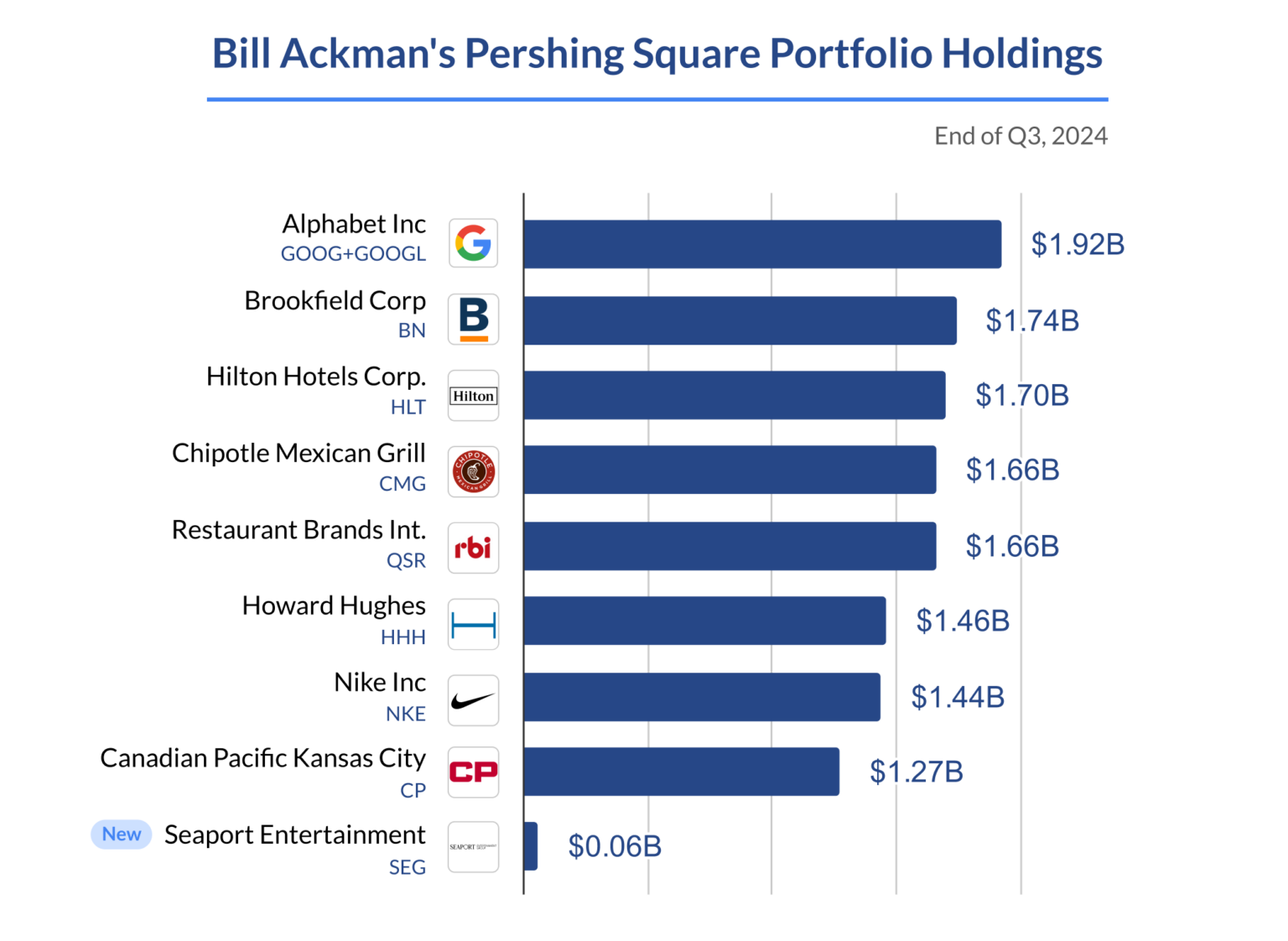

好吧,我們再次回到比爾。看,這個傢伙不僅在批評沃倫,而且還在積極地使自己成爲下一個最偉大的投資者。他長期以來一直是沃倫的仰慕者,甚至參加伯克希爾的年度會議,並公開向他提問。但是現在,他正在用霍華德·休斯(Howard Hughes Holdings)創建自己的現代伯克希爾·哈撒韋(Berkshire Hathaway)。

潘興廣場(Pershing Square)將其在霍華德·休斯(Howard Hughes)的股份增加到48%,希望將其變成多元化的控股公司。比爾在播客中說他的目標是複製沃倫的策略,同時適應當今的市場條件。

Bill的 tracK唱片顯示了StronG性能。自2004年推出Pershing Square以來,他的資金每年在費用後每年以19.8%的速度增長,這幾乎是沃倫在60年內平均19.9%的平均dent,儘管經過績效費,但該數字下降到16.4%。

比爾在遊戲中的個人皮膚比沃倫的皮膚還要多。與沃倫(Warren)在伯克希爾(Berkshire)的14%股權相比,他的財富中有21%被捆綁在自己的基金中。他建立了一個強大的網絡,他說:“我幾乎知道美國的每位首席執行官或刪除了一步。”

儘管他取得了成功,但比爾仍然只管理162億美元的資產,而伯克希爾的市值爲10.3萬億美元。他認爲霍華德·休斯(Howard Hughes)的收購是縮小差距並確立自己的真正繼任者的一種方式。

比爾的策略與沃倫的策略不同。沃倫(Warren)利用紡織品商業收購中的 cash 來建立一個帝國,但比爾(Bill)依靠霍華德·休斯(Howard Hughes),霍華德·休斯(Howard Hughes)至少在三年內不會產生 cash 。

與沃倫(Warren)不同的是,沃倫(Warren)將伯克希爾(Berkshire)唯一的重點放在首位,比爾(Bill)仍在管理對沖基金,英國上市的投資信託基金和特殊目的的收購工具。

比爾實際上通過該基金在很短的時間內在很短的時間內擁有一些伯克希爾,然後迅速出售。當被問及時,比爾回答:

“我們買了伯克希爾,因爲我們認爲這很便宜,而且我們是沃倫·巴菲特的球迷,即使在巴菲特通行證之後,我希望他繼續永遠活着,他在永遠的工作中做得很好,巴特,巴特,我認爲下一代的領導能力非常好,我認爲會有更多的訓練。在經營伯克希爾擁有更好的業務方面有很多trac。這本身就是一個很好的故事。”

一些批評家認爲,比爾的結構太複雜了。沃倫(Warren)以乾淨,簡單的所有權模式運行伯克希爾·哈撒韋(Berkshire Hathaway),而比爾(Bill)必須兼顧多個投資實體。他甚至建議霍華德·休斯(Howard Hughes)向潘興廣場(Pershing Square)支付1.5%的市值費用,沃倫(Warren)從未與伯克希爾(Berkshire)付出。

但是,當批評家指出這一點時,比爾指出格雷格·亞伯爾(Greg Abel)每年獲得2000萬美元的報酬,而沃倫(Warren)的薪水僅爲100,000美元。

比爾(Bill)在58歲時有時間建立他的伯克希爾(Berkshire)版本。有趣的是,沃倫(Warren)於1988年11月在紐約證券交易所上市伯克希爾(Berkshire),當時其市值僅爲58億美元。比爾認爲,儘管其業務模式有所不同,但他仍可以遵循類似的道路。

但是,無論比爾(Bill)多麼艱難,沃倫(Warren)的遺產將永遠無與倫比。爲此,沒有其他人被切掉。當沃倫(Warren)下臺時,伯克希爾(Berkshire)一切都會改變,華爾街將永遠不會再一樣。

儘管如果沒有那個已經引導他們很長一段時間的人,兄弟會如何找到自己的路很有趣。