邁克爾·塞勒(Michael Saylor)的策略會被迫賣掉 Bitcoin ,而價格進一步投票?

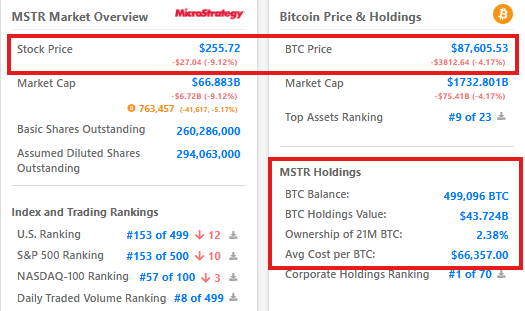

Google Finance的數據邁克爾·賽勒(Michael Saylor)的策略(以前稱爲Microstrategy)面臨着其最大的測試之一,自一年開始以來股票市場上的測試之一超過55%。

有499,096個BTC坐在其資產負債表上(約440億美元)正在問一個問題:是否會被迫清算其 Bitcoin?

發稿時, Bitcoin 的平均購買價格遠低於每BTC $ 66,350的平均購買價格,這意味着該公司現在正盯着數十億美元的未實現損失。如果衰退繼續下去,它將使戰略的整個財務結構處於危險之中。

這是對戰略模型的第一個真正的測試,因爲它在2020年成爲 Bitcoin高級公司。

策略到底有多少麻煩?

策略已經建立了其整個業務模型,圍繞 Bitcoin 積累,將債務和股權增加的資金融合在一起。該公司持有82億美元的債務,而其440億美元的 Bitcoin 持有,槓桿比率約爲19%。

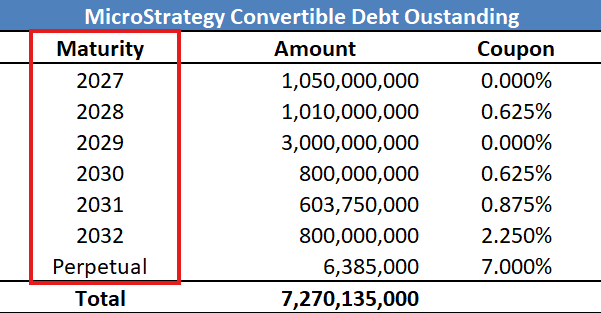

如果股票交易高於一定的價格,則大部分債務都綁在可轉換票據,允許債權人將其貸款轉換爲$ MST的金融工具中。如果公司發生“基本變化”,則幾乎是“強制清算”發生的唯一途徑。

當被問及強迫銷售的風險時,塞勒完全駁斥了這個想法。他說:“即使 Bitcoin 達到1美元,我們也不會被清算。” “我們只會購買所有 Bitcoin。”

這聽起來可能聽起來很dent,但是根據Epochvc的數據,可能會在一個關鍵條件下進行強制清算:公司結構的“根本變化”,該結構需要股東投票或公司破產。根據其自己的章程,這兩種選擇都可能迫使戰略出售其 Bitcoin 儲量。

雖然破產似乎不太可能,但戰略的最大風險是在2027年及以後的第一批可轉換票據成熟時。高盛分析師週二表示,如果 Bitcoin 價格增加50%並保持合併,債權人可能會拒絕債務,而戰略會爭先恐後地進行 cash。

Saylor擁有46.8%的投票權,這使他對任何清算決定都有大量的控制權。儘管塞勒(Saylor),股東現在仍面臨選擇。他們是否一直押注Michael的願景,儘管損失了$ MST,但他們還是不斷押注?還是他們走開,迫使公司進入財務角落?根據Coingecko的數據,在發稿時, Bitcoin 的價值爲88,756美元。

2025年DeFi賺取被動收入的新方法。瞭解更多