OPEC意外加速增產,2025下半年油價支撐因素恐剩「兩點」

TradingKey - OPEC+在7月初會議上宣佈連續第四輪增加原油產量,此番增產遠超市場預期並引發新一輪供應衝擊,2025年原油供應過剩前景的深化打擊油價。分析認為,下半年可能還只弱勢美元和OPEC轉變立場兩項支撐油價的因素。

7月5日,以沙特阿拉伯為首的OPEC+八個產油成員國宣佈,在5月、6月和7月以41.1萬桶/日的增幅擴大原油供應後,8月增產54.8萬桶/日,高於市場預期的41.1萬桶/日。

同時,沙特意外超預期提高亞洲客戶的阿拉伯輕質原油價格,每桶上調2.20美元,預期僅增65美分。

分析認為,OPEC的大幅增產行動表明成員國對買家有能力吸收更多原油供應的信心,沙特的漲價舉措凸顯夏季燃料需求增長並維持油價堅挺的樂觀預期。

瑞銀分析師表示,目前原油市場還處於緊張狀態,可以吸收額外的原油產量。但持續的貿易緊張局勢等風險仍在上升,未來6至12個月的市場供應可能看起來不那麼緊張,這將為油價帶來下行風險。

隨著7月9日對等關稅暫停期逼近,資本市場對於美國與其他貿易國達成最終協議的信心並不充分,關稅相關消息也較為複雜。

美國總統川普此前稱,他所要求的單邊稅率可能會在10%至70%,並在8月1日生效;美國財長貝森特透露,關稅暫停期的截止日期可能會延後至8月1日。

油價堅挺還能指望誰

Phillip Nova分析師Priyanka Sachdeva表示,對川普關稅的擔憂將繼續成為2025年下半年的主題,美元疲軟是目前原油的唯一支撐。

另外,OPEC增產以奪回市場份額的舉措可能會增加OPEC+財政壓力。IMF指出,沙特需要維持每桶90美元以上的油價才能支撐政府支出,因為該國正在著手推進一項激進的經濟增長計劃。

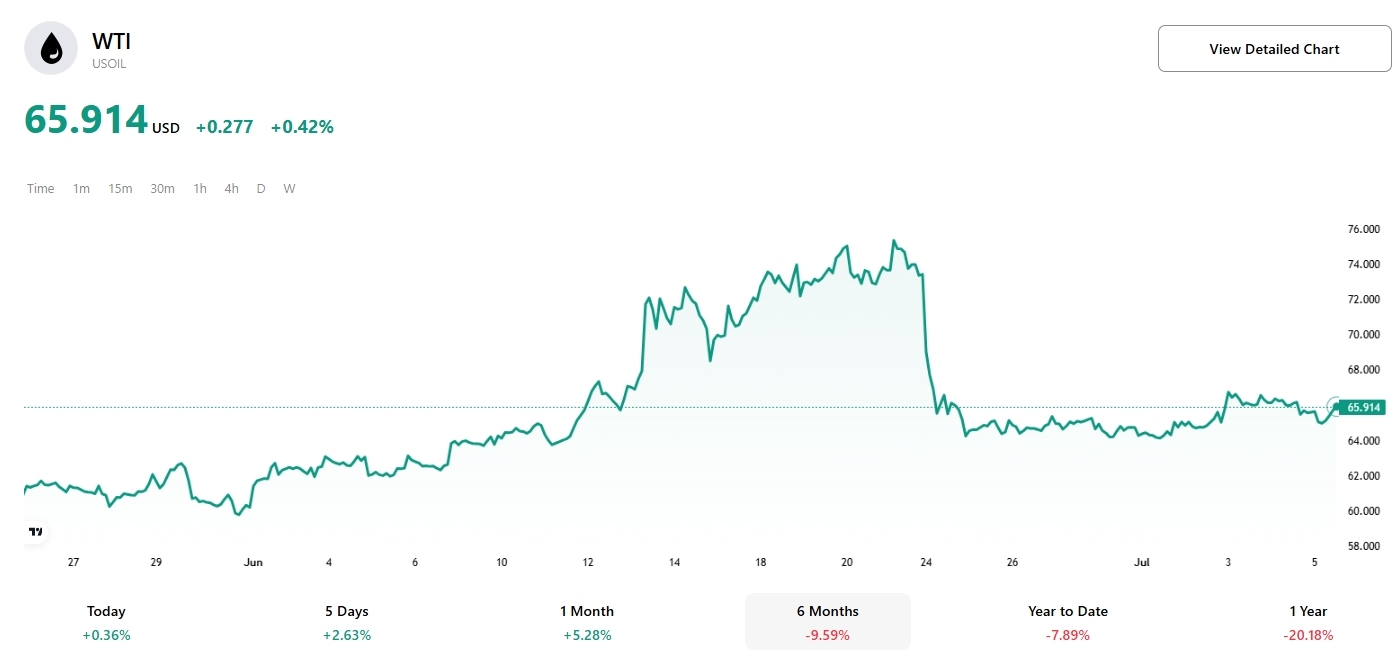

WTI油價,來源:Tradingkey

報道稱,在這種財政壓力下,沙特政府可能會重新恢復減產措施。前IEA相關負責人Neil Atkinson表示,他們確實可以選擇突然改變立場。除了確保市場份額和接受更低的價格之外,別無選擇。