美國6月非農點評:短期數據向好難改勞動市場疲軟趨勢

TradingKey - 2025年7月3日,美國公佈了6月非農業就業數據,新增就業14.7萬人,超過市場預期的11.1萬人及5月的14.4萬人。此外,美國失業率較前月下降。這些數據顯示美國勞動市場出現階段性走強。然而,儘管6月數據超預期,我們預計未來幾個月勞動市場將重回疲軟,主要基於三點原因:第一,短期積極數據並未逆轉非農就業人數整體下行趨勢;第二,申領失業金人數上升,顯示就業增長持續乏力;第三,美國宏觀經濟活動降溫,正在抑制企業招聘意願與能力。展望未來,勞動市場的中期疲軟可能促使聯準會重啟降息週期。這種貨幣政策轉向寬鬆的舉措,疊加減稅等擴張性財政措施,可望緩解經濟放緩的影響。這支撐了我們對美國股市中期表現的樂觀預期。若未來數月勞動市場如預期走弱,可能引發短期股市回調,而這或將為投資人創造佈局未來上漲的策略機會。

來源:Mitrade

2025年7月3日,美國勞工部發布了6月非農業就業報告。報告顯示,新增就業人數為14.7萬,高於市場預期的11.1萬以及5月的14.4萬。此外,美國失業率較前一個月下降(圖1)。這些指標表明,美國勞動力市場出現了暫時性的走強跡象。

圖1:美國勞動市場數據

來源:路孚特,TradingKey

展望未來,我們預期美國勞動市場將在短期內回歸疲軟,這主要由三個關鍵因素推動:

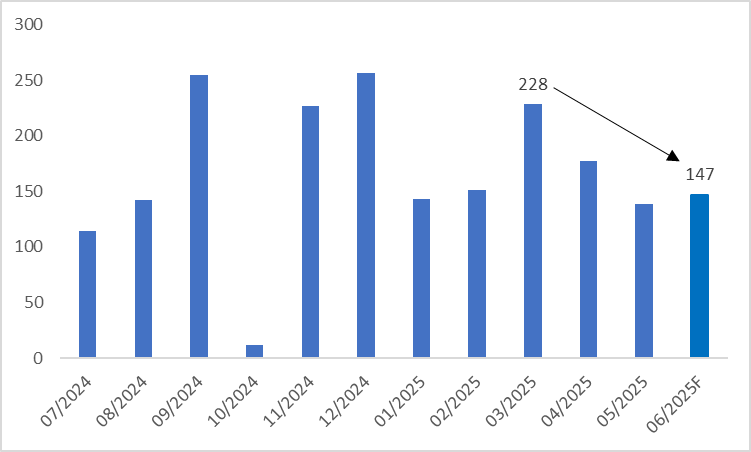

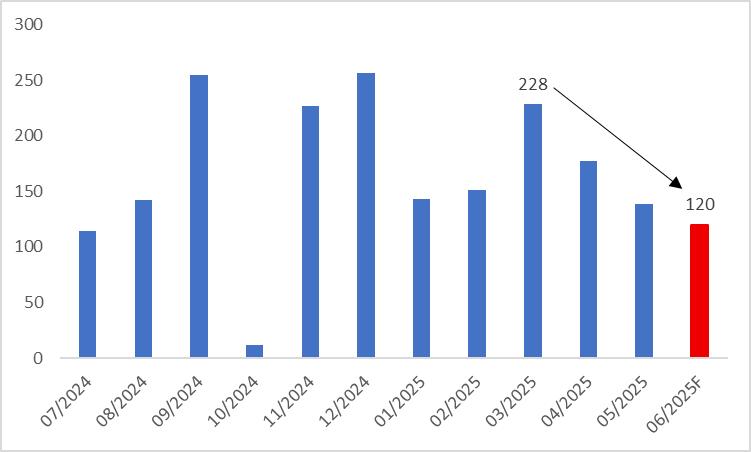

- 首先,儘管6月數據強於預期,但非農業就業人數的下行趨勢仍在持續。自2025年3月以來,新增就業人數已從22.8萬逐步下降(圖2)。若沒有顯著的外部催化因素,下半年基本面逆轉的可能性較低。

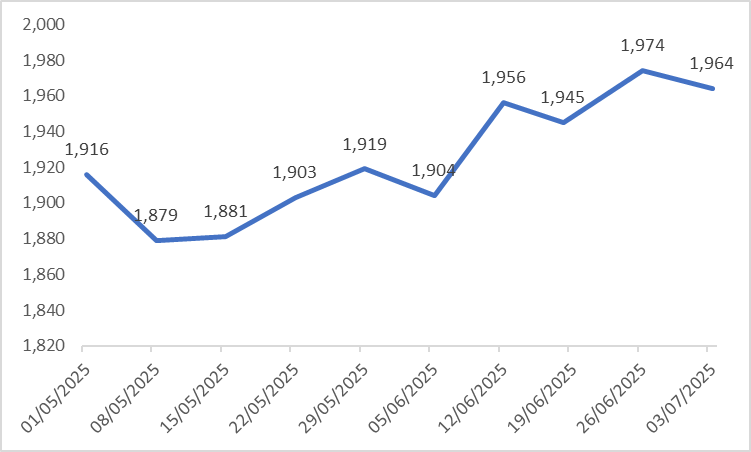

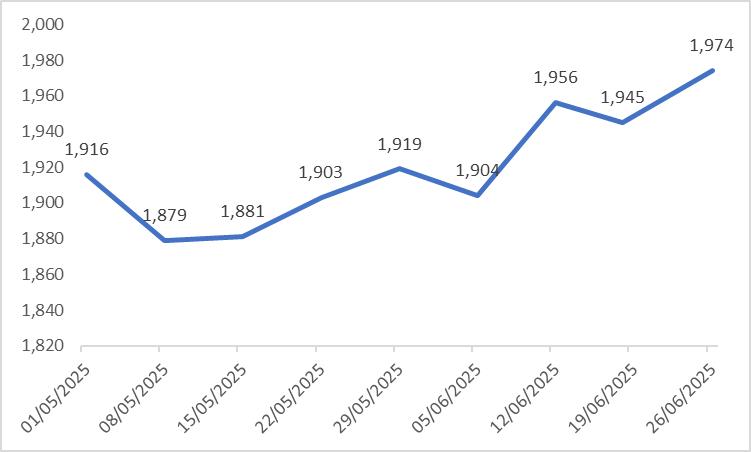

- 其次,關於申領失業金的高頻數據顯示,自2025年6月初以來該數據持續成長。申請人數從6月5日的190.4萬升至7月3日的196.4萬,增幅達6萬(圖3)。這一上升趨勢很可能會繼續在非農就業數據中反映出來。

- 最後,美國宏觀經濟持續放緩正在抑制企業的招募意願。國內需求疲軟進一步限制了企業擴大員工規模的能力,這給未來的非農業就業數據帶來了下行壓力。

圖2:美國非農業就業人數變化(千單位)

來源:路孚特,TradingKey

圖3:美國申領失業金人數(千人)

來源:路孚特,TradingKey

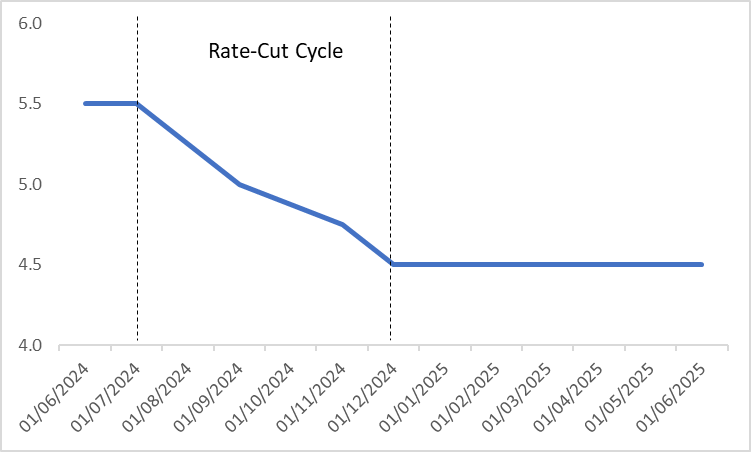

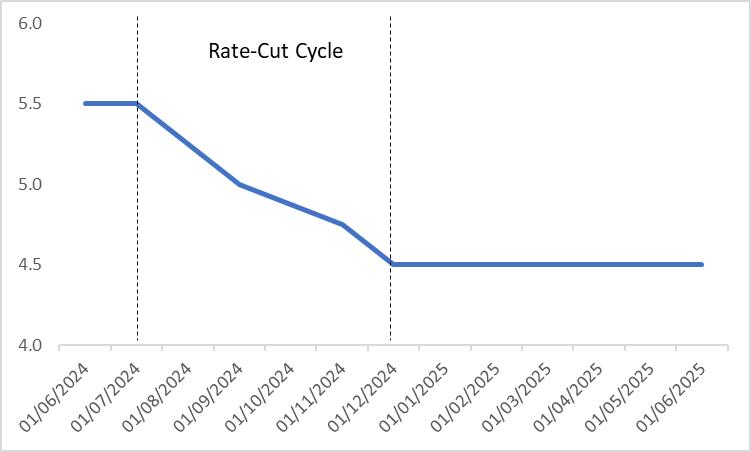

勞動市場走弱將降低家庭收入,進而抑制私部門消費。這種負面的 “就業 - 消費” 循環將拖累美國經濟成長。儘管高關稅可能推高進口商品價格,但國內需求疲軟將限制通膨上行壓力。在這種 「低成長、低通膨」 的環境下,聯準會可能在短期內啟動新一輪降息週期(圖4)。

我們預計,寬鬆的貨幣政策與擴張性財政措施(如減稅)相結合,將緩解經濟放緩的影響,這也強化了我們對美國股市中期前景的樂觀看法。因此,若未來幾個月勞動力市場如預期般走弱,引發股市短期回調,這可能為投資者創造策略性機會,使其能佈局以獲取未來收益。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey

美國6月非農前瞻:就業市場或延續放緩態勢,但維持美股中期樂觀展望

TradingKey - 美國將於2025年7月3日公佈6月非農業就業數據,市場普遍預測新增就業12萬,較5月數據回落。本次就業數據預期走軟主要源自於三大因素:其一,近期非農資料持續走弱的自身慣性因素;其二,申請失業金人數攀升預示就業成長乏力機率加大;其三,美國宏觀經濟活動持續降溫抑制企業招聘意願與能力。展望未來,我們預期未來數月美國勞動市場將進一步走弱。就業市場疲軟可能促使聯準會重啟降息週期,這種貨幣政策轉向寬鬆的態勢,配合減稅等擴張性財政措施,將有效緩衝經濟減速影響,從而鞏固我們對美股中期走勢的樂觀判斷。因此,若勞動市場走弱如預期引發美股短期調整,反而可能為投資人提供佈局未來上漲的策略機會。

來源:Mitrade

美國勞工部預定2025年7月3日公佈6月非農業就業數據。市場普遍預測新增就業人數將達12萬,較5月的13.9萬有所回落(圖1)。同時,失業率預計將微升0.1個百分點至4.3%。我們認同這一市場預期。

圖1:美國勞動市場預期市場共識

來源:路孚特,TradingKey

6月非農就業數據預期走軟主要源自三大關鍵因素:

其一,非農業就業持續下行趨勢。自2025年3月以來,新增就業人數從22.8萬呈現逐月遞減態勢(圖2)。在缺乏重大外在刺激因素的情況下,6月數據很難超越5月表現。

其次,從申領失業金人數的高頻數據來看,自2025年6月初以來該指標持續攀升。數據顯示,申領人數從6月5日的190.4萬人增加至6月26日的197.4萬人,增幅達7萬人(圖3)。這一上升趨勢凸顯美國勞動市場持續疲軟,非農就業數據表現低迷的可能性增加。

最後,美國宏觀經濟持續放緩抑制了企業招募意願。國內需求疲軟進一步限制了企業擴大用工規模的能力,這些因素為6月非農就業數據增添了額外下行壓力。

圖2:美國非農業就業人數變化(千單位)

來源:路孚特,TradingKey

圖3:美國申領失業金人數(千人)

來源:路孚特,TradingKey

展望未來,我們預期美國勞動市場在未來數月將持續疲軟,非農業就業數據的下行趨勢將會強化。勞動市場走弱將降低家庭收入,進而抑制私部門消費支出。這種"就業-消費"的負向循環將拖累美國經濟成長。儘管高關稅可能推高進口商品價格,但疲軟的國內需求將抑制通膨上行壓力。在這種"低成長+低通膨"的經濟環境下,聯準會很可能在近期啟動新一輪降息週期(圖4)。

在股票市場中,寬鬆貨幣政策與減稅等擴張性財政政策的結合有望緩解經濟減速的影響,這鞏固了我們對美股中期走勢的樂觀展望。因此,若勞動市場如預期般走弱導致股市出現短期調整,反而將為投資人提供佈局未來收益的策略機會。

圖4:聯準會政策利率(%)

來源:路孚特,TradingKey