黃金月刊:牛市還沒結束 - 荷蘭國際集團

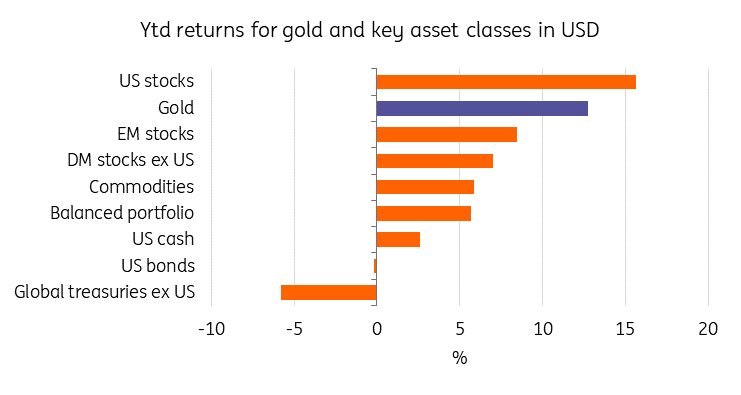

今年以來,金價已飆漲逾15%,並維持在歷史高點。我們認為,這種破紀錄的漲勢可能會持續到2024年底,目前的全球地緣政治和宏觀經濟格局支持貴金屬。

黃金是2024年表現最好的資產之一

資料來源:世界黃金協會,荷蘭國際集團研究

黃金在上半年破紀錄

今年迄今金價已飆漲逾15%,主要是受烏克蘭和中東衝突引發的避險需求以及各國央行的買盤推動。

在第二季的大部分時間裡,金價在每盎司2300美元以上交易,並連續第三個季度上漲,這是自新冠疫情以來的最佳表現。

今年上半年,儘管聯準會(fed)將利率維持在高位、美元走強、美國10年期公債殖利率、ETF持有量和黃金價格出現分化,但黃金價格仍屢創新高。

我們認為,在當前全球地緣政治和宏觀經濟形勢下,黃金預計將在下半年保持積極勢頭,而央行的需求預計將增長。

美國降息希望提振金價

隨著越來越多的經濟數據支持聯準會(fed)轉向經濟的理由,市場對美國降息的樂觀情緒也支撐了今年黃金的前景。較低的借貸成本通常支持無息黃金。

自去年7月以來,聯準會一直將關鍵政策利率維持在5.25%至5.5%的目標區間,這是20多年來的最高水準。然而,上週糟糕的經濟數據增強了聯準會最快9月轉向寬鬆貨幣政策的前景。美國勞工統計局(Bureau of labor Statistics)的數據顯示,6月美國招聘和工資增長放緩,失業率小幅上升。掉期交易員目前預計,兩個月後降息的可能性為75%。

我們的美國經濟學家認為,9月份是聯準會首次降息的時機,預計今年將有三次降息,而目前市場預期的是兩次降息,到明年夏天聯邦基金利率將下降4%。

各國央行繼續購買黃金

央行在5月繼續買進黃金,當月淨買進10噸,但當月需求放緩。根據世界黃金協會(WGC)的數據,5月的黃金購買由新興市場央行主導,波蘭央行是最大的黃金買家,其次是土耳其央行和印度儲備銀行。

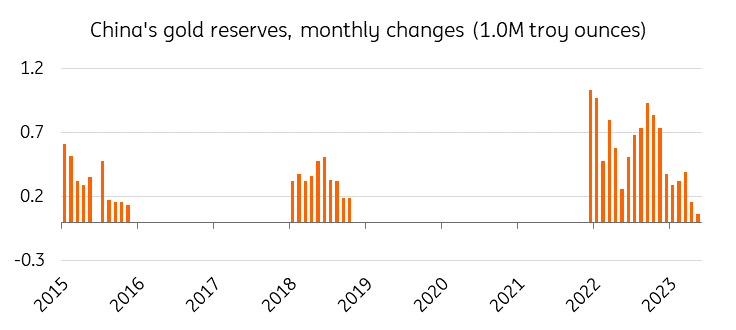

然而,近幾個月來,中國的黃金購買量有所放緩。中國央行6月連續第二個月沒有增加黃金儲備。今年5月,中國央行沒有增加黃金儲備,結束了連續18個月將金價推至創紀錄高位的購買狂潮。目前看來,高金價可能阻止了進一步購買黃金。截至上月底,中國央行持有的黃金維持在7,280萬金衡盎司不變。

同時,印度儲備銀行6月增加了逾9噸黃金,為2022年7月以來的最高水準。印度的黃金儲備今年增加了37噸,達到841噸。

在當前的經濟環境和地緣政治緊張局勢下,我們仍預期央行需求將保持強勁。

世界黃金協會最近的調查顯示,央行的購買將保持強勁,29%的央行受訪者打算在未來12個月內增加黃金儲備,這是自2018年世界黃金協會開始黃金儲備調查以來的最高水平。

2023年,各國央行增加了1,037噸黃金,這是史上第二高的年度購買量,僅次於2022年創紀錄的1,082噸。

今年6月,中國連續第二個月沒有增加黃金儲備

資料來源:中國人民銀行,荷蘭國際集團研究

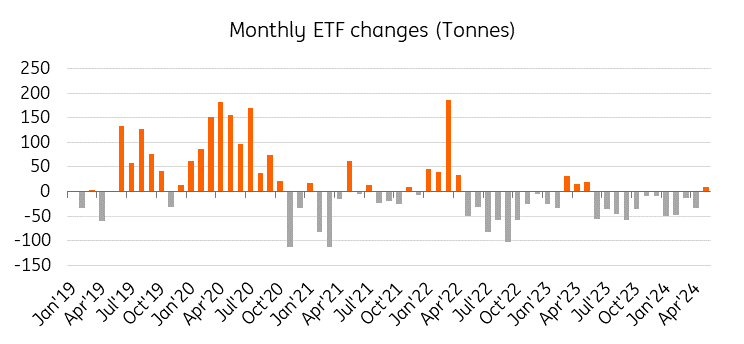

黃金ETF在5月轉為正值

在一年後的5月,全球黃金ETF資金流入轉為正值,歐洲和亞洲引領全球資金流入,而北美轉為負值。

當金價上漲時,投資者持有的黃金etf通常會增加,反之亦然。然而,在2024年的大部分時間裡,黃金ETF的持有量一直在下降,而現貨金價卻創下新高。今年5月,ETF資金流入終於轉為正值。

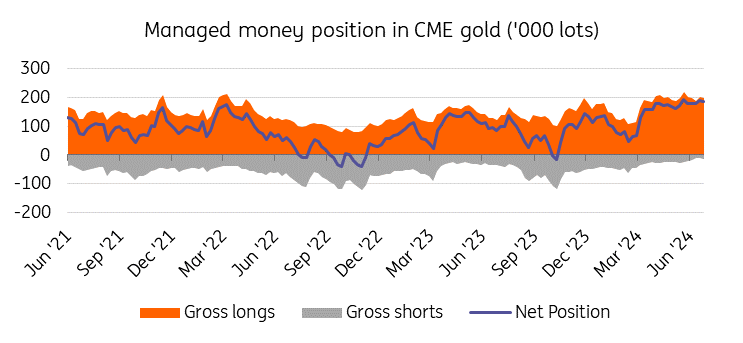

同時,紐約商品交易所5月淨多頭部位較上季上升,增強了市場對黃金的正面情緒。

ETF資金在連續12個月下滑後,於5月轉為正值

資料來源:世界黃金協會,荷蘭國際集團研究

COMEX的淨部位觸及逾四年高點

資料來源:COMEX, ING Research

黃金作為一種經濟對沖工具光芒四射

資料來源:荷蘭國際集團,經濟政策不確定性指數

避險需求將提供支撐

我們認為,地緣政治仍將是推動金價上漲的關鍵因素之一。烏克蘭和中東的戰爭以及中美之間的緊張關係表明,避險需求將在中短期內繼續支撐金價。我們認為,11月的美國總統大選和期待已久的聯準會降息也將持續增強黃金的上行勢頭,直至年底。預計各國央行也將繼續增持,這應該會提供支撐。

我們預計金價將在第三季達到2,300美元的平均水平,並在第四季度達到2,350美元/盎司的峰值,從而使年平均金價達到2,255美元/盎司。

相關文章

澳洲央行加息再度推升澳元走勢 2026年澳元匯率還會繼續上漲嗎?

TradingKey - 當全球主要經濟體仍在「減息競賽」中徘徊時,澳洲儲備銀行(RBA)在2026年2月投下了重磅炸彈,加息25個基點。這一逆勢而為的舉動徹底打亂了市場節奏。澳元(AUD)今年以來強勢上漲,延續了2025年的上行格局,2026年澳元匯率還會繼續上漲嗎?

高市早苗的大選豪賭帶來哪些影響?日圓匯率絕地反擊還是一蹶不振?

TradingKey - 2026年的開年大戲,比華爾街的預期來得更猛烈。距離2月8日的日本眾議院大選僅剩最後幾天,現任首相高市早苗(Sanae Takaichi)正在進行她政治生涯中最大的一次豪賭。

美元走勢預測:美元指數跌破 97.0 至 4 年新低,2026 年美元繼續下跌還是觸底反彈?

TradingKey - 2026年1月份,美元指數延續2025年的下跌走勢,正式跌破97.0關鍵關口,最低下探至95.5,創下自2022年2月以來的近4年新低。