甲骨文(ORCL)股票4月9日盤中下跌3.11%:投資者必看的核心資訊

甲骨文 (ORCL) 盤中下跌3.11%,所屬行業軟體與資訊技術服務下跌1.60%,公司漲幅跑輸行業漲幅,行業成交額前三股票 帕蘭提爾科技公司 (PLTR) 下跌 7.27%;Meta Platforms Inc (META) 上漲 2.97%;Microsoft Corp (MSFT) 下跌 1.71%。

今日是什么導致了甲骨文(ORCL)股價下跌?

甲骨文 (ORCL) 今日表現走跌,反映出儘管底層業務表現強勁,投資者仍存有疑慮。此波動的主要驅動力源於公司與人工智慧 (AI) 基礎設施建設相關的激進資本支出計劃,以及相關的財務策略。

甲骨文已概述計劃在 2026 年透過債務與股權融資籌集 450 億至 500 億美元,以擴大其雲端基礎設施產能,這對於滿足 AMD、Meta、NVIDIA、OpenAI 及 xAI 等大型客戶的需求至關重要。這筆龐大的資本配置引發了投資者對自由現金流潛在壓力,以及債務負擔增加導致風險概況上升的擔憂。報告指出,對 AI 數據中心的大量支出已使甲骨文的自由現金流陷入負值,這種情況可能會持續到 2030 年左右。

此外,甲骨文近期進行了重大的勞動力優化行動,估計裁員人數可能影響全球多達 30,000 名員工,這進一步影響了市場情緒。雖然管理層將這些裁員描述為邁向更靈活、更集中的組織結構的舉措,但市場普遍將其視為釋放現金並精簡營運,以資助激進的 AI 基礎設施建設的措施。這種以人力薪資換取 AI 基礎設施的決定,雖然長期可能提高利潤率,但也會帶來短期動盪並引起投資者警覺。

儘管存在這些擔憂,甲骨文 2026 財年第三季的財報顯示出強勁增長,在雲端營收成長 44% 和雲端基礎設施 (IaaS) 營收激增 84% 的推動下,總營收年增 22% 至 172 億美元。公司的剩餘履約義務 (RPO)(衡量尚未確認的合約銷售額指標)因大規模 AI 合約而年增 325%,達到創紀錄的 5,530 億美元。這項令人印象深刻的積壓訂單顯示未來營收成長動能強勁。

分析師普遍看好甲骨文的長期前景,共識評級為「買入」,平均目標價顯著高於目前水準。他們將甲骨文視為一個引人注目的 AI 基礎設施標的,並指出隨著這些大型合約規模擴大,毛利率有望持續擴張。此外,甲骨文近期發布了用於客戶體驗、財務和供應鏈的 Fusion Agentic 應用程式,展示了其在雲端應用程式中嵌入 AI 的持續創新。公司還宣布了新任財務長 Hilary Maxson,此舉受到部分分析師的好評,認為她非常適合管理甲骨文龐大的資本支出計劃。

然而,強勁的財務業績與該股今年以來的表現(包括今日的走勢)之間的脫節,凸顯出市場對甲骨文 AI 轉型的資本密集特性及其對自由現金流影響的擔憂,目前正超過了正面的營運動能。一些分析師建議在投入資金前等待回檔,這表明儘管存在強大的增長催化劑,估值疑慮依然存在。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值[-3.30],處於中性狀態,RSI數值43.09處於中性狀態,Williams%R數值-66.40處於超賣狀態,請注意關注。

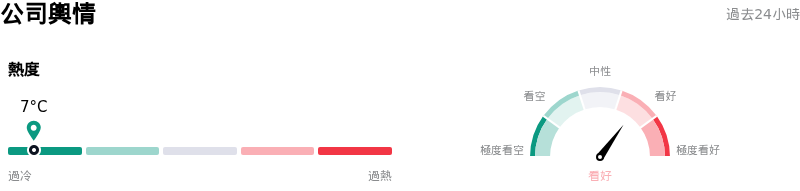

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度7,處於過冷狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$57.40B,處於行業9,淨利潤$12.44B,處於行業9。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$249.04,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- 甲骨文 (Oracle) 針對 2026 財年擬定 500 億美元的激進資本支出計畫以擴張 AI 資料中心基礎設施,這引發了若需求成長不及投資速度恐面臨利潤率壓力的疑慮,並與債務增加及負自由現金流的擔憂掛鉤。

- 分析師對甲骨文 (Oracle) 高達 5,530 億美元的龐大剩餘履約義務 (RPO) 訂單能否轉化為實際營收與持續獲利仍持懷疑態度,暗示這可能僅代表客戶意向,而非保證的未來收入。

- 甲骨文 (Oracle) 已啟動全球裁員,據報人數達數千至數萬人,旨在控管積極擴張 AI 事業的相關成本,此舉恐影響營運穩定性,並使管理層的策略判斷受到質疑。

- 由於甲骨文雲端基礎設施 (OCI) 的成長具備資本密集特性,需對 GPU 等硬體進行大量投資,該公司持續呈現負自由現金流 (FCF),且 2026 財年第三季利潤率有所萎縮。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。