阿里巴巴(BABA)股票3月23日盤中上漲3.20%:關鍵驅動因素揭曉

阿里巴巴 (BABA) 盤中上漲3.20%,所屬行業軟體與資訊技術服務上漲0.90%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 0.39%;帕蘭提爾科技公司 (PLTR) 上漲 6.47%;Alphabet Inc Class A (GOOGL) 上漲 0.75%。

今日是什么導致了阿里巴巴(BABA)股價上漲?

阿里巴巴集團控股有限公司 (BABA) 盤中經歷顯著波動,最終交易日以顯著漲勢收盤,主要受近期財務業績與演變中的長期策略敘事之間複雜相互作用的影響。該股的表現反映了投資者在權衡眼前的獲利挑戰與未來成長機會時的持續爭論。

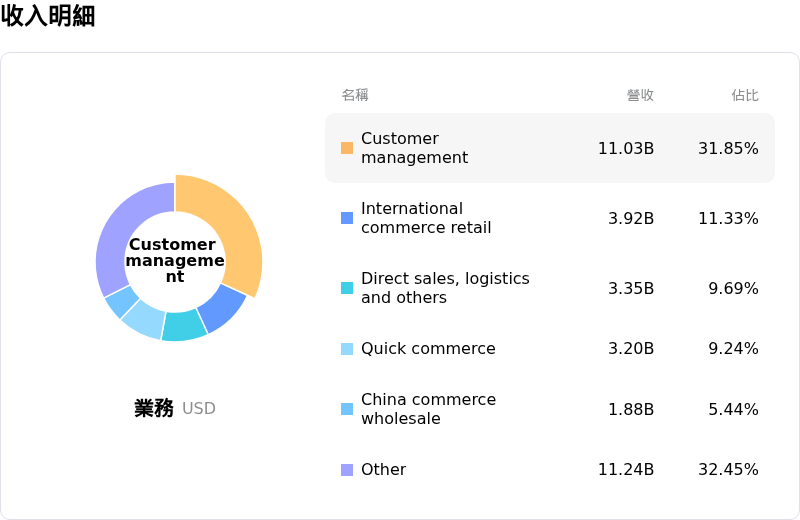

導致近期下行壓力與整體波動的一個關鍵因素,源於該公司在 3 月 19 日左右發布的 2026 財年第三季財報。阿里巴巴公佈的財務業績在營收與盈餘方面均普遍低於分析師預期。該公司淨利與經調整 EBITDA 同比大幅下降,主要歸因於積極的資本配置。這些投資旨在強化其即時零售計劃,並顯著提升其人工智慧 (AI) 基礎設施與技術開發。這種策略性支出導致了顯著的毛利壓縮,並抑制了短期獲利前景,促使許多分析師即使維持總體正面的評級,也下調了其目標價。

儘管面臨這些眼前的財務挫折,今日的漲勢顯示出市場正面的重新評估,這可能是受阿里巴巴在雲端與 AI 領域強勁進展的樂觀情緒所推動。雲智能集團一直是顯著的亮點,展現了加速的營收增長,其中 AI 相關產品已連續數個季度實現三位數增長。阿里巴巴已為其雲端與 AI 業務勾勒出宏大的長期目標,力爭在五年內實現可觀的年營收。許多分析師將當前的獲利犧牲解釋為在蓬勃發展的 AI 與雲端運算領域確保長期領導地位的必要且策略性舉措。市場似乎正在平衡短期盈餘壓力與這些高成長領域未來變現的潛力,顯示出市場認為該股在財報公佈初期的反應後可能已被超賣。

此外,中國整體宏觀經濟環境提供了多空交織但謹慎支撐的背景,2026 年經濟開局強勁,特別是在工廠產出與零售活動方面,部分受 AI 相關技術需求推動。然而,核心電子商務業務中持續的競爭壓力,以及脆弱的基礎消費趨勢,繼續為阿里巴巴的估值增添複雜性。這些公司特定的財務與策略發展,加上市場情緒的轉變及更廣泛的經濟指標相互作用,共同促成了所偵測到的顯著盤中波動以及當日正面的收盤表現。

阿里巴巴(BABA)技術分析

阿里巴巴 (BABA) 技術面來看,MACD(12,26,9)數值[-6.58],處於賣出狀態,RSI數值23.55處於賣出狀態,Williams%R數值-93.08處於超賣狀態,請注意關注。

阿里巴巴(BABA)基本面分析

阿里巴巴 (BABA) 處於軟體與資訊技術服務行業,最新年度營業收入$138.07B,處於行業5,淨利潤$17.94B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$192.05,最高價為$271.45,最低價為$120.00。

關於阿里巴巴(BABA)的更多詳情

公司特定風險:

- 阿里巴巴最新季度淨利暴跌 66-67%,遠低於分析師預期,主因是行銷費用大幅增加及重度投資,這引發了市場對於營運效率及短期獲利復甦的擔憂。

- 該公司最新季度營收僅小幅年增 2%,未達分析師預期,而長期下滑的毛利率與營業利益率,則反映出激烈市場競爭以及對成長計畫重大投資所帶來的壓力。

- 多家機構分析師近期下調了阿里巴巴的股票評級或大幅下修目標價,反映出對成本上升、核心零售業務成長放緩,以及策略性投資報酬率不確定性的擔憂。

- 在快商務和 AI 領域的積極投資正顯著影響自由現金流與短期獲利能力,且快商務部門預計要到 2027 財年才能實現獲利。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。