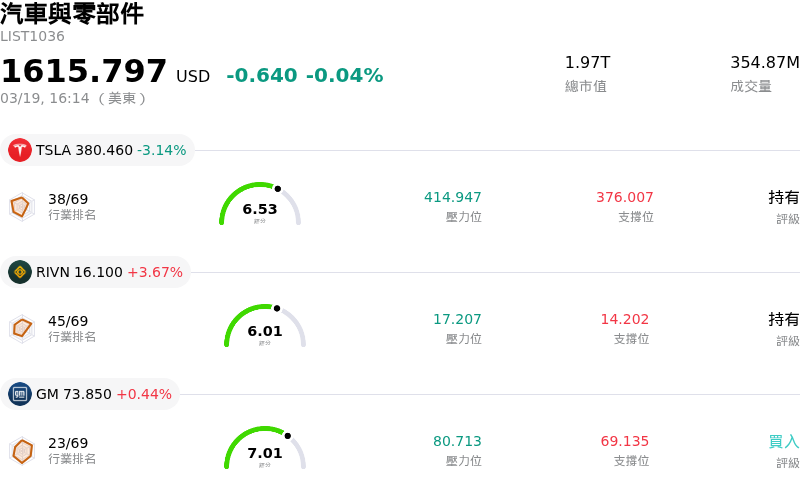

Tesla Inc(TSLA)股票3月19日收盤下跌3.14%:真相來了

Tesla Inc (TSLA) 收盤下跌3.14%,所屬行業汽車與零部件下跌0.04%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Tesla Inc (TSLA) 下跌 3.14%;Rivian Automotive Inc (RIVN) 上漲 3.67%;General Motors Co (GM) 上漲 0.44%。

今日是什么導致了Tesla Inc(TSLA)股價下跌?

特斯拉 (Tesla) 股價今日面臨顯著的下行壓力,主因是公司特定事件與整體市場疑慮交織而成。其中一個關鍵因素是美國國家公路交通安全管理局 (NHTSA) 對特斯拉全自動駕駛 (FSD) 系統加強監管審查。由於擔心該系統在低能見度條件下偵測性能下降的能力,加上涉及多起車禍,NHTSA 已將調查升級為涵蓋數百萬輛汽車的全面工程分析。這項深入調查可能導致強制召回,進而增加公司重大風險,並影響投資者對特斯拉核心自動駕駛願景的信心。

除了上述利空,多家分析機構也表達了審慎態度或調降評級。例如,瑞銀 (UBS) 分析師以關鍵地區需求疲軟以及對無人駕駛計程車 (robotaxi) 領域競爭加劇的擔憂為由,下修了 2026 年第一季度的交車預測。他們指出,雖然股價表現日益受到人工智慧 (AI) 和 robotaxi 的題材驅動,但汽車業務對於資助重大資本支出依然至關重要。另一家分析機構 GLJ Research 則在 FSD 調查升級後,重申對特斯拉的「賣出」評級,認為強制性的硬體召回可能會削弱公司的 robotaxi 策略。

公司的財務表現也是關注焦點,2025 年電動車交車量連續第二年下滑,且由於激進的定價策略導致汽車毛利率收縮。特斯拉在電動車市場面臨激烈競爭,尤其是來自比亞迪 (BYD) 等中國製造商。比亞迪在 2025 年的純電動車銷量已超越特斯拉,並透過垂直整合和更廣泛的車型系列發揮成本優勢。這種白熱化的競爭正影響特斯拉的市佔率和獲利能力。

此外,更廣泛的產業動態(如持續存在的記憶體晶片短缺)也為包括特斯拉在內的汽車製造商帶來挑戰,並可能影響 2026 年的產能。需求轉向 AI 數據中心導致記憶體晶片價格飆升,這可能會增加成本並擾亂汽車製造商的供應鏈。

最後,宏觀經濟環境也加劇了審慎情緒。美國聯準會 (Fed) 近期維持利率不變,且由於通膨持續存在以及地緣政治不確定性(特別是與中東衝突及其對油價的影響相關),大幅降息的預期已有所降溫。「高利率維持更長時間」(higher for longer) 的情境,通常會為特斯拉等成長型科技股營造較不利的投資環境,因為這會增加資本成本並降低未來盈餘的現值。這些因素綜合在一起,共同導致了盤中劇烈的波動和股價的負面走勢。

Tesla Inc(TSLA)技術分析

Tesla Inc (TSLA) 技術面來看,MACD(12,26,9)數值[-6.84],處於中性狀態,RSI數值41.97處於中性狀態,Williams%R數值-67.47處於超賣狀態,請注意關注。

Tesla Inc(TSLA)媒體輿情

Tesla Inc (TSLA) 公司輿情熱度來看,當前熱度73,處於很熱狀態;公司市場輿情方向來看,當前輿情指數處於看好狀態。

Tesla Inc(TSLA)基本面分析

Tesla Inc (TSLA) 處於汽車與零部件行業,最新年度營業收入$94.83B,處於行業6,淨利潤$3.79B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$403.04,最高價為$600.00,最低價為$25.28。

關於Tesla Inc(TSLA)的更多詳情

公司特定風險:

- Tesla 面臨重大的營運逆風,據報導由於中國需求疲軟,其上海廠 Model Y 產量出現兩位數的減產。此外,瑞銀 (UBS) 將其 2026 年第一季交付預估較前一季下修 18%,顯示電動車市場整體正在走軟。

- 美國國家公路交通安全管理局 (NHTSA) 已將其對全自動輔助駕駛 (FSD) 的調查升級為「工程分析」,涵蓋約 320 萬輛車。根據分析師評論,這是進入潛在強制召回前的倒數第二步,且可能需要進行昂貴的硬體更新。

- 分析師對 Tesla 發展 Robotaxi 的可行性與差異化表示日益擔憂,而這是其估值的關鍵組成。隨著 FSD 調查加劇,其底層技術的可靠性以及來自其他自動駕駛開發商的競爭優勢正受到挑戰。

- Tesla 的核心電動車業務正經歷交付量多年下滑與市佔率迅速流失。受降價與支出增加影響,其營業利益率已從 2023 年的 10.8% 幾乎腰斬至 2025 年的約 5.8%。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。