TradingKey - 股票投資就像一場刺激的冒險,有人靠它實現財富翻倍,也有人因為風險控制不當血本無歸。

為什麼大家一邊喊著 “股市有風險”,一邊又忍不住往裡衝?答案很簡單 —— 這裡藏著其他投資難以企及的高報酬機會。

但正是因為股票投資的這種高風險高收益特性,風險管理才成了每位投資人的必修課。

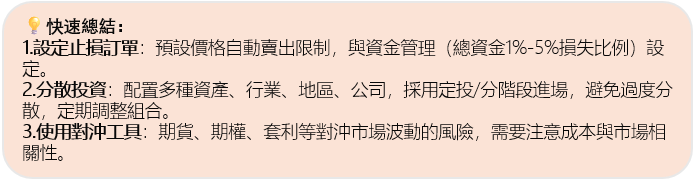

什麼是止損訂單?

簡單來說,就是你可以提前設定一個賣出價格,一旦股價跌到這個價位,系統就會自動幫你賣掉,避免損失進一步擴大。

.jpg)

(來源:Shutterstock)

怎麼設定停損單才合理?

基於技術分析設定停損單

技術分析是常用方法,可透過觀察股價走勢、圖表形態及技術指標來確定停損位。這裡有兩個常用參考:

支撐位

想像股價是皮球,支撐位就是地面 —— 球往下掉時,碰到地面會彈起來。例如某檔股票反覆在 20 元附近止跌反彈,那 20 元就是它的短期支撐位。

一旦股價跌破這個位置,可能意味著趨勢反轉,這時候設定停損單離場,能避免跟著下跌趨勢越虧越多。

移動平均線

短期均線(如 20 日均線)代表短期趨勢,長期均線(如 200 日均線)代表長期趨勢。

如果你做短線,當股價跌破 20 日均線,可能表示短期上漲動能結束,此時可以設停損。

如果是長線投資,跌破 200 日均線可能是長期走弱的訊號,該考慮離場了。

不過要注意,技術分析不是萬能的,市場突發消息、主力資金操縱等因素可能讓指標 失靈。

基於資金管理設定停損單

不想研究複雜的圖表?試試更簡單的比例停損法。

提前規定每筆交易最多能虧多少錢,一般建議控制在總資金的 1%-5%。

例如你總共有 10 萬元本金,單筆投資最多虧損 5,000 元(5%),那就在買價下方 5% 的位置設停損。

假設某股票 10 元買入,5% 的停損位就是 9.5 元,跌到這個價就自動賣出。

這種方法的好處是簡單機械,能強制控制風險,避免情緒化加倉導致 「越跌越買,越買越虧」。

但缺點是不夠靈活,例如有些股票波動大,短期跌破 5% 後又漲回去,可能導致你 「賣飛」。

所以實際操作中,可以把兩種方法結合起來。先用技術分析判斷股價大概會在什麼位置停跌,再用資金管理確定具體停損比例,例如在支撐位下方再留 1% 的緩衝空間,避免被短期波動影響離場。

分散投資有多重要?

把所有雞蛋放在一個籃子裡,風險太大?老股民都知道,分散投資才是降低風險的關鍵。

.jpg)

(來源:Shutterstock)

分散投資的具體方式有哪些?

資產類別分散

建構投資組合時,資產類別應分散,不能只投資股票,還需配置債券、基金、黃金等。

具體怎麼配?

風險承受能力低的朋友,可以多放債券(例如 60%)、少放股票(30%),再配 10% 黃金。風險偏好高的,股票比例可以提到 70%,但也別全倉炒股,留 30% 給債券和黃金會保險一點。

產業分散

在股票投資中需避免產業過度集中。

不同產業在經濟週期表現不同,在經濟繁榮期,消費、科技等產業通常表現優異。

消費產業受惠於居民消費能力的提升與消費升級的趨勢,產品需求旺盛,企業績效成長穩定。

科技業則憑藉著不斷的創新和技術突破,開拓新的市場和應用領域,推動股價持續上漲。

而在經濟衰退期,醫藥、公用事業等產業相對較具穩定性。

聰明的做法是 “雨露均霑”:同時佈局科技(長期成長潛力)、消費(抗通膨)、醫藥(剛需)、金融(估值安全墊)等多個行業,例如你看好 AI,可以買科技股,但別把一半的錢都砸進去,萬一政策收緊或技術落地不及預期,單一行業暴跌會拖垮整個組合。

區域分散

A 股跌了,港股可能漲;美股調整了,歐洲股市或許在走強。投資不應侷限國內市場,應放眼全球,考慮投資不同國家及地區股票。

但注意海外配置時需考慮匯率、政治、文化差異等因素。

時間分散-別一次性 all in,分批入場更穩

一次性買入最害怕 “買在山頂”,更好的辦法是採用定期定額或分階段投資。

定期定額能平均成本,例如每月固定買一筆,降低市場波動導致買進成本過高風險。

分階段投資:看好一檔股票,先買 30% 底倉,跌 10% 加 20%,跌 20% 再加 30%,留 20% 資金應付極端狀況。這樣既能避免踏空,又能防止 「子彈打完了股價還在跌」。

分散投資的兩大 「陷阱」 要避開

別為了分散而分散

買 100 隻股票不如買 10 隻低相關的資產。

例如銀行股和保險股高度相關(同屬金融股),同時買相當於沒分散。

但股票和債券、黃金的相關性低,搭配起來才有效。

定期檢查你的組合

市場在變,產業在變,你的資產配置也要跟著變。

例如 2023 年 AI 爆發後,科技股部位可以適當提高。

2024 年通膨升溫時,黃金比例可調增。

每年花點時間複盤:哪些資產漲得好?哪些拖後腿?淘汰基本面惡化的標的,把資金轉移到更有潛力的領域。

來看對沖工具如何使用?

期貨對沖-給股票上份保險

期貨對沖的核心邏輯很簡單:用期貨市場的獲利彌補股票下跌的虧損。

例如你手上有 100 萬的股票組合,擔心大盤下跌,就可以在期貨市場賣空相應的股指期貨合約。

假設後來股市跌了 10%,股票組合虧了 10 萬,但期貨空單賺了 8 萬,實際損失就只剩 2 萬,相當於給股票買了一份折扣保險。

反過來,如果你打算三個月後買股票,又怕到時漲價,可以先在期貨市場買多合約。例如預計買 10 萬股 A 股票,現在股價 50 元,擔心三個月後漲到 60 元,就買進期貨合約鎖定價格。

若真漲到 60 元,期貨獲利 10 元 / 股,抵銷買入成本的增加,相當於還是以 50 元成交。

選擇權對沖-更靈活的風險調節器

選擇權對沖比期貨更靈活,因為它給了你選擇權。

例如你持有某檔股票,目前股價 100 元,擔心它跌到 80 元,可以花 5 元 / 股買一份看跌期權(行使價 90 元)。

如果股價真跌到 80 元,你有權利以 90 元賣出,加上選擇權本身賺的 10 元(90-80-5=5 元淨收益),相當於把虧損鎖定在 5 元 / 股。

另一種玩法是賣出買權:例如你持有股票,股價 100 元,預計短期漲不到 110 元,就可以賣出行使價 110 元的買權,收取 3 元選擇權費。

如果股價真沒超過 110 元,選擇權買方不會行使股票,就白賺 3 元;但如果股價漲到 120 元,就得以 110 元賣出股票,錯 10 元漲幅,就等於用潛在收益換了選擇權費。

不過要注意,選擇權有時間損耗,隨著到期日臨近,選擇權價值會逐漸縮水。如果市場沒如預期波動,你可能虧掉全部選擇權費。

套利對沖-賺市價差的錢

套利對沖的關鍵是找市場的價格漏洞。

例如同一隻股票在 A 股和港股上市,A 股股價 10 元,港股 8 元(匯率換算後),你可以在港股買,在 A 股賣,賺 2 元價差。

這種跨市場套利靠的是不同市場的供需差異,不過要注意匯率波動和交易成本。

跨品種套利則是利用相關資產的價格偏離。

例如黃金和白銀價格通常同漲同跌,某天黃金大漲 20%,白銀只漲 5%,兩者比值偏離歷史均值,你可以買白銀 ETF,賣黃金 ETF,等比值回歸時平倉獲利。

這種策略需要密切追蹤兩者的相關性,否則可能 「價差沒回歸,反而越走越遠」。