TradingKey - 36歲的馬修剛剛遞交了辭呈,心中既有對新機會的期待,也有一絲對未知的忐忑。收拾辦公桌時,他意識到:除了交接項目、更新履歷、規劃下一段職業旅程,還有一件關乎未來幾十年財務安全的事必須認真對待——他的401(k)賬戶。

畢竟,過去十年裡,他和前雇主共同投入的這筆退休儲蓄,並不會自動「跟著他走」。這筆錢不會消失,但也不會自己做出最優選擇。它需要馬修主動決定下一步:是留在原計劃、轉入新雇主帳戶、轉入IRA,還是…(他聽說有人直接提現,但那似乎代價高昂)?

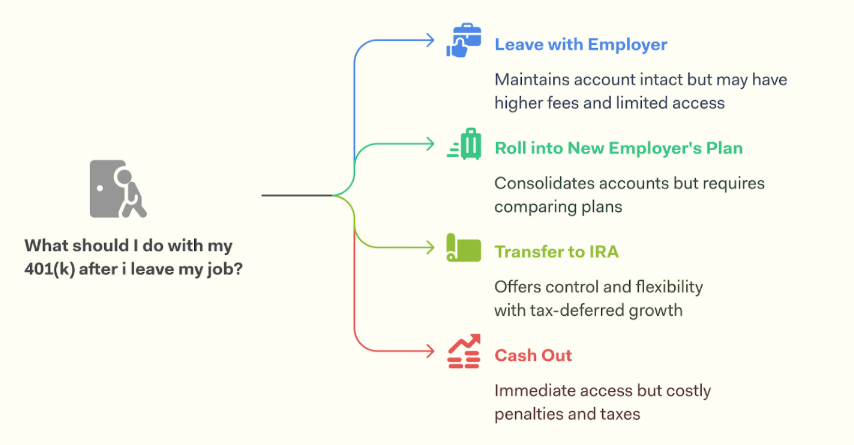

對許多職場人來說,Matthew的處境並不陌生,只要經歷過離職,大概率都問過自己同樣的問題:我的401(k)該怎麼辦?

接下來,本文將為您清楚解析這四種常見處理方式各自的適用場景,幫助您根據自身狀況做出最明智的選擇。

(來源:Farther)

401(k) 轉存需要考慮什麼?

在處理401(k) 帳戶前,有幾個關鍵因素必須提前釐清,以避免後續操作中出現不必要的稅務負擔或資金損失。

歸屬權益(Vesting Status)

您從薪資中繳納的401(k)供款始終屬於您,但雇主的配對供款通常附帶歸屬時間表(vesting schedule)。

如果您在完全歸屬前離職,未歸屬的配對資金將被公司收回。

故請務必登入401(k)計畫入口網站,確認您的既得餘額(vested balance)-這才是您能帶走的真正金額。

未償還貸款

如果您曾經從401(k)借款,離職會觸發貸款加速償還條款,您需要在有限的時間內(通常為60到90天)償還貸款。

若未能按時償還,未還餘額將被視為“提前分配”,需繳納所得稅 + 10%罰款(若未滿59歲半)。

正如多位退休規劃專家一再強調的那樣,401(k)貸款在職時看似無害,但一旦離職,它就從便利工具變成財務定時炸彈。

所以您需要提前評估還款能力。若無法一次性償還,可考慮用其他資金周轉,或在離職前還清貸款。

帳戶餘額

您的帳戶餘額直接影響原雇主能對您做什麼:

- 低於$1,000:您的原雇主可直接發放支票(通常預扣20%聯邦稅)或轉入IRA帳戶;

- 1,000~7,000美元:如果您不將其轉入其他帳戶,原雇主可自動將資金轉入IRA(稱為「強制轉移」);

- 超過$7,000:您通常可自由選擇—保留、轉出或提取。您可以無限期地將該計劃留在原雇主處,雇主不得強迫您退出該帳戶。

方式一:將您的401(k) 保留在前雇主處

如果您的帳戶餘額超過7,000美元,大多數401(k)計劃允許您將資金繼續留在原雇主處。這項選擇在某些情況下頗具優勢。

原計劃可能提供比新雇主更優質的投資選項或更低的管理費用,更重要的是,若您在55歲或之後離職,即可從該帳戶提前取款而免於10%的罰款。

以及401(k)在法律上對訴訟或破產的資產保護通常強於IRA。

對於持有原公司股票的投資者,還可利用「淨未實現增值」(NUA)策略-將股票直接分配至應稅帳戶,僅按原始成本繳稅,未來增值部分按資本利得稅率計稅,從而大幅節稅。

還有一點是如果您在72歲後仍在職,該帳戶甚至無需執行最低分配要求(RMD)。

但是也有一些缺點。

保留舊帳戶也意味著您無法繼續供款,投資選擇可能僵化,且若與新雇主的退休帳戶持股重疊,可能導致資產過度集中於某一類別,增加風險。

更現實的問題是遺忘——隨著職業變動日益頻繁,許多人將舊帳戶「擱置」多年。

一旦原公司發生併購甚至破產,即便資金安全,轉移過程也可能因需多方審核而異常繁瑣。因此,若選擇保留,務必持續關注帳戶動態,及時更新聯絡訊息,並定期審視投資配置是否仍符合您的退休目標。

方式二:轉入新雇主的401(k)計劃

將資金轉入新雇主的計畫有助於簡化帳戶管理,實現退休資產的集中化。但前提是新計畫接受外部轉存,且傳統型與Roth型帳戶需分別對應,且不可混轉。

操作時,應優先選擇「受託人到受託人」的直接轉存——由原計畫管理方直接將資金轉入新帳戶,全程不經手個人,既避免20%的強制預扣稅,也規避60天內完成存入的時限壓力。

如若支票寄給您本人,則需自掏腰包補足預扣部分,並在60天內完成轉入,否則差額將被視為應稅分配,可能觸發罰款。

此外,部分新雇主計畫設有30至90天的等待期,需事先確認時間表。只要操作得當,直接轉移完全免稅;但若類型不符或操作不當,可能觸發部分應稅事件。

方式三:轉入個人退休帳戶(IRA)

對於追求更大靈活性的投資者,轉入IRA往往是極具吸引力的選擇。 IRA 是一種個人延稅帳戶,為投資者提供方便的退休儲蓄方式。

IRA通常提供遠超401(k)的基金、ETF甚至個股選擇,費用結構也更透明,並支援更精細的遺產規劃和RMD管理(例如可將多個帳戶的RMD匯集計算)。

2025年,IRA的年度供款上限為7,000美元(50歲以上為8,000美元),雖低於401(k),但作為補充帳戶仍有價值。

只要透過受託人直接劃轉完成轉存,整個過程完全免稅,且不受20%預扣限制。尤其當你處於休假、失業狀態,或對原雇主計畫的投資選項不滿時,IRA可提供一個更自主的替代方案。

不過,轉入IRA也意味著徹底告別原雇主的配對供款。此外,某些IRA平台可能會收取帳戶維護費、交易佣金或諮詢費,需在自由度與潛在成本之間權衡。

方式四:提領現金

這可能是昂貴的選擇,所以直接提取現金被視為在某些情況下的最後手段。

除非符合特定豁免條件——如55歲後離職(需在離職當年支取)、醫療支出超過調整後收入的7.5%,或首次購房(終身限1萬美元)——否則59.5歲前提款將面臨所得稅外加10%罰款的雙重打擊。

但Alight公司2020年的研究發現,2008至2017年間,近40%的離職者選擇套現,其中小額帳戶(低於5,000美元)的提取率更高。

理智上,您很可能清楚:動用退休儲蓄來因應當下開支,往往是以犧牲未來財務自由為代價的。但在情緒或短期壓力下,人們仍容易做出令日後後悔的決定。

(來源:Shutterstock)

什麼時候處理您的401(k)?

離職後,您確實不必立刻決定如何處理401(k)帳戶,但也不能無限期擱置。

這裡有兩個關鍵的時間節點您可以留意一下:60天規則和貸款償還期限。

如果您收到分配款(例如收到一張分配支票),從收到款項之日起,您有60天的時間將其轉入IRA或新雇主的合格退休計劃,才能避免稅務處罰。

一旦錯過這個窗口,整筆金額將被視為應稅收入。若您未滿59歲半,您還將額外承擔10%的提前提領罰款-這可能會讓辛苦累積的儲蓄大幅縮水。

此外,如果您仍有未償還的401(k)貸款,離職通常會觸發加速還款條款。

正因如此,越早行動越好。

同時在離職前最後一天,建議您完成幾項關鍵準備:收集退休帳戶的登入憑證、計畫管理員聯絡方式,以及最新的既得餘額(即你真正擁有的部分,包括已歸屬的雇主配對)。同時,向人力資源部門索取離職資料包-許多公司會提供包含帳戶資訊、轉存指引和重要截止日期的清單。

結語

如何處理您的401(k)、403(b)或其他職場退休帳戶,應基於您的整體財務目標、投資偏好和稅務狀況。

建議您花時間仔細比較新舊計劃的費用結構、投資選項和規則差異,並審慎權衡四個主要選擇的利弊。

只有充分了解每個選項的長期影響,您才能做出真正適合自己的決策——讓您的退休儲蓄在職業變動中不僅安然無恙,更能持續穩健增長,為未來的財務自由打下堅實基礎。