TradingKey - 當你規劃退休時,是否算過這筆 「隱形帳單」?

Fidelity 2025年退休醫療成本報告顯示2025年退休的65歲老人預計在退休期間平均花費172,500美元用於醫療保健和醫療費用,如果你的健康狀況不佳,或需要長期的牙科、視力護理(這些通常不在基本醫療保險覆蓋範圍內),這個數字會更高。

同時根據怡安(Aon)發布的《2025年全球醫療趨勢報告》,2025年全球平均醫療成本通膨率預計為10.0%,而北美地區(包括美國和加拿大)的預期率為8.8%,假設通膨率在未來30年維持不變,今天存下的10萬元醫療備用金,30 年後實際購買力只剩0.66萬美元。

根據先鋒集團的最新報告,45-54歲族群的中位數401(k)餘額僅67,796美元。這並不是我們大多數人想像的舒適養老儲備。

Fidelity職場顧問公司負責人Shams Talib表示:「年復一年,許多美國人低估了退休後需要儲蓄多少醫療費用。我們認識到醫療費用對退休儲蓄的影響。有了正確的工具和指導,無論是即將退休的人還是已經退休的人,都可以儘早開始規劃流程,更好地掌控自己的財務未來。」

一邊是隨時可能爆發的醫療支出,一邊是難以填補的儲蓄缺口,這雙重壓力讓許多人陷入 “不敢花錢、也不敢不花錢” 的理財困境。

在眾多理財工具中,HSA(健康儲蓄帳戶)是極少數能同時破解 「醫療保障」 與 「退休儲蓄」 難題的存在 —— 它既不是單純的醫療報銷帳戶,也不是普通的退休投資帳戶,而是兼具兩者功能的 「稅務優等生」。

(來源:shutterstock)

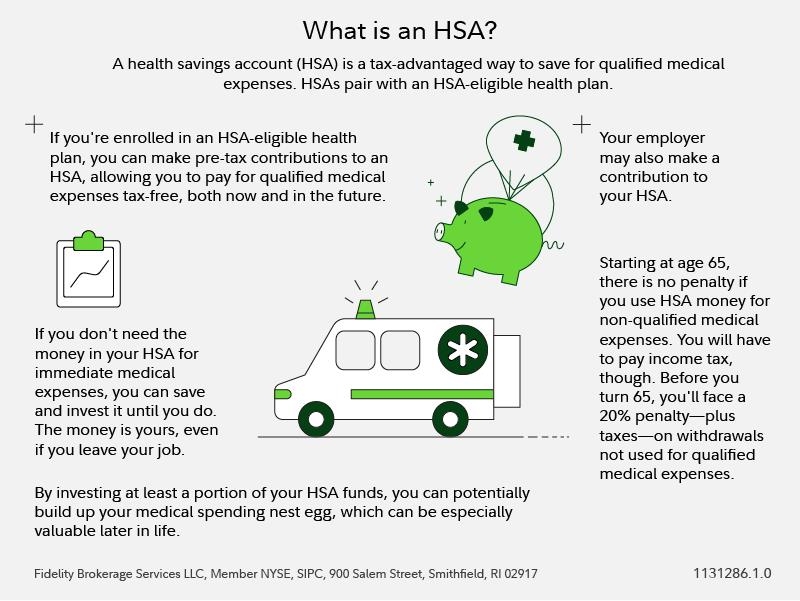

什麼是HSA?

健康儲蓄帳戶 (HSA) 是一種特殊的儲蓄帳戶,如果您擁有高免賠額健康計劃 (HDHP),它可以幫助您儲蓄醫療費用。作為一種稅收優惠帳戶,HSA資金無需繳納聯邦所得稅。這意味著,當您將資金存入HSA、HSA儲蓄成長或使用HSA資金支付自付醫療費用(例如就診費、藥品費等)時,您都無需繳稅。

這是一種既能為未來醫療需求儲蓄,又能享受稅收優惠的明智之舉。您還可以賺取利息或進行投資,任何未使用的資金都會逐年累積,幫助您為未來的醫療保健需求儲蓄。

(來源:Fidelity)

為什麼你需要一個健康儲蓄帳戶(HSA)?

健康儲蓄帳戶(Health Savings Account, HSA)吸引人的地方在於結合醫療保險、投資、儲蓄、節稅於一體,不僅幫助你應付當下的醫療支出,還能為未來的健康與退休生活提供長期支持。

HSA最突出的優勢在於其罕見的“三重免稅”特性:

- 存入免稅:你存入HSA的資金可從應稅所得中扣除(即稅前供款),直接降低當年應納稅所得額;

- 加值免稅:帳內的資金若用於投資(如股票、基金等),所產生的利息、股利或資本利得均無須繳納聯邦所得稅;

- 醫療支出提款免稅:只要用於符合資格的醫療費用,無論本金或投資收益,提取時均免稅。

這種「存入免稅 + 加值免稅 + 醫療用途提款免稅」的組合,使HSA同時兼具傳統IRA(Traditional IRA)和羅斯IRA(Roth IRA)的核心優勢——堪稱美國稅法中最有效率的儲蓄工具之一。

(來源:shutterstock)

與「用不完就作廢」的彈性支出帳戶(FSA)不同,HSA中的資金不會過期,可以逐年累積、長期持有。即使你更換工作、退休甚至移民,帳戶仍歸你個人所有,完全便攜。此外,你還可以用HSA支付配偶或受扶養人的合格醫療費用,即便他們不在你的高免賠額健康計畫(HDHP)保障範圍內。

雖然HSA的初衷是幫助高免賠額醫療保險計劃(HDHP)參保者應對醫療開支,但它完全可以演變為一個強大的退休儲蓄帳戶。65歲以後,你可以將HSA 資金用於任何用途(不再限於醫療),只需按普通收入繳納所得稅——這與傳統IRA的規則一致。這意味著,如果你在年輕時將醫療支出用其他資金支付,而讓HSA資金持續投資增值,幾十年後這筆錢就能成為一筆可觀的「免稅醫療儲備」或「延後徵稅的退休收入」。

年齡階段 | 醫療支出提取 | 非醫療支出提取 |

<65 歲 | 全額免稅 | 20% 罰款 + 稅 |

≥65 歲 | 20% 罰款 + 稅 | 只繳個稅(同 IRA) |

如何思考HSA的資產配置?

許多投資者將健康儲蓄帳戶(HSA)僅視為存放醫療備用金的活期帳戶,這實際上大大低估了它的長期價值。

如果你打算將HSA資金用於退休階段的醫療支出——甚至作為補充退休收入——那麼它就應該像 401(k) 或 IRA 一樣,納入整體退休投資組合進行策略性資產配置。

HSA 的投資策略應與您的支出時間表相符:

距離退休或大額醫療支出還有多年? 此時帳戶資金可承擔更高風險,配置應偏向股票等成長型資產,以最大化長期複利效應。

臨近退休或已有明確醫療支出計劃? 則需逐步降低波動性,將部分資產轉向現金或債券,確保短期支出有穩定來源。

正如傳統退休規劃中的「資金桶」(bucket)策略,HSA也可以採用類似方法:

- 第1桶(1–2年支出):保留在 HSA 的儲蓄或貨幣市場帳戶中,用於涵蓋近期醫療費用;

- 第2桶(3–10年支出):配置中短期債券或債券基金,平衡收益與穩定性;

- 第3桶(10年以上):投資股票指數基金(如 VTI)或多元化權益資產,追求長期增值。

HSA能變成多少財富?

與 401(k) 和IRA一樣,健康儲蓄帳戶(HSA)的年度供款上限由美國國稅局(IRS)設定,並會根據通膨等因素逐年調整。 2025年的供款限額如下:

- 個人高免賠額健康計畫(HDHP)涵蓋:$4,300

- 家庭HDHP涵蓋:$8,550

- 55歲以上追加供款(Catch-up Contribution):額外$1,000/年

需要注意的是,這些是合併供款上限,即您本人與雇主的供款總和不能超過該限額。例如,如果您參加的是個人計劃,而雇主已向您的HSA存入$1,000,那麼您當年最多只能再存入$3,300。

假設您從35歲開始每年以家庭限額全額供款($8,550),並將資金投入年均回報率為7%的投資組合,到65歲加入Medicare時,帳戶餘額將超過$283,000。這筆資金若用於合格醫療支出,可完全免稅提取-相當於一筆隱形的、稅優的醫療退休金。

HSA的缺點在哪?

HSA的三重免稅優勢在帳戶持有人過世後並不自動延續。

若受益人是配偶,帳戶可繼續作為HSA使用,免稅待遇不變。但若受益人是子女或其他非配偶人士,帳戶立即終止,全部餘額需在當年作為普通收入全額繳稅。

換句話說,如果您和配偶一生健康、未動用HSA資金,這筆本可免稅使用的財富,最終可能因繼承規則而「縮水」近三分之一(取決於繼承人的稅率)。