歷史啟示:2026年是否與2022年相似?

AI 播客

2026 年與 2022 年市場面臨相似的地緣政治衝突、能源供應風險及通膨擔憂,聯準會亦面臨貨幣政策抉擇。然而,2026 年衝突對荷姆茲海峽的戰略影響較 2022 年俄烏衝突更廣泛,且通膨背景轉為供應端衝擊為主。AI 漲勢雖由獲利支撐,但市場對其落實存疑。與 2022 年勞動力市場緊俏不同,2026 年就業市場疲軟,消費者信心謹慎,經濟抵禦衝擊能力下降。若盈利增長動搖,2026 年市場面臨更慢速的「泡沫消退」及長期停滯風險。建議分散投資,關注能源、價值及防禦型標的,並密切追蹤政策與油價動態,採取防禦性投資組合配置。

截至今日,S&P 500 指數今年以來仍微幅下跌,與前幾年豐厚的回報形成鮮明對比。事實上,上一次出現熊市是在 2022 年。2022 年的熊市是由一場完美風暴引發的:俄羅斯入侵烏克蘭、供應衝擊加上後疫情時代需求激增導致的創紀錄高通膨、聯準會激進升息,以及在流動性驅動的漲勢後過高的估值。市場雖迅速崩跌,但隨著通膨見頂,2023 年也恢復得相當快。

四年後,相似之處依然存在:地緣政治衝突擾亂能源供應、油價上漲,且在通膨風險籠罩下,部分聯準會官員正討論潛在的升息可能。

然而,這兩個時期的情況究竟有何異同?

相似之處一:軍事衝突與能源供應中斷

這兩個時期都以 2 月開始的重大衝突為特徵,涉及威脅全球能源流動的產油大國。2022 年,俄羅斯(當時是全球第三大生產國,也是第二大出口國,原油出口量約每日 730 萬至 750 萬桶,並出口全球 11% 的成品油)入侵烏克蘭,擾亂了歐洲能源市場。制裁和實體供應中斷導致油價和天然氣價格飆升。

2026 年,美國針對伊朗的行動加劇了波斯灣的緊張局勢。雖然伊朗的直接原油出口規模不及俄羅斯(約每日 200 萬桶,全球排名約第 9 位),但其對荷姆茲海峽的戰略控制權則重要得多。該海峽通常每日處理約 2,000 萬桶原油——約佔全球 20%,其中包括來自沙烏地阿拉伯、伊拉克、科威特和阿聯酋的流量,大部分銷往亞洲。因此,此處的中斷比俄羅斯在 2022 年扮演的角色造成了更廣泛的物流瓶頸。

天然氣和液化天然氣 (LNG) 的動態也頗為相似但有所不同:俄羅斯在 2021 年是頂尖的 LNG 出口國(約佔全球貿易的 8%);伊朗本身出口的 LNG 很少,但卡達和阿聯酋合計佔全球供應量的 20% 至 25%,且高度依賴荷姆茲海峽的運輸。

特徵 | 俄羅斯 (2021) | 伊朗 (2025) |

直接出口 | 約 730 萬桶/日(全球排名:第 2/3 位) | 約 200 萬桶/日(全球排名:約第 9 位) |

次要影響 | 極小(經由烏克蘭的運輸穩定) | 巨大(控制每日 2,000 萬桶的運輸量) |

主要客戶 | 歐盟 (50%+) 與中國 | 中國 (90%+)、印度、阿聯酋 |

然而,細微的差別在於 2022 年的烏克蘭衝突是一場在俄羅斯國內擁有廣泛支持的大規模地面戰爭。2026 年的伊朗局勢(到目前為止)涉及的直接對抗較為有限。由於美國國內對該行動的支持度較低,且川普政府面臨政治限制,這與俄羅斯的情況不同,局面可能會維持現狀。然而,長期關閉或對設施(如哈爾克島)的攻擊可能會使油價更長時間維持在高位,布蘭特原油此前已大幅飆升(有報導指出在衝突初期已趨向或突破每桶 100 至 120 美元,對 2026 年的預測也已大幅上修)。

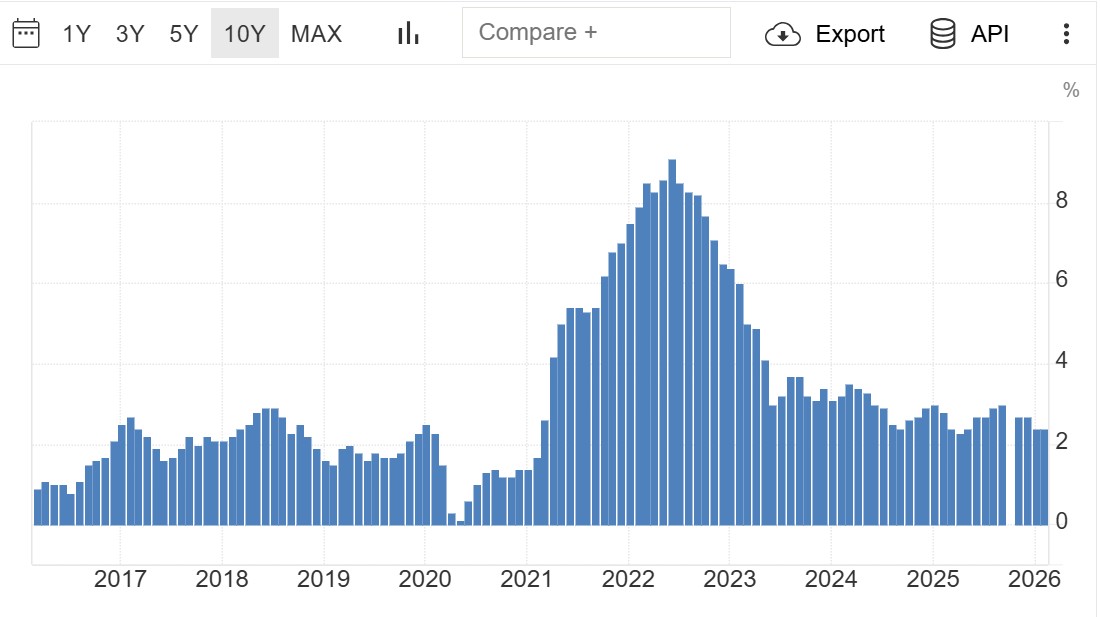

相似點二:通脹風險與貨幣政策應對

2022 年的特徵在於通膨見頂(由供應中斷和大規模財政刺激與需求共同驅動),達到了近幾十年來未見的水準,迫使聯準會激進升息並重挫估值。石油衝擊則放大了這一循環。

資料來源:美國勞工統計局

2026 年,截至 2 月的整體通膨年增率溫和維持在 2.4%,遠低於 2022 年的高峰。然而,伊朗衝突導致的油價飆升尚未完全反映在 CPI/PCE 數據中。部分聯準會官員已開始討論潛在的升息——這與 2025 年普遍的鴿派立場相比是顯著轉變——而央行 2026 年 3 月的會議紀錄顯示出分歧:許多人仍預期降息,但能源帶來的通膨上行風險可能改變路徑。市場定價反映 2026 年降息空間有限,在某些情境下,若通膨重新加速,甚至可能考慮升息。

2022 年的通膨是由供應與需求雙重驅動,結合了能源危機造成的供應衝擊,以及疫情時期過度刺激帶來的報復性需求。2026 年則是以供應端的石油衝擊為主,且背景是需求已在放緩。衝突前的通膨雖然受控,但持續高昂的能源成本可能推升 2026 年的平均值(部分預測目前認為有向 4% 以上攀升的風險)。聯準會的反應機制將是關鍵:升息可能加劇經濟放緩,而猶豫不決則可能面臨通膨根深蒂固的風險。

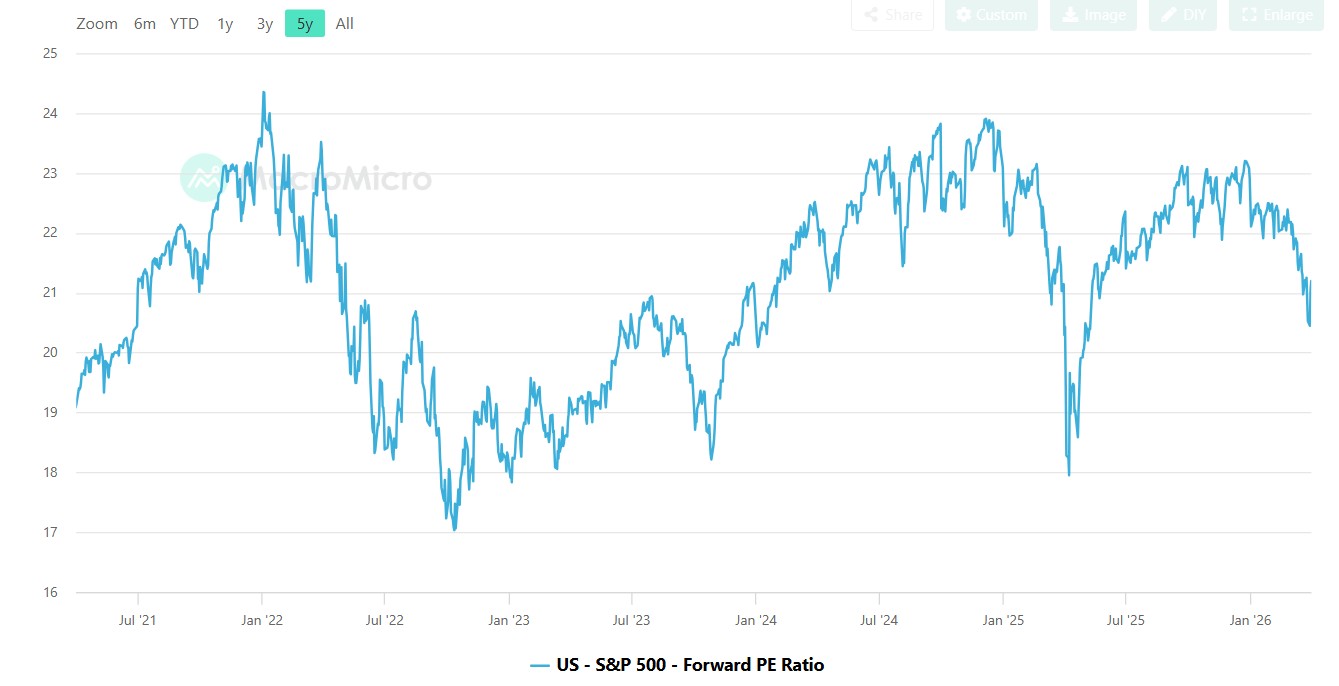

相似之處 3:先前由流動性驅動並有利於科技股的漲勢

在這兩種情況下,其前兆都包括由流動性和科技熱潮所推動的強勁漲勢:

- 2020–2021 年新冠疫情後漲勢:零利率、約 5 兆美元的財政刺激措施、散戶投資者湧入。當時出現了大規模的估值擴張,特別是軟體/SaaS 類股(例如隨著遠距工作興起的 Zoom)。在 2022 年下跌之前,標普 500 指數的預估本益比超過了 24 倍。

- 2023–2025 年 AI 漲勢:由 Mag7 的資本支出、私募股權以及對 AI 基礎設施/生產力的預期所驅動。漲幅主要集中在硬體設備(NVDA、AVGO、AMD),而非純粹的軟體估值擴張。獲利增長所扮演的角色比 2020–2021 年更為重要。截至 2026 年初,標普 500 指數的預估本益比約為 21–23 倍(取決於具體衡量標準),Mag7 成份股通常處於 20–30 倍範圍內(例如近期數據顯示 META 約 20 倍、NVDA 約 20–26 倍、MSFT 約 22 倍)。

兩者之間的主要差異在於,疫情後的漲勢很大程度上是由估值驅動的;而 AI 漲勢則更多是由獲利所支撐——儘管市場對過度投資和獲利能力的落實仍存疑慮。

資料來源:MacroMicro

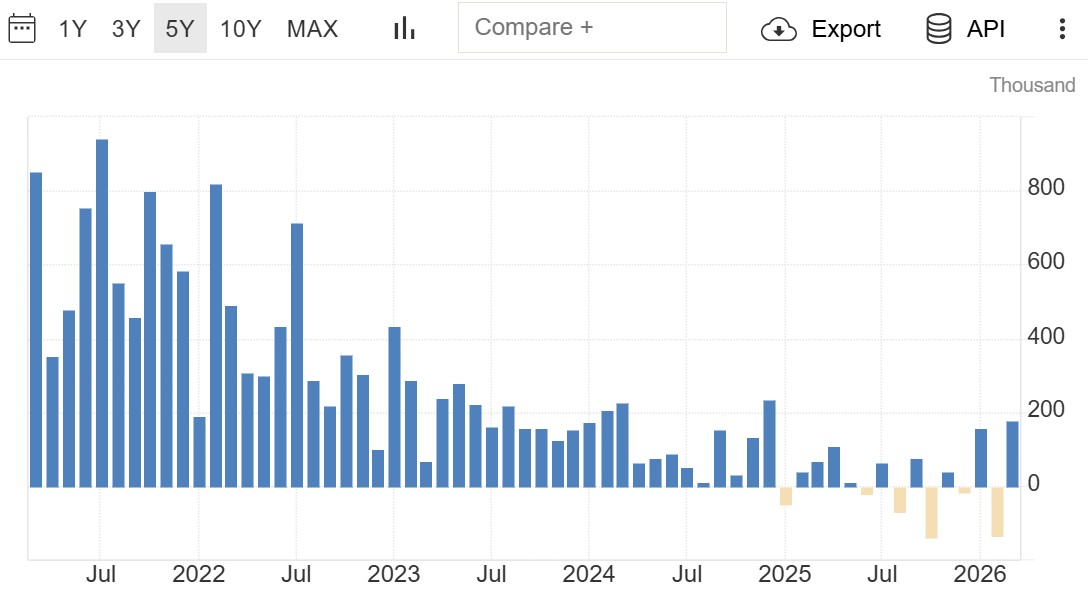

巨大分歧:就業市場與消費者信心

這是最鮮明的對比。在 2021-2022 年,勞動力市場極度吃緊:失業率約 3.5-3.7%,每月新增就業人數通常達 50 萬以上,薪資年增率大於 5%。雇主激烈競爭人才;而坐擁儲蓄與刺激補助金的消費者,在解封後掀起了消費熱潮。

到了 2025-2026 年,情況已完全反轉。截至 2026 年 3 月,失業率為 4.3%(較之前的 4.4% 略有下降,部分原因在於勞動力退出職場)。招聘活動維持疲軟(近期每月約 12.5 萬至 17.8 萬人),勞工對 AI 取代風險的擔憂更甚於薪資議價能力。薪資成長已趨於溫和。消費者信心反映出謹慎態度:支出呈現「K 型」走勢(富裕家庭維持需求;其他家庭則因工作不穩定及成本上升而縮減支出)。

這種較疲軟的勞動力背景限制了需求拉動型通膨,但也降低了經濟抵禦衝擊的韌性。若能源價格長期飆升,在缺乏 2022 年時期勞動力市場吃緊與刺激政策作為緩衝的情況下,可能會進一步侵蝕購買力。

來源:美國勞工統計局

2026年整體對比與風險

相似之處帶來了短期波動風險:能源衝擊、通膨重新定價以及聯準會潛在的緊縮傾向可能會對估值倍數造成壓力,尤其是如果油價持續處於高位。流動性動態(儘管來源不同)再次有利於科技股的集中配置。而兩者的差異則顯示,如果熊市真的發展,將呈現出截然不同的特徵:

- 2022 年是在基本面健康的經濟環境下出現的劇烈估值壓縮——隨著通膨見頂與經濟恢復增長,市場在迅速崩跌後隨即迎來快速反彈。

- 2026 年面臨更多結構性問題:高度依賴 AI 獲利動能(若資本支出放緩或投資報酬率不如預期,則顯得脆弱)、勞動市場趨軟、消費者趨於謹慎,以及在高能源成本背景下經濟成長放緩的可能性。估值雖不像 2022 年的高點那樣極端,但在關鍵成長領域依然偏高。

如果獲利增長(2023-2025 年的主要驅動力)動搖——例如 NVDA 或更廣泛的 Mag7 在 AI 變現方面不如預期——即便遠期本益比處於看似「具吸引力」的 20-25 倍,價格仍可能進一步下跌。「泡沫消退」的情境(獲利逐漸放緩且估值倍數壓縮)似乎比 2022 年的突然破裂更為合理。由於缺乏 2022 年後通膨見頂和政策寬鬆的順風支持,復甦可能更慢。美國更廣泛的經濟脆弱性(債務水準、AI 炒作之外的生產力疑慮、地緣政治碎片化)降低了迅速反彈的可能性。

投資啟示與應對策略

- 風險管理:預期能源、通膨敏感資產及成長股的波動性將加劇。建議在 Mag7 集中度之外進行分散投資;密切監控季度財報,關注 AI 資本支出的持續性與利潤率趨勢。

- 投資機會:能源板塊可作為應對油價衝擊的避險工具;若增長放緩,可關注價值股或防禦型標的;選擇具有實績證明盈餘能力的 AI 基礎設施標的。若美國增長落後,國際市場曝險可能受益。

- 政策觀察:密切追蹤 Fed 的溝通內容——任何轉向升息的舉動都可能加速下行壓力,而對增長的擔憂則可能引發降息。油價走勢(荷姆茲海峽重啟、替代路線)將是影響通膨和市場情緒的關鍵。

- 情境規劃:基準情境——若衝突迅速降溫,經濟將出現溫和放緩且通膨受控。熊市情境——長期的能源中斷、財報失利以及類滯脹壓力,導致市場陷入長期停滯。牛市情境——問題迅速解決,AI 生產力得到驗證,並實現經濟軟著陸。

投資組合配置:鑑於估值因素應採取防禦性配置,同時保留對 AI 等長期主題的曝險,但需更看重盈餘韌性的證據,而非單純的題材動能。歷史雖然驚人地相似,但 2026 年供應衝擊與潛在脆弱性的獨特組合,提醒投資者應保持謹慎,切勿掉以輕心。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。