溫和 CPI 和估值下修有望為聖誕升浪奠定基礎

AI 播客

近期市場受消費者物價指數低於預期及聯準會語氣轉為建設性而呈現看漲。聯準會降息25個基點,並預示2025年將進一步放鬆,顯示低利率體制正發揮作用,支持年底的風險偏好。同時,通膨預測下調與GDP成長預期上調,預示宏觀前景樂觀。估值方面,儘管AI相關估值過高,但盈利彈性與拋售壓力減輕帶動科技股反彈,S&P 500公司盈利預期增長,並有資金輪動至AI運算、儲存與應用層。投資者焦慮情緒消退,恐懼與貪婪指數回升。儘管週五的四巫日可能增加短期波動,但政策放鬆、AI支出擴大及創新投資想像力,預示S&P 500指數有機會測試7,000點。然而,關稅、政策不確定性及AI熱潮波動,預計2026年市場將呈現波動性漲勢。

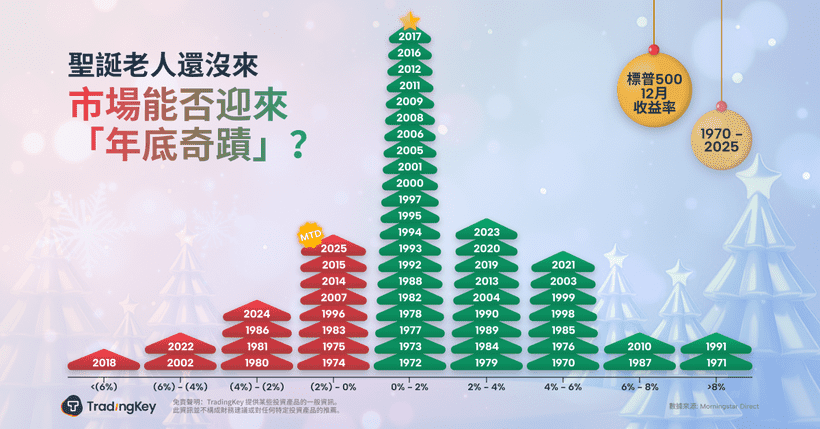

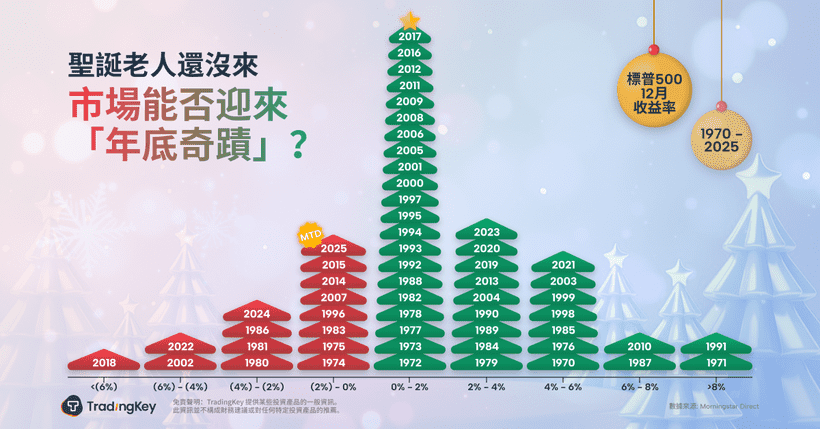

TradingKey - 本季度沒有多少市場術語比所謂的「聖誕行情」更受關注。它被定義為日曆年最後五個交易日加上新年頭兩個交易日的期間,是歷史上以股票回報有利而聞名的季節性時期。

然而,儘管12月已過半,市場仍呈現非線性。趨勢信念缺失,投資者對於今年是否會出現聖誕行情意見分歧。

不過,在昨日消費者物價指數 (CPI) 讀數低於預期,以及聯準會 (Fed) 政策路徑更加明確之後,年終佈局可能正在轉向看漲。

宏觀佈局現已支持季節性推動

聯準會的語氣已普遍轉向建設性。

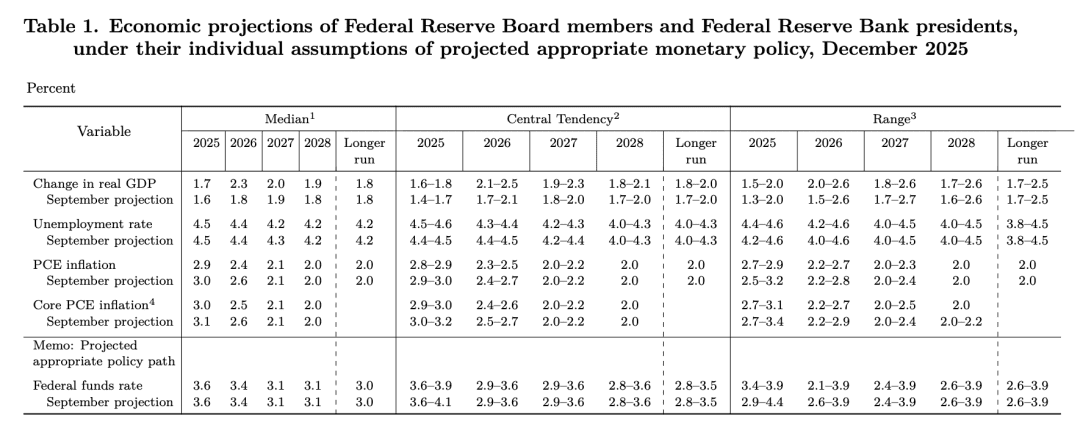

在12月聯邦公開市場委員會 (FOMC) 會議上,聯準會降息25個基點,這是今年第三次降息,也是2025年累計放鬆75個基點。更新的點陣圖顯示2026年政策利率中位數為3.4%,此次官方措辭強調了未來降息的「幅度和時機」。

市場對於降息的速度仍有分歧,但對於方向則無異議。越來越多的共識認為,低利率體制現在正在發揮作用。這支持了今年最後幾週的風險偏好背景。

聯準會還下調了2026-2028年的通膨預測,並上調了GDP成長預期,預示著對宏觀前景的樂觀態度。儘管每月400億美元的短期國債購買等流動性注入並非全面量化寬鬆 (QE),但它們有助於穩定曲線結構並促進更平穩的風險動態。

在其最新聲明中,聯準會公開承認失業率溫和上升,但仍強調「經濟活動正以溫和的速度擴張」。隨著較低的利率、溫和的債券購買,以及「通膨降溫下的軟著陸」論述,市場清楚地解讀了這一訊息:一條在不重新推高物價壓力的情況下支持經濟成長的道路正在進行中。

週四,核心消費者物價指數 (CPI) 年增率僅為2.6%,為2021年初以來最慢的讀數,遠低於共識預期。儘管一些人對本次報告中缺少基期比較有所爭議,但其訊息保持不變:低於3%的通膨為聯準會進一步降息打開了大門。

Interactive Brokers 高級經濟學家 José Torres 指出:「無論核心通膨是回到2%區間還是停留在3%區間,都將在心理上至關重要。」回到2%的水準將大幅提振風險偏好,並可能為美國股市的真正聖誕行情打開大門。

估值重置已在進行中

人工智慧 (AI) 相關的估值過高對一些人來說仍是個問題。但經過數週的戰術性去風險後,盈利彈性和拋售壓力的減輕已幫助科技股顯著反彈。

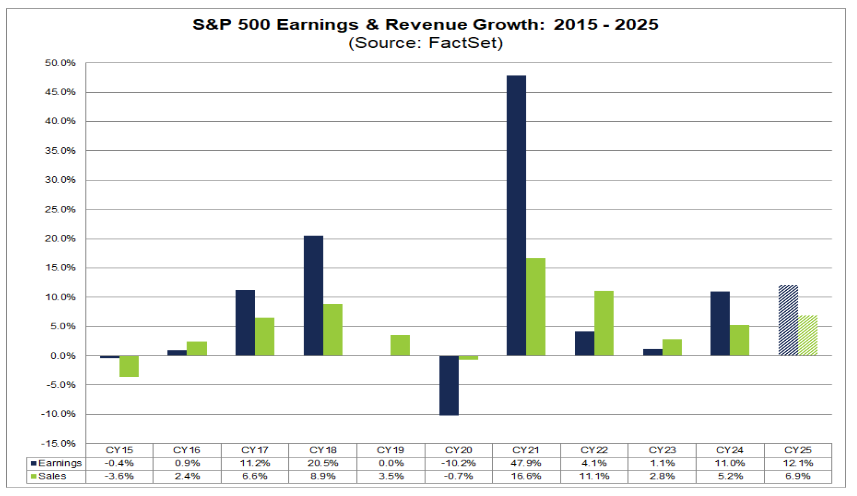

隨著第三季度財報季接近尾聲,FactSet 數據顯示,大多數標普500指數公司都獲得了正向修正。共識預期現在認為標普盈利將在2025財年成長12.1%,標誌著連續第二年實現兩位數的利潤增長。

其中,分析師預計「七巨頭」將在2025年實現22%的盈利增長。該指數的其餘部分——其他493家公司——預計仍將實現9%的穩健增長。

不過,「利多出盡」的反應依然普遍。那些在強勁報告公佈前上漲的股票,即使基本面表現超出預期,也常會急劇下跌。這傳達的訊息是:這個市場並非看跌AI,而只是在修正不切實際的估值。

近期的大部分下跌是重新定價機制,將股票推回到更合理的區間。

人工智慧仍是主導的投資主題,但領導地位正在輪動。資金已從早期週期的公司,例如NVIDIA和Google輪出,現在正在輪動到AI運算、儲存和應用層。

隨著短期拋售壓力消退,資金流動開始轉向。對沖基金已連續七週淨買入美國股票,新增對科技和高貝塔係數板塊的曝險。隨著強制賣方離場,反彈加重新校準的交易有更大的發揮空間。

同時,人工智慧的敘事仍在擴大。OpenAI 剛剛發布 ChatGPT-5.2 以與 Google 的 Gemini 3 競爭。SpaceX 計劃於2026年以1.5兆美元估值上市,這重新點燃了航太交易,並蔓延到人工智慧與衛星的交叉主題。

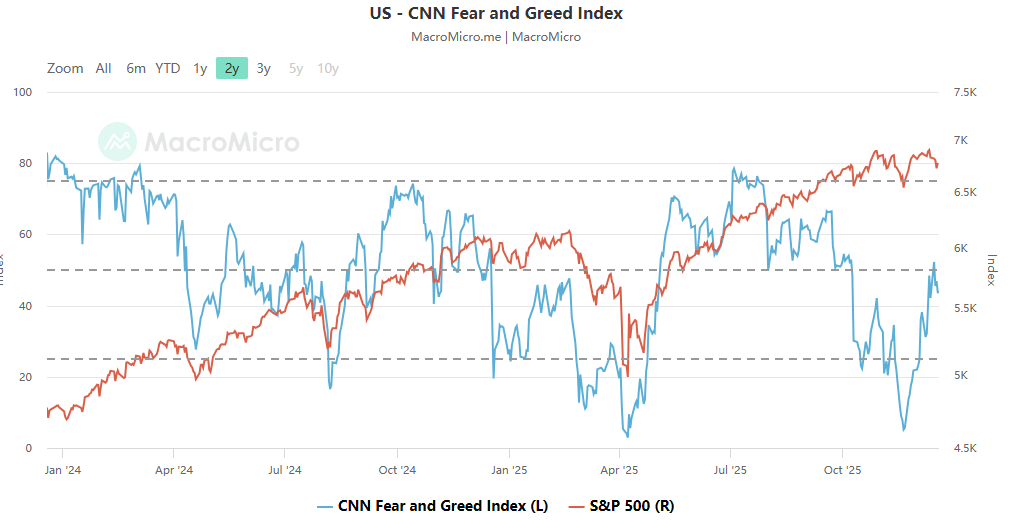

投資者焦慮——曾因AI回檔和聯準會的不確定性而定義——正在明顯消退。

12月初,受政策和財報相關擔憂的影響,恐懼與貪婪指數跌入「恐懼區間」,讀數在30多點的低位。到12月中旬,它已反彈至47-51的範圍,接近「中性至貪婪」的區域。

這仍然不代表狂喜,但它證實了這一點:系統性恐慌可能會過去。

週五的四巫日可能增加雜音

一個近期的小插曲是:本週五是今年最後一個四巫日。

隨著期權和期貨等主要衍生性金融商品到期,機構帳簿將不得不重新平衡、對沖和展期。這通常會引發與基本面無關的劇烈波動,並可能扭曲到期日周圍的資金流動。

本週的四巫日恰好在聖誕行情窗口之前到來,可能會在短期內蒙蔽市場情緒。

更廣泛的視角

短期來看,AI「泡沫恐懼」主要代表的是估值調整,而非信念崩潰。

政策正在放鬆。AI基礎設施支出持續擴大。而投資想像力——透過像太空運算這樣的創新企業——仍然沒有上限。

這不是過度擴張;這是重新校準。

如果動能保持不變且宏觀數據配合,標普500指數在年底前仍有機會測試7,000點水準。

除此之外,年終行情往往具有重要影響力。市場常會利用12月的基調來推斷1月的倉位。即使標普指數表現強勁收尾,投資者也明白前方的道路可能充滿波動。關稅仍然是通膨壓力的來源。川普政策的不確定性增加了雜音。AI的熱潮將會潮起潮落。進入2026年,更廣泛的訊息可能是波動的漲勢。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。