谷歌團隊本輪擊敗 OpenAI 團隊——這對你的投資組合意味著什麼

AI 播客

AI市場資金流向出現分歧,投資者將部位轉移至Google陣營,特別是與其TPU晶片開發合作的博通。Alphabet自家TPU的訓練能力對NVIDIA的GPU主導地位構成挑戰。市場重新評估Google垂直整合的AI基礎設施,認為其更具擴展性和獨立性。OpenAI面臨競爭壓力,正聚焦優化ChatGPT,但其貨幣化尚不自足,且面臨與甲骨文、NVIDIA的資本結構風險。NVIDIA的CUDA生態系統仍具優勢,但超大規模雲服務商有動力拆除「CUDA壁壘」。軟銀因深度綁定OpenAI而股價大跌。GPU與TPU並非互斥,預計AI工作負載將運行於混合系統,GPU用於訓練,TPU/ASIC用於推論。

過去一個月,AI相關市場資金流向呈現分歧。Google推出Gemini 3後,Alphabet股價強勁反彈,但與OpenAI生態系相關的企業卻面臨壓力。投資人正將其曝險部位轉移至與Google結盟的公司,尤其是博通 (AVGO)。

博通與Google共同開發其Tensor處理單元 (TPU),這種客製化AI晶片為Gemini 3的訓練和推論提供了強大運算能力。Alphabet能夠繞過NVIDIA的GPU瓶頸,並在自家TPU堆疊上完整訓練Gemini 3,這對NVIDIA在基礎模型領域的主導地位構成了重大挑戰。

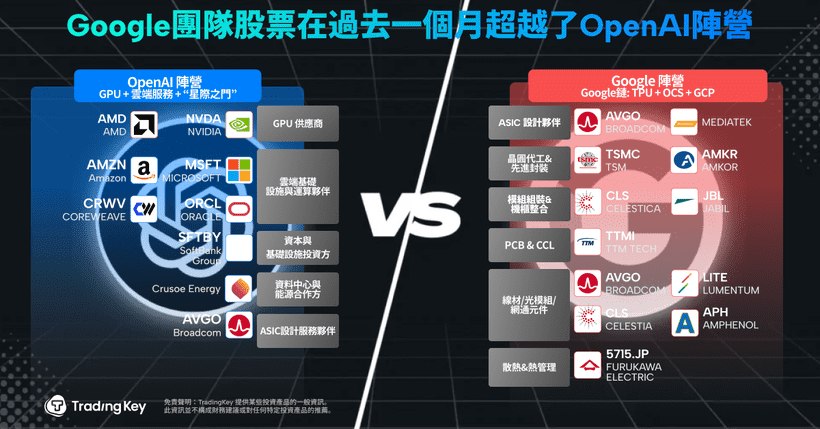

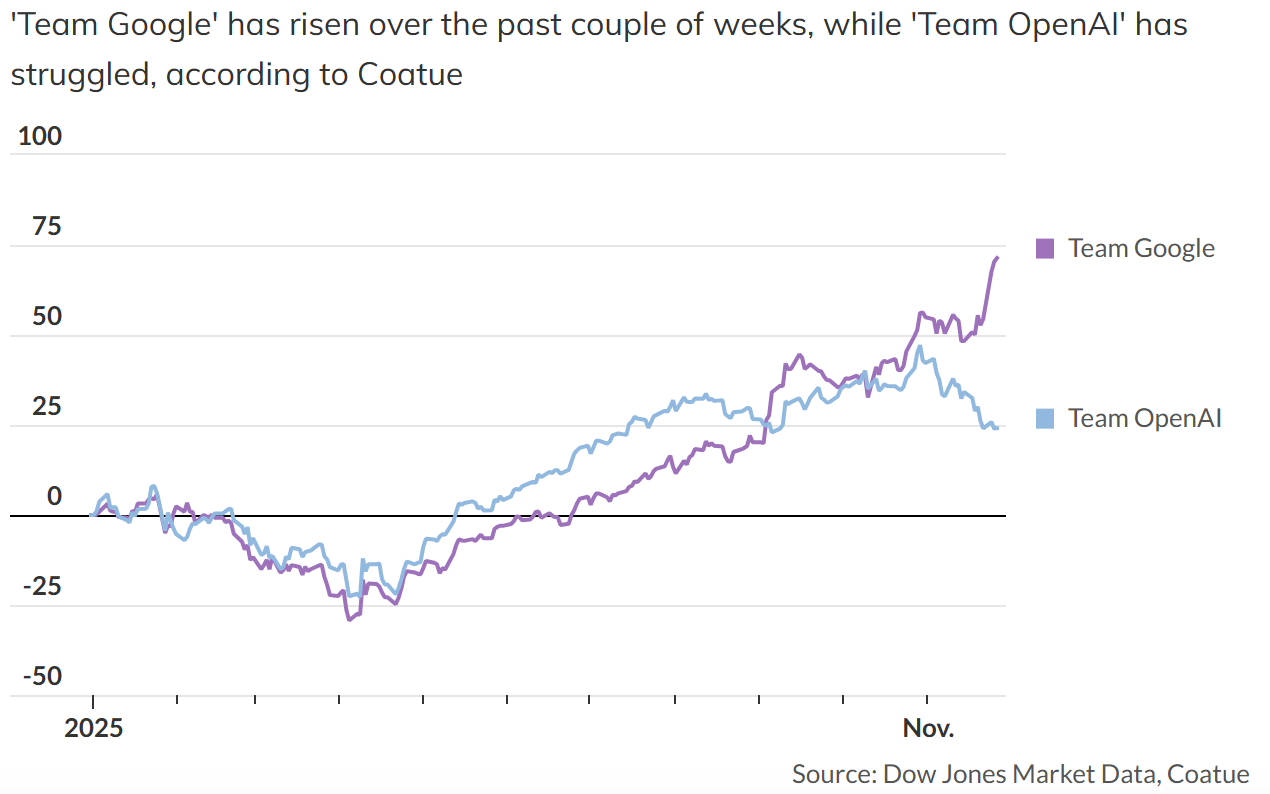

據報導,對沖基金Coatue Management為追蹤這一轉變,建立了兩個可比較的投資組合。其中一個代表「Google團隊」,成員包括Alphabet (GOOGL)、博通、Celestica (CLS)、Lumentum Holdings (LITE) 和TTM Technologies (TTMI)。另一個則代表「OpenAI團隊」,成員包含NVIDIA、微軟 (MSFT)、軟銀集團 (SFTBY)、甲骨文 (ORCL)、AMD (AMD) 和CoreWeave (CRWV)。

自10月下旬以來,這兩個團隊的報酬率明顯分歧。「Google團隊」的表現顯著超越大盤,而「OpenAI團隊」則相對落後。

高盛也指出,資金正加速轉向「Google鏈」的敘事——即專注於Alphabet自建的AI堆疊——並遠離曾經以微軟和甲骨文等公司為代表的OpenAI相關交易。

這種轉變背後,是一項簡單的重新調整:市場重新押注Google的垂直整合基礎設施——從其TPU硬體到雲端部署——將更具擴展性、獨立性,並在長期而言能帶來更高利潤。

OpenAI回歸核心業務

面對日益增長的競爭壓力,OpenAI正在重新聚焦。

執行長Sam Altman週一發布了一份公司內部備忘錄,寫道:「我們正處於ChatGPT的關鍵時期。」他要求各團隊優先執行核心產品,特別是優化ChatGPT的速度、穩定性和個人化功能。

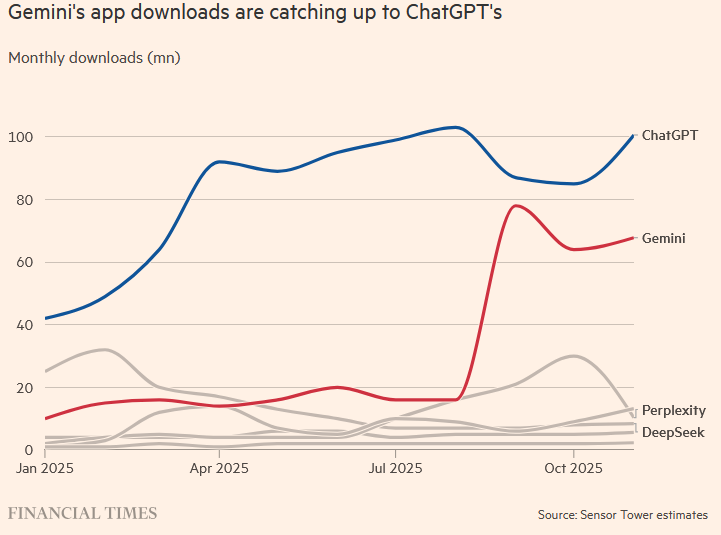

根據《金融時報》報導,Gemini 3的下載量正迅速追趕ChatGPT。產業基準也顯示,Gemini 3在一系列評估任務中表現優於GPT-5。

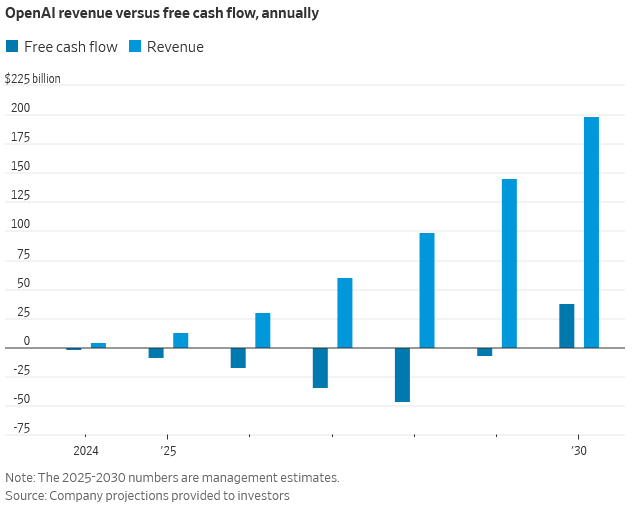

與Alphabet不同,OpenAI依賴外部資金。其貨幣化引擎尚未實現自給自足。內部發展藍圖顯示,OpenAI需要將營收擴大到約2000億美元才能實現獲利。儘管用戶增長令人印象深刻——高峰期每週活躍用戶達8億——但在平衡AI安全與用戶體驗的同時,要維持這一增長軌跡已證明是困難的。

對GPT-5的反彈聲浪頗具啟示性:它因聽起來冷淡且在基本邏輯上表現不佳而受到批評,這凸顯了商業部署中的真實限制。Gemini的到來只讓這種比較更加鮮明。與此同時,Anthropic在企業領域快速崛起,進一步加劇了壓力。

此外,本輪週期中備受審視的資本結構之一,就是OpenAI、甲骨文和NVIDIA形成的「循環」。

Stargate計畫是一項5000億美元的超大規模運算倡議,旨在建立高達10GW的AI資料中心。NVIDIA既是CoreWeave和OpenAI的主要供應商,也是其股東。

其含義很清楚:同樣的資本堆疊正在資助、建設並押注單一成果。分析師將這種設置描述為「針對單一AI成果的兆元級超級豪賭」。其規模超越了正常的資訊科技資本支出週期一個數量級。

據觀察家指出,問題在於:一旦現金流現實與預期出現分歧,乘數效應可能會反向運作。交叉持股和循環貨幣化結構會放大風險,但並非總能保證回報。

市場重估GPU論述,NVIDIA掌控力受考驗

在OpenAI集群中,NVIDIA (NVDA) 面臨的風險最大。

儘管財報表現強勁,其股價仍在壓力下掙扎。Gemini 3完全在TPU系統上訓練的發布,促使市場集體重新評估NVIDIA的護城河。Alphabet的ASIC架構雖然不如GPU設計通用,但在推論、成本和能源效率方面卻能提供更強大的表現。

更關鍵的是,Google控制著完整的堆疊:它開發晶片 (TPU)、運行基礎設施 (資料中心和OCS網路)、擁有作業系統和訓練工具,並經營雲端租戶層 (Gemini + Google Cloud)。這種整合賦予Google架構控制權和成本獨立性。這不僅是技術實力的展示,更是資本結構上的勝利。

NVIDIA的基本面並未惡化。然而,邊際資金流向的轉變反映了投資人的重新校準。AI基礎設施的故事不再是單純的GPU交易,它正轉變為一場多架構的競爭:GPU和TPU並存。Alphabet,曾被視為AI基礎設施的二線參與者,現在正被市場視為系統級的競爭者。

儘管如此,一項競爭護城河依然穩固:CUDA。

NVIDIA的平行運算生態系常被描述為AI開發的「作業系統」。正如Windows定義了PC時代的用戶體驗,Linux啟動了網頁伺服器,CUDA將硬體、API和可互操作的開發工具整合在一起,使得規模化機器學習工作負載能夠開箱即用。它仍然是實驗室、企業和開發者社群之間的核心連結。

然而,科技分析師Ben Thompson提出警示。他指出,過去Google和微軟等超大規模雲服務商打破英特爾在資料中心的主導地位,是因為他們認為將基礎設施移植到多種CPU類型是「值得」的。

他警告說:同樣的情況可能也會發生在NVIDIA身上。由於AI工作負載目前集中在少數幾家雲端服務供應商,這些供應商有充分的理由——以及所有的資源基礎——來拆除Thompson所稱的「CUDA壁壘」。

軟銀:與OpenAI命運深度捆綁

近期重新評估的另一位受害者:軟銀集團。

由於與OpenAI的股權結構深度掛鉤,它首當其衝承受了市場波動。自10月下旬以來,其股價已下跌約40%。原因何在?過度曝險。

軟銀將在12月向OpenAI支付225億美元,這是其更廣泛的320億美元承諾的一部分。這項估值提升曾在夏末推動其股價上漲。

現在,市場動能已然轉向。如果OpenAI估值達到5000億美元,軟銀的持股部位將佔其淨資產價值的20%以上。在牛市中,這是一種提振。但當信心動搖時,這種曝險是雙面刃。

投資洞察:非零和未來中的GPU與TPU

值得注意的是:GPU和TPU並非相互排斥。

從長遠來看,AI工作負載很可能會在混合系統上運行。GPU對於模型開發、預訓練、原型設計和多用途研究仍然至關重要。TPU則擅長於推論規模部署,以更好的功耗和延遲特性,為搜尋、廣告和大量模型呼叫提供動力。

短期內,資金可能繼續從NVIDIA略微轉向Google。這反映了TPU商業化和Google硬體供應商的重新定價。它也反映了風險偏好的轉變——從擴大規模的押注轉向更具成本效益的押注。

然而,從更廣泛的角度來看,運算需求並未放緩——而是激增。

GPU (用於訓練) 和TPU/ASIC (用於推論) 之間的功能性劃分,可能是最有可能的結果。模型建構者並非選邊站隊,他們正在優化其運算足跡。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。