辉达-甲骨文-OpenAI 聯手:AI 產業加速器,還是泡沫回音?

TradingKey - 本週初,NVIDIA(輝達)宣布與 OpenAI 達成合作意向,雙方計畫於全球部署至少 10 GW 級別的算力系統——依據黃仁勳先前說法,這相當於 400 到 500 萬顆 GPU 的規模。首波部署規模為 1 GW,預計於 2026 年下半年上線,基礎平台為 NVIDIA 新一代架構 Vera Rubin。根據合作架構,NVIDIA 將依據每 GW 的落地節奏,分階段向 OpenAI 投資,總金額最高達 1,000 億美元。

該消息公布當天,輝達股價一度勁揚超過 8%,成為近期股價走勢偏軟下的重要反彈動能。

此次合作恰逢整體 AI 基礎建設投資熱潮不斷升溫。此前,OpenAI 已對外公布與甲骨文(Oracle)合作案,將於美國啟動擴增規模達 4.5 GW 的 Stargate 超大數據中心專案;另外據媒體報導,雙方可能簽署長達五年、總價值約 3,000 億美元的運算資源採購合約(自 2027 年起生效)。而此次 OpenAI 又啟動與另一晶片龍頭 NVIDIA 的合作,不禁讓市場再次反思:此舉究竟是推動 AI 再次進入高增長週期的重要催化劑,還是泡沫破裂前的倒影?

OpenAI 面臨的核心瓶頸:算力不足

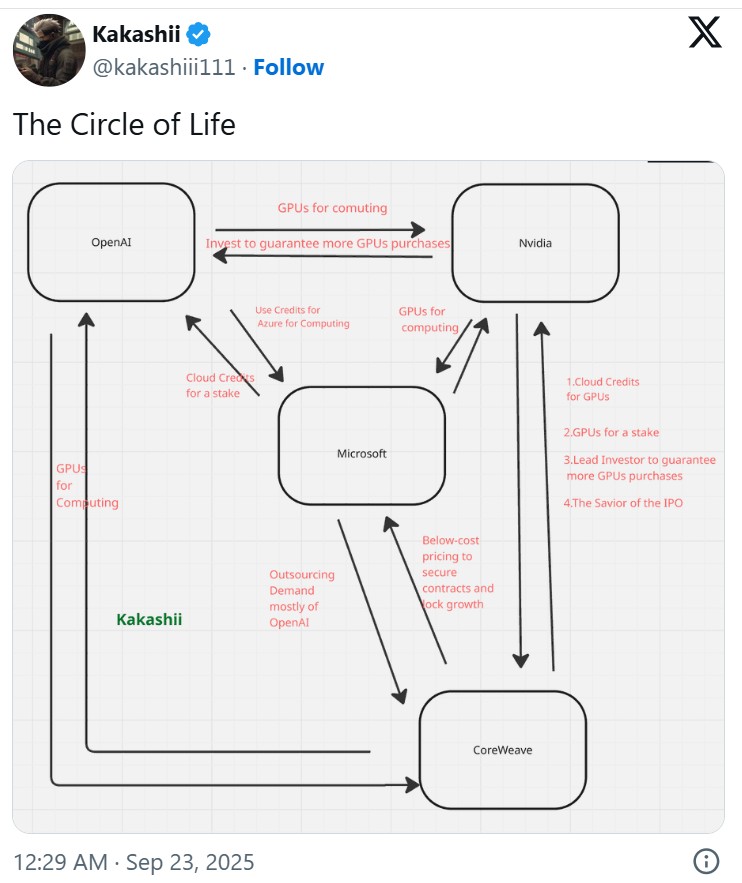

OpenAI 的主要營運挑戰,在於長期處於計算資源匱乏的處境,導致其產品更新與新一代模型訓練進度受限。過去數年,OpenAI 高度依賴微軟(Microsoft)提供其獨家雲端算力;然而,近期由於無法滿足其擴充需求,微軟不僅放寬獨占條件,也協助其尋找其他合作夥伴補足缺口。

針對與 NVIDIA 的合作,OpenAI 官方說法為“補充”現有微軟、Oracle、軟銀、Stargate 等合作網路。實際運作上,微軟與 Oracle 提供雲端基礎設施,包括資料中心建設、網路連線、配電規劃、機櫃空間與日常運維等服務;而 NVIDIA 則提供高性能 GPU、NVLink 架構與 Vera Rubin 平台等運算核心資源。此為產業鏈上中下游分工共組的策略聯盟,目標為建構高度模組化、可彈性擴張的人工智慧基礎設施。

更值得注意的是,這也顯現出 AI 投資市場中日益明顯的「資本迴圈」現象:NVIDIA 對 OpenAI 提供投資金額,OpenAI 將資金用於向 Oracle 採購雲端服務,Oracle 隨後再將資金用於向 NVIDIA 採購 GPU,最終資金可能再度回流至 NVIDIA,自成閉環。儘管運作邏輯受到市場關注,甚至引發“自我交易”疑慮,但就商業協同觀點而言,OpenAI 鞏固未來硬體資源;Oracle 擴大其在 AI 基建領域的市佔;而 NVIDIA 則把握戰略客戶,全面建構其硬體主導力,三方各有所獲。

Broadcom:競爭者還是備胎角色?

除了上述三大企業外,博通(Broadcom)也逐漸浮上檯面,引起市場熱議。

不久前,Broadcom 宣布與神秘客戶達成 AI 定製晶片長約,市場普遍認為該客戶為 OpenAI。此舉被解讀為 OpenAI 尋求降低對 NVIDIA 晶片高度依賴、發展自家 ASIC 平台的戰略方向。然而,此新聞發布後不久,OpenAI 又高調宣布與 NVIDIA 建構巨額合作,令人產生分歧解讀。

就技術層面來看,兩項合作並無衝突。Broadcom 提供的是基於長期需求的定製化晶片、網路晶片與互聯解決方案,更多優勢在於不同場景下的成本優化;而 NVIDIA 提供的是可大規模部署、軟硬體高度融合、並具備完整 CUDA 生態的高性能 GPU 系統。尤其 Rubin 平台預計自 2026 年下半年起能大幅量產,且配備 NVIDIA 專屬互聯架構(如 NVLink 5),在大模型所需的併行計算、集群溝通與深度學習框架整合方面,明顯具備現成優勢。

總結來看:OpenAI 與 NVIDIA、Broadcom 的合作不僅是對高性能算力的補強,也對算力異構與多供應來源策略展現日益成熟的佈局思維。

資本循環與潛在風險

看似光鮮亮麗的合作計畫背後,也有不少投資人對潛在風險保持高度警覺。

OpenAI 作為估值突破千億美元的 AI 獨角獸,其財務表現至今仍遠遜於市場預期。據外媒推算,其 2025 年預估虧損超過 50 億美元,年度收入僅約 100 億美元,與其每年高達 600 億美元的基建支出相比,明顯出現結構性落差。此外,OpenAI 亦面臨 Google、Anthropic、Meta、Mistral 等多家競爭對手火力競逐,技術與資源方面壓力倍增。

甲骨文方面,其資本支出已連續多季超越現金流,負債結構備受關注。Oracle 的總負債股本比高達 427%,相比之下,微軟僅為 32.7%。為了突圍 AI 雲服務市場,Oracle 借助債務工具強推雲端產能擴張,但涵蓋的財務風險亦日益明顯。

這種企業間高度關聯、資本互投、回購自有產品的「閉環資本循環」邏輯,讓人聯想起 2000 年網路泡沫時期電信設備商(如 Cisco 與 Lucent)對客戶提供貸款,反過來由客戶購買自家硬體,進而人工拉升業績成長。歷史證明,當資本失去獨立性、缺乏風險隔離時,行情反轉往往伴隨市場估值崩塌。

Seaport Global Securities 分析師 Jay Goldberg 更形容此種模式為“讓父母幫你擔保買第一套房貸”:认为关联方相互支持但缺乏独立风险隔离,泡沫破裂风险很大

“行情好的时候,这会让情况锦上添花——业务增长更快,业绩数据飙升得更猛,” 他说,“但当周期转向时 (周期必然会转向),这会让下行风险变得更糟。”

頭部估值偏高,誰是性價比受益股?

當前市場對 AI 趨勢仍抱持高度樂觀情緒,但不少投資機構已開始關注估值合理性的問題。截至目前,NVIDIA TTM 本益比為 50.62 倍,Oracle 與 Broadcom 分別高達 67.44 與 86.18 倍,明顯高於科技產業整體平均。

因此,若希望參與本波 AI 基建升級行情,又不願承擔超高估值風險,以下產業鏈細分受益公司值得關注:

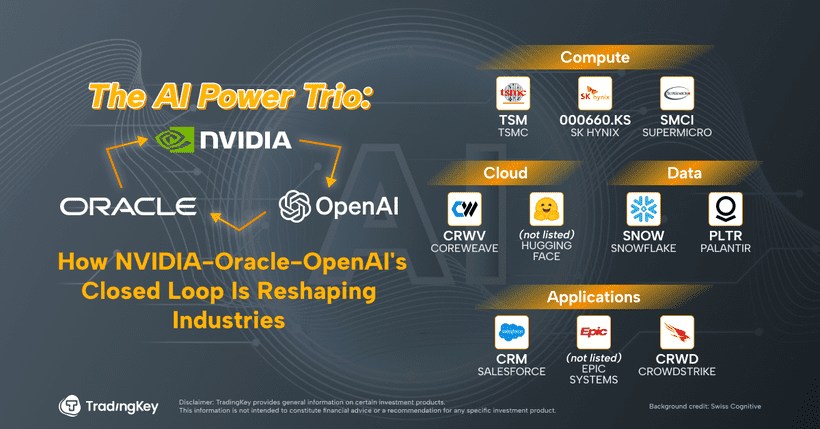

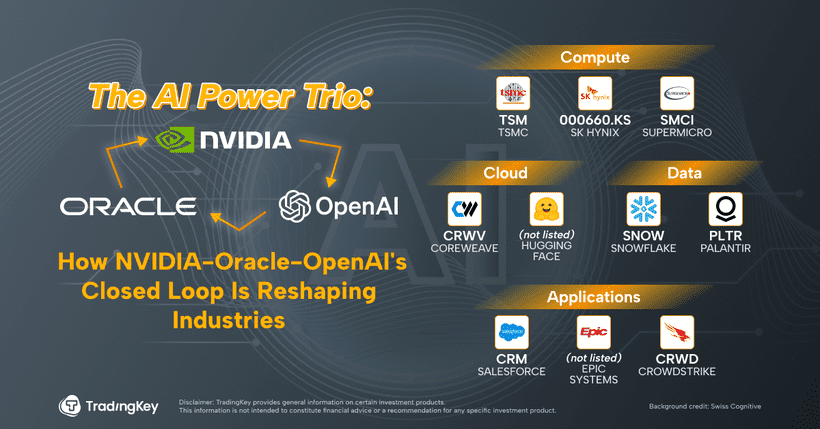

算力層:

- 台積電(TSMC):為 NVIDIA Blackwell / B100 晶片獨家代工廠,AI 晶片熱潮將同步推升先進製程需求;

- SK 海力士(000660.KQ):為輝達主要高頻寬記憶體(HBM3e)供應商,是大型伺服器集群的必要元件;

- Supermicro(SMCI):取得 NVIDIA 多項伺服器認證,支援 Oracle 雲端資料中心基礎硬體部署。

雲服務層:

- CoreWeave(未上市):由 NVIDIA 投資的專用 GPU 雲端平台,與 Oracle 雲服務互補,為 OpenAI 提供彈性擴充選項;

- Hugging Face(未上市):支援開源大語言模型開發,並與 Oracle 雲整合部署,適用於模型調教與佈署。

資料層:

- Snowflake(SNOW):與 Oracle 雲資料通路互聯,支援 AI 模型訓練關鍵資料管理與調用;

- Palantir(PLTR):提供企業級資料平台,自 Oracle 雲平台導入 AI 分析模組,賦能多元行業客戶。

應用層:

- Salesforce(CRM):將 OpenAI 技術整合至 Einstein GPT 平台,延伸至 CRM 與企業內部流程優化;

- Epic Systems(未上市):美國大型電子病歷(EMR)系統開發商,與 Oracle 雲數據湖整合後可運用 GPT-4 生成臨床摘要;

- CrowdStrike(CRWD):為 NVIDIA、Oracle、OpenAI 等 AI 生態鏈提供資安防護與法遵合規方案,支援 GDPR、HIPAA 等敏感資料標準。