英特爾2025年Q3財報解讀:借 AI 東風與合作之力,重塑美國晶片巨擘領先地位

TradingKey - 2025 財年第三季度,英特爾的收益大幅超出華爾街預期,推動其盤後股價上漲 8%,並重燃了市場對該公司轉型進程的信心。在AI與資料中心領域強勁成長的推動下,英特爾在所有關鍵指標上均優於市場共識,這一表現清晰表明其策略調整正逐步見效。儘管管理層對人工智慧需求激增及與產業巨頭深化合作表達了樂觀態度,但也提出了警示:第四季度業績指引仍保持保守,且從供應鏈緊張到利潤率壓力等營運挑戰尚未消失。亮眼業績與審慎前景的結合,使英特爾成為本季最受關注的科技企業之一。

第三季財務表現與預期對比

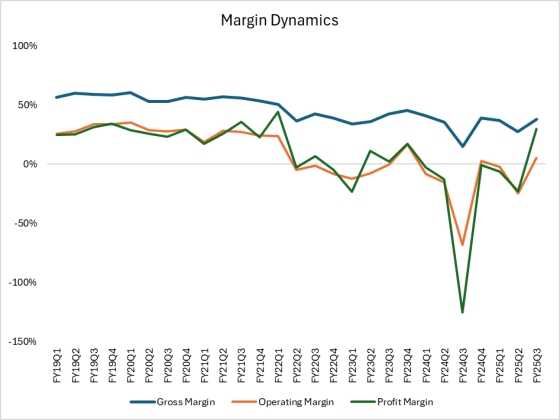

2025 财年第三季度,英特尔交出了一份强劲的季度业绩,不仅超出市场预期,且较去年同期有明显改善。公司公布营收为 137 亿美元,既高于市场共识,也超过去年同期业绩;非公认会计准则(Non-GAAP)毛利率提升至 40%,较市场共识及 2024 年水平均有显著增长;每股收益(EPS)为 0.23 美元,较去年同期的亏损实现重大逆转,且远高于分析师预期。

指標 | 2025 年第三季度 | 市場共識 | 2024 年第三季度 | 同比變化 | 2025 年第四季指引 |

營收 | 137億美元 | 132 億美元 | 133 億美元 | +3% | 128-138 億美元 |

非公認會計準則毛利率 | 40.0% | 36.1% | 18% | +22 個百分點 | 36.5% |

非公認會計準則每股收益 | 0.23 美元 | 0.01 美元 | -0.46 美元 | 不適用 | 0.08 美元 |

來源:英特爾、TradingKey

這些業績反映出英特爾強勁的營運執行力。其毛利率超出預期,主要得益於更有利的產品結構、庫存減少以及嚴格的成本控制。

來源:英特爾、TradingKey

儘管因 Lunar Lake和 18A 等新產品產能提升導致支出增加,但在客戶端與資料中心需求穩健的支撐下,英特爾仍保持了強勁的整體獲利能力。該季度資本支出達到 30 億美元,調整後自由現金流為正 9 億美元,進一步增強了英特爾的財務彈性。

本季度,債務管理是英特爾財務策略的核心環節。公司償還了 43 億美元債務,管理層強調這是其持續去槓桿計劃的關鍵舉措。他們重申,計劃在 2026 年前優先償還所有到期債務,這一目標將依靠強勁的營運現金流以及近 310 億美元的現金與短期投資提供支撐。除策略夥伴的新資金流入和資產貨幣化收益外,這項積極的債務削減計畫不僅為英特爾未來巨額資本支出承諾提供保障,也有助於降低其整體融資成本與風險。

在此背景下,英特爾對第四季的業績指引更為保守:預計營收在 128-138 億美元之間,每股收益為 0.08 美元,兩項指標均略低於市場共識。

各部門業績表現

客戶端計算部門(CCG)

受季節性需求、向 Windows 11 系統的持續遷移,以及 Lunar Lake、Arrow Lake等新品發布帶來的積極產品結構推動,客戶端計算部門營收季增 8%。英特爾與微軟深化生態系統合作,進一步鞏固了其在商用個人電腦(PC)市場的地位。

資料中心與人工智慧部門(DCAI)

在AI伺服器需求及向高價值產品持續轉型的支撐下,資料中心與AI部門營收季增 5%。 Xeon 6(Granite Rapids)在總擁有成本和效率方面具備競爭力,能夠滿足超大規模人工智慧基礎設施不斷擴大的需求。

-9fb0194bbbd34e1fae0615147f250ce9.jpg)

來源:英特爾

英特爾代工部門(Intel Foundry)

代工部門營收為 42 億美元,略有下降。但營運虧損有所收窄,這主要得益於減損支出減少以及先進產品技術的逐步轉型。

-4e41b02ff4644abe9550db1e31963096.jpg)

來源:英特爾

此外,由於Altera業務先前對毛利率有正向貢獻,將其從合併業績中剔除後,將對 2026 年英特爾毛利率提升形成阻力。

資產負債表

儘管第三季庫存略有下降,但整體庫存水準仍處於高位。這一情況使英特爾能夠應對短期需求激增,但也顯示舊製程節點的產能限制仍在持續。

英特爾在資本支出決策上保持審慎,僅在獲得確認的外部需求後,才擴大代工業務投資。該公司計劃明年投入 18-270 億美元資本,這一規模既體現了靈活性,也意味著若晶圓或封裝需求疲軟,將面臨額外風險。

英特爾強勁的營運表現與審慎的資產負債表管理,為其在未來成長市場的持續投資奠定了基礎,同時也讓公司具備較強的抗風險能力,能夠應對產業壓力及全球半導體需求變化。

三項具有變革意義的策略夥伴關係

2025 财年第三季度,英特尔的流动性状况与财务灵活性得益于三项关键战略合作伙伴关系。这三项合作不仅显著强化了其资产负债表,还为未来投资提供了支撑,既带来了即时资金流入,也让市场对英特尔在美国科技供应链中的核心战略地位更具长期信心。

1. 與美國政府的合作

第三季度,英特爾從美國政府獲得了 57 億美元的加速資金注入。美國政府目前擁有英特爾約10%的股份。這項支持凸顯了英特爾的獨特地位,它是美國唯一一家主要的本土先進晶圓製造商,對國家安全和未來國內半導體產能至關重要。政府的投資是更廣泛政策舉措的一部分,旨在建構具備韌性且地理分佈多元化的晶片供應鏈,避免過度依賴台積電或外資晶圓廠。同時,這也為英特爾吸引後續企業或機構投資者提供了強而有力的政治支持。

這筆來自政府的投資不僅改善了流動性,也增強了市場與潛在合作夥伴的信心。透過支持英特爾擴大產能,美國政府明確傳遞訊號:在本屆政府任期結束前,確保本土晶片領導力是必須實現的戰略優先事項。

但該合作並非沒有代價。政府的深度參與可能帶來政治約束,英特爾或需優先考慮國家安全目標,而非純粹的市場邏輯或商業彈性。

2. 軟銀戰略投資

本季度,軟銀出資 20 億美元,成為英特爾擴大全球AI基礎設施計畫(尤其在代工與先進封裝領域)的關鍵合作夥伴。

這項合作並非單純的財務投資,也反映了軟銀的策略意圖,為其投資組合中的企業保障產能,並影響美國及全球下一代製程節點與封裝技術的發展方向。

軟銀的投資拓寬了英特爾獲取國際資本的管道,並增強了其商業影響力。透過引進軟銀,英特爾獲得了全球頂級科技投資者的認可,使其不僅被視為供應商,更成為人工智慧與運算基礎設施領域的創新樞紐。

3. 與英偉達的合作

英偉達計劃投資 50 億美元,預計第四季末完成交易。這項高關注度投資是對英特爾未來方向的認可,但短期內影響有限。

合作內容包括共同開發用於 NVLink 系統的 x86 CPU,以及整合英偉達 GPU 芯粒與英特爾 CPU 的SoC。值得注意的是,英偉達已確認,雙方合作的首批產品不會在英特爾代工廠生產,而是依賴台積電。

此外,英偉達表示,相關商業產品預計最快要到 2027 年才能推出,時間線甚至可能進一步延後。儘管該合作增強了英特爾在人工智慧生態系統中的地位,並為未來代工業務創造了潛在機會,但實際商業與財務收益仍需數年才能實現,並取決於合作執行效果與技術競爭力。

截至季末,這三項合作直接推動英特爾的現金及短期投資增加至 310 億美元。政府、機構與龍頭企業的三方合作,共同建構了英特爾大而不倒的市場敘事,鞏固了其在美國及全球晶片供應鏈政策與投資中的核心地位。這些合作形成了相互強化的效應:政府支持吸引私人資本,而軟銀與英偉達則提供商業認可與未來策略選擇。

未來幾年,英特爾能否將這些資金流入轉化為領先的技術突破、更優的代工經濟效益及可擴展的AI平台領導力,將決定此戰略優勢的持久性。

把握強勁的AI需求

管理層表示,人工智慧正從根本上推動運算架構產生全新需求,而x86 架構是雲端、邊緣及智慧體工作負載的核心。其中,AI推理(尤其在企業領域)的興起,既被視為英特爾短期成長動力,也被確立為其產品與平台策略的長期市場基礎。 x86 架構龐大的裝置量,使其成為企業升級至人工智慧驅動系統的預設選擇,尤其適用於融合傳統營運與人工智慧密集營運的混合環境。

隨著AI推理成為企業與雲端部署的核心,英特爾看到了多重短期成長機會:不僅來自高價值伺服器升級,還包括人工智慧個人電腦(AI PC)的普及,預計今年此類設備出貨量將接近 1 億台。 x86 架構的靈活性使其能支援多樣化人工智慧工作負載,從資料中心的大模型推理到邊緣端的低延遲任務均可覆蓋,幫助客戶在不同架構與應用場景間實現無縫過渡。

透過合作(尤其是與英偉達的合作),英特爾進一步提升了適應性,雙方計劃共同開發整合先進 GPU 功能的新一代 x86 CPU。這項舉措使英特爾既能瞄準主流運算市場,也能佈局尖端AI加速領域。但儘管戰略前景良好,結構性挑戰仍未消除:舊過程節點的供應限制與對庫存的持續依賴,限制了英特爾把握全部潛在需求的能力,在快速增長的伺服器與客戶端領域尤為明顯。

歸根究底,英特爾的核心策略在於:依托 x86 架構在相容性、安全性與規模上的優勢,同時透過合作與技術突破實現創新,從而在各市場中充分釋放人AI驅動的成長潛力。

代工業務與產品路線圖

下一代製程節點的研發持續推進。 Panther Lake產品的發布按計劃進行,位於亞利桑那州的 52 號晶圓廠目前已全面投入 18A 流程的生產工作。

然而,短期內代工業務的利潤率仍面臨挑戰。儘管隨著高端節點實現規模效應,毛利率有望提升,但初期階段的負利潤率表明,該業務需承擔高額啟動成本,且產品結構也對利潤形成稀釋。管理層坦誠表示,18A 過程的良率雖能滿足供應需求,但尚未達到實現最佳盈利能力的水平;預計至少要到明年年底,這一良率才能達到行業可接受標準。相較之下,14A 製程在良率和性能兩方面的進展均更為迅速。

英特爾將客戶承諾列為代工業務新增產能投資的前提。這項審慎措施有助於避免過度資本支出,但也可能延長代工業務達到競爭規模的週期。

英特爾的先進封裝技術(如嵌入式多晶片互連橋接技術 EMIB、3D 堆疊封裝技術 Foveros)正成為增量收入的重要來源。受芯粒、AI工作負載及異構運算的推動,市場對複雜晶片整合的需求不斷增長,這促使包括雲端服務供應商和競爭對手在內的更多客戶尋求美國本土的封裝解決方案。透過與傳統僅提供晶圓代工的企業形成差異化競爭,英特爾在這個不斷擴張的市場中佔據了有利地位。

同時,新成立的中央工程集團(Central Engineering Group)正在優化工程研發與智慧財產權(IP)開發流程。這項調整有助於英特爾更有效地將製造工作與客戶需求對接,並為其代工業務實現規模化發展的未來目標提供支撐。

結論

2025 财年第三季度,英特尔的业绩展现出实质性改善,资产负债表更具韧性,同时也为自身在下一代人工智能基础设施中占据关键地位奠定了基础。战略合作伙伴关系与政府支持为其提供了财务稳定性,但这并不意味着必然能获得竞争优势。2026-2027 年的前景整体呈谨慎乐观态势:在面向AI优先及以推理为中心计算的 x86 架构领域,英特尔仍保持领先;拥有强劲的政府与机构支持;若代工业务取得突破,还具备显著扩大利润率的潜力。

英特爾目前估值處於合理區間,15 倍的前瞻市盈率市場對其未來獲利能力的謹慎樂觀。投資人需準備好短期內英特爾將面臨利潤率壓力,並要重點關注其執行能力的相關證據,尤其是先進流程良率、封裝業務收入成長,以及合作產品的推出進度。若英特爾能持續推動製造技術升級,並在先進封裝領域獲取增量價值,那麼在多年期人工智慧週期展開的過程中,它不僅能證明自身的產業領導力,還可能帶來超出預期的回報。對於長期投資者而言,既需要保持耐心,也需時刻警惕:英特爾的野心遠大,但其面臨的風險同樣巨大。

風險因素

英特爾仍面臨多項重大挑戰,這些挑戰可能對其成長軌跡和市場地位產生不利影響。

來自台積電、三星等成熟代工企業的競爭壓力依然激烈,尤其在先進邏輯晶片和封裝領域。

供應鏈持續緊張及基板短缺問題,影響了英特爾充分滿足需求的能力,在舊製程節點方面特別突出。

宏觀經濟波動可能影響全球半導體需求,並擾亂資金流動或投資計畫。英特爾在代工業務和資本支出方面承擔著巨額承諾,這要求其保持極高的紀律性,確保產能擴張與客戶承諾、盈利性良率提升高度匹配。

最後,創新風險不容忽視:隨著AI和異質工作負載重新定義產業標準,英特爾必須持續推進其人工智慧硬體與軟體平台創新,以維持自身的相關性和差異化優勢。

-d85360644ff242ceb4f596325fd7e81d.jpg)