Zeta Global (ZETA):堅固的資料護城河可推升價值

來源:TradingView

投資論點

TradingKey - 簡而言之,Zeta是一家行銷科技公司,憑藉其高品質的專有數據和人工智慧工具,實現各類行銷任務的自動化,協助行銷人員和品牌在多通路進行行銷活動。本公司堅實的護城河根植於其優質專有數據。目前市值僅50億美元,預期成長率達22%,利潤率預期為12%,Zeta股價存在60%-90%的上漲空間。

公司概況

來源:公司材料

每個企業都在思考的核心問題是“如何找到目標客戶”和“如何更有效觸達客戶”,而行銷的本質正是洞悉消費者。在數位時代,收集客戶數據變得至關重要,這使行銷人員能夠打造最精準的行銷活動。

然而,越來越多的消費者開始關注行銷機構掌握其資訊的程度及使用方式。這促使全球近年推出多項法規(如GDPR、CCPA等),旨在規範消費者資訊的儲存與使用。

整體而言,企業與行銷機構必須在取得優質消費者資料與遵守資料隱私法規之間尋求微妙平衡。 Zeta正是能協助實現這種平衡的合作夥伴。

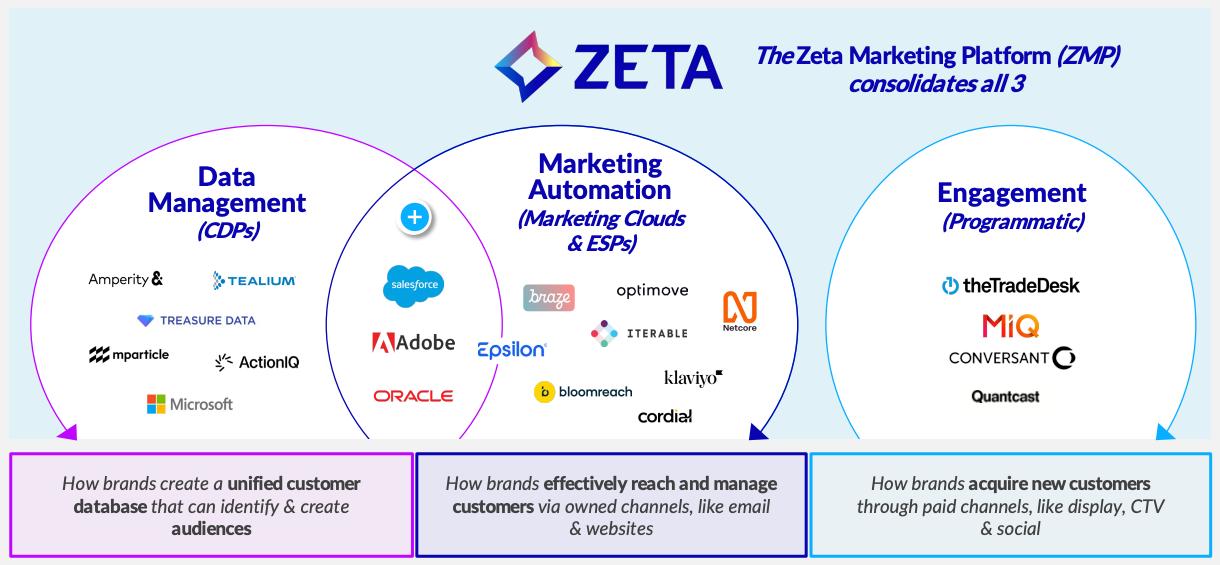

Zeta的核心技術產品-Zeta行銷平台(ZMP)-是一個端到端的全通路行銷自動化平台。該平台依賴專有資料集與人工智慧能力,助力企業透過獲取、培育和維繫客戶關係來加速業務成長。

簡言之,Zeta可分為兩大核心:海量資料池與AI行銷工具集。身為推廣自身產品的客戶,我既能取得市場洞察數據,又能運用各類工具制定精準行銷策略,並自動化處理郵件發送、內容創作及客戶互動等傳統行銷任務。與其他產品不同,Zeta的AI工具刻意減少對複雜儀錶板的依賴,讓客戶操作更簡單、更具可執行性。

更重要的是Zeta的數據優勢。該公司擁有業內規模最大的第一方資料集之一。若排除Meta和Alphabet等科技巨頭,Zeta據稱擁有最豐富的首方資料集之一。涵蓋2.4億美國消費者(佔全國人口70%),每月收集逾萬億條行為、交易及地點等訊號資料。這些數據具有專屬性──完全歸Zeta所有,意味著其中蘊含著其他管道無法取得的獨特洞察。

「第一方資料」是關鍵概念。這類資訊由企業透過自有平台(如網站、行動應用程式或郵件往來)直接收集自客戶、網站訪客及社群媒體追蹤者,具有高準確性、相關性和可靠性。其與透過Cookie收集的第三方資料形成鮮明對比-後者可靠性較低且更易觸犯隱私資料法規。

Zeta如何累積如此大量數據?該公司自2007年創立以來持續收集數據長達18年。其採用主動選擇加入機制(需用戶明確同意資料共享),有效降低了成為資料隱私監管打擊目標的風險。 Zeta同時透過客戶管道取得數據,並長期收購小型數據價值企業,進一步豐富了公司產品體系。

財務數據

來源:彭博社、公司財務報告

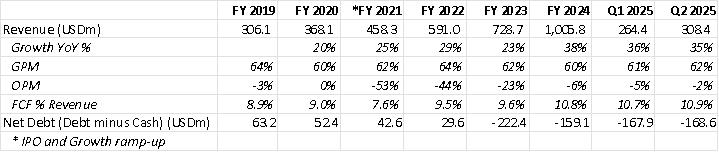

Zeta透過兩種方式創造收入,並劃分為兩個業務板塊:

-直接平台:包括透過訂閱或授權方式向客戶提供ZMP服務,涵蓋客戶資料平台(CDP)、行銷自動化工具及分析服務。此板塊因變動成本較低且具備規模化能力,享有高利潤率(70%+)。歷年貢獻總收入的65%-75%,佔比呈現緩慢上升趨勢

- 整合平台:除提供ZMP外,也為客戶執行行銷活動。該板塊毛利率較低(40%-50%)-因廣告庫存採購導致變動成本增加且活動更耗人力。佔總收入剩餘25%-35%

-f17047c19de342c9a3fdd899462804c0.jpg)

來源:公司報告

毛利率維持在60%出頭,低於多數SaaS企業水平,原因如下:

- 整合平台板塊因需購買廣告庫存及執行行銷活動而利潤率較低;

- 取得並維護即時更新的第一方資料成本高昂;

- 多年來Zeta持續進行企業併購,業務整合過程常伴隨額外支出;

就營業利益而言,公司於2021年6月上市時因營運支出增加及業務全面擴張導致營業利潤率為-53%,但此後虧損持續收窄,如上表所示已接近盈虧平衡點。

現金流量與資產負債表方面,自由現金流長期維持正值,淨債務自2023年起轉為負值(現金總額超過債務總額,且債務源自租賃而非債券貸款)。

成長潛力

首先,產業存在長期趨勢,例如行銷支出正從線下轉向線上。根據eMarketer數據顯示,2024年美國數位廣告支出達3,000億美元,年增率達10%。而Zeta 2024年營收僅10億美元,意味著存在巨大成長空間。行銷團隊的績效評估日益側重於投資報酬率等指標。 Zeta憑藉優質數據和不斷擴展的人工智慧工具可直接滿足此需求。最後,隨著第三方資料的消亡,行銷人員將更加依賴Zeta這類第一方資料供應商。

資料來源:Zeta財報演示

資料來源:Zeta財報演示

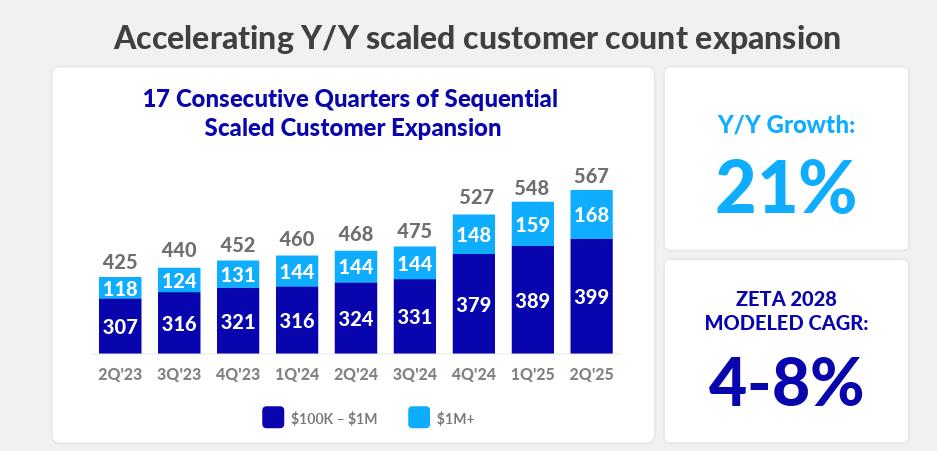

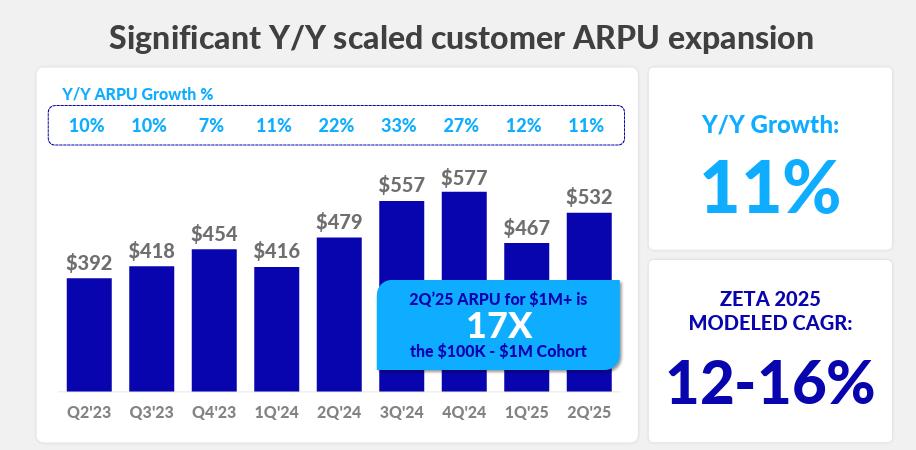

公司也存在特定成長驅動力:規模化客戶(10萬-100萬美元)與超規模客戶(100萬美元以上)均維持20%以上成長速度。此外,ARPU成長亦具潛力-優質第一方資料可作為產品提價的談判籌碼。

目前大量客戶實為代理商,其服務多個品牌。代理商通常以較低價格簽約,對Zeta不利(類似批發商以折扣價大宗採購)。但趨勢正轉向更多直接客戶,這將使Zeta能夠制定更高定價(提升利潤率)。

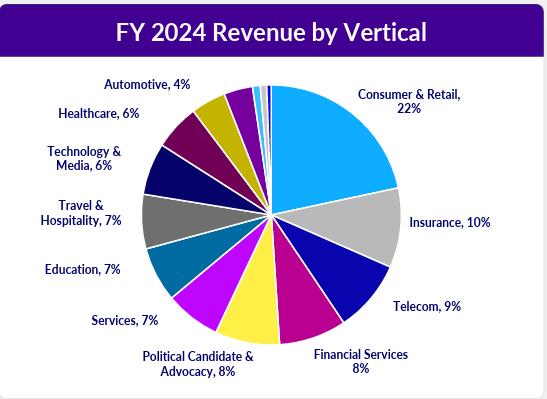

值得一提的是,Zeta客戶群在行業分佈上高度多元化,這為其提供了下行風險的保護屏障。

資料來源:Zeta財報演示

競爭格局

鑑於Zeta尚未成為家喻戶曉的品牌,其護城河的穩固性值得深究。對潛在新進者而言,複製Zeta的商業模式極具挑戰性。除非是社群媒體巨頭,否則累積Zeta等級的數據量幾乎不可能實現。新進者需從零起步,而Zeta已在此領域深耕近二十年。此外,目前嚴格的資料隱私法規可能成為Zeta的護城河——隨著資料收集難度日益增加,潛在競爭者將面臨更大阻力。

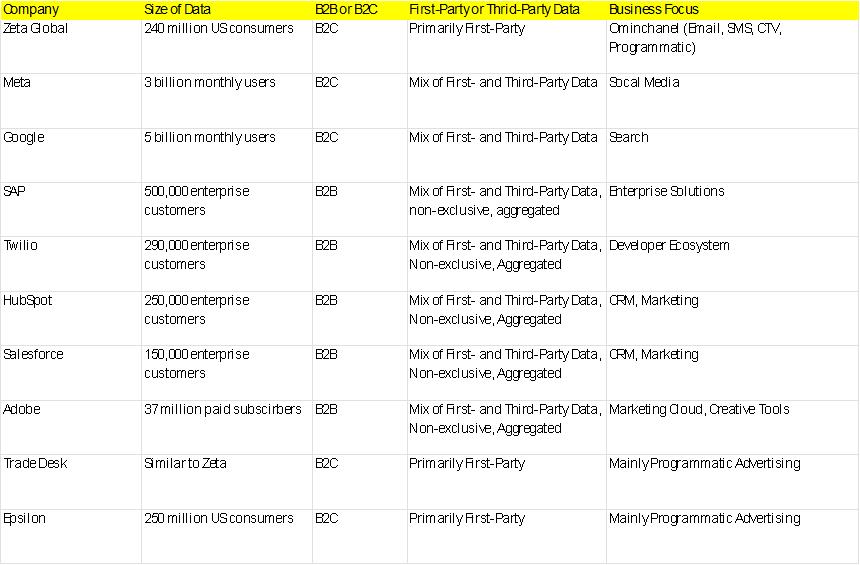

現有玩家如何應對? Meta和Google雖擁有更大規模,但在數據品質層面上存在差異:Zeta更依賴第一方數據,而其他兩家則採用第一方與第三方數據混合模式。

大型雲端服務商或ERP巨頭如Salesforce、SAP、Twilio、Hubspot和Adobe雖擁有大量數據與雄厚資金,但其核心業務聚焦於適合B2B客戶的企業數據,而非面向消費者的B2C數據。這些企業更偏向資料聚合商模式-資料未必具有排他性或專屬性,且客戶無需定期更新資料。

Trade Desk(TTD)和Epsilon的消費者資料規模與品質可能與Zeta相當,但前者目前更專注於庫存型/程式化行銷(媒體廣告投放),而後者涵蓋範圍更廣(除媒體廣告外還涵蓋電子郵件、簡訊、CTV等管道)。 Trade Desk營收達24億美元(2024年),年增25%,毛利率達95%(高於Zeta的60-65%,因其對託管服務依賴較低)。

总体而言,尽管面临不同类型的竞争对手,Zeta对美国消费者的深度渗透以及高质量的实时第一方数据,使该公司具备显著差异化优势。

來源:公司報告

估值分析

Zeta在投資推廣中預測未來數年將達到20%的複合年增長率。我們認為此預測較為保守,原因在於:1) Zeta資料的價值主張極具競爭力;2) 管理階層歷來傾向提供保守資料。因此22%的複合年增長率更為合理。

在獲利能力方面,最直接的競爭對手Trade Desk(TTD)利潤率為16%,故將Zeta 2028年目標利潤率設定為12%較為合理。

基於上述假設,Zeta目前交易價格相當於2028年預期收益的18倍,對於SaaS企業而言估值偏低。鑑於典型SaaS企業市盈率倍數在30-35倍區間,Zeta目標股價應在33.00-39.00美元之間。

另從市值角度觀察,Zeta目前市值僅49億美元,而其核心競爭對手Trade Desk和HubSpot市值均逾200億美元——儘管Zeta掌握的數據資源更為豐富且品質可能更優。

風險

競爭:儘管Zeta在消費者資料領域具有獨特定位,但並非唯一收集第一方資料的企業。前文已闡明Trade Desk和Epsilon等同業採用高度相似的商業模式,儘管業務範圍較窄,但它們可能像Zeta一樣推行全通路策略。

監理變革:Zeta無力主導監管框架走向,儘管其第一方數據被視為風險較低,但數據收集政策的重大調整仍將影響公司營運。先前做空機構曾指控Zeta使用虛假網站收集數據,雖經審計機構駁斥,投資人仍需警惕此類風險。

人工智慧領域可能落後:我們將其商業模式定義為「資料庫+AI工具」。鑑於Zeta在規模和資源上仍相對有限,其用於行銷自動化的AI工具可能被規模更大、AI技術更成熟的競爭對手輕易複製並超越,這將對Zeta的長期業務造成損害。

經濟與選舉週期性:廣告支出易受經濟週期影響,當前美國複雜的經濟狀況可能抑制行銷商和品牌的投放意願。